| Homepage: www.geldreform.de | Gäste- / Notizbuch: www.geldreform.de |

(Stand: 3.4.1996)

Tag für Tag benutzt fast jeder Mensch auf diesem Planeten Geld. Die meisten verdienen Geld durch ihre Arbeit und geben es aus für Güter, die sie brauchen. Dennoch verstehen sehr wenige Menschen genau, wie Geld funktioniert und wie es ihr Leben direkt oder indirekt beeinflußt. Sehen wir uns zuerst die positive Seite des Phänomens an: Weil Geld den Austausch von Gütern und Dienstleistungen enorm erleichtert und damit die Begrenzungen des direkten Austausches von Gütern und Dienstleistungen in einer arbeitsteiligen Wirtschaft überwindet, ist es eine der genialsten Erfindungen der Menschheit. Würden Sie beispielsweise in einem Dorf leben, wo es nur Tauschhandel gäbe und dort ein Kunstwerk produzieren, das lediglich den Beerdigungsunternehmer interessiert, so könnten Sie für Ihr Kunstwerk nur Särge eintauschen und müßten bald die Kunst aufgeben. Geld schafft also Möglichkeiten zur Spezialisierung und ist damit die Grundlage jeder Zivilisation.

Das Problem besteht nun darin, daß Geld nicht nur dem Austausch von Gütern und Dienstleistungen dient, sondern diesen ebenso behindern kann, wenn es gehortet bzw. nicht weitergegeben wird. Damit wird eine Art "privater Zollstation" geschaffen, an der jene, die weniger Geld haben als sie benötigen, denjenigen eine Abgabe bezahlen, die davon mehr haben als sie brauchen. Ist dies ein faires Geschäft? Keineswegs. Tatsächlich könnte man unser gegenwärtiges Geldsystem, wie ich später zeigen werde, als verfassungswidrig in allen demokratischen Nationen bezeichnen.

Um dies zu erklären, muß ich vier Mißverständnisse zum Thema Geld näher beschreiben. Natürlich sind diese vier nicht die einzigen Mißverständnisse. Unsere Vorstellungen über Geld sind ein recht exakter Spiegel des Abbilds der Welt in uns, und diese Bilder sind so vielfältig wie die Menschen auf diesem Planeten. Trotzdem sind die nachfolgend besprochenen vier Irrtümer, die Haupthindernisse für ein Verständnis des Konstruktionsfehlers im gegenwärtigen Geldsystem, und sie sind gleichzeitig wichtig, um zu erkennen, welche Möglichkeiten ein neues Geldsystem bieten kann.

Wir neigen zu der Vorstellung, daß es nur eine Art von Wachstum gibt, nämlich die Art, die wir an uns selbst erleben. Darüberhinaus gibt es jedoch andere, mit denen wir weniger vertraut sind.

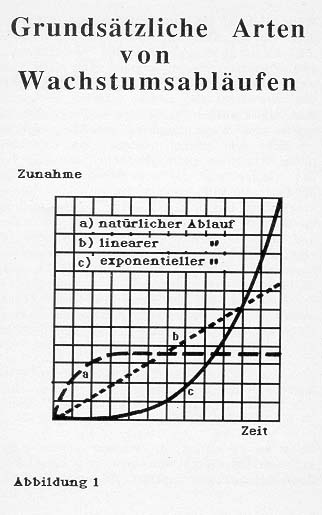

Abbildung 1, Kurve a zeigt in vereinfachter Form das Wachstumsverhalten in der Natur, dem sowohl unser Körper folgt als auch Pflanzen und Tiere. Wir wachsen recht schnell in den frühen Phasen unseres Lebens, dann langsamer und hören gewöhnlich mit dem körperlichen Wachstum nach dem 21sten Lebensjahr auf. Ab diesem Zeitpunkt, also die längste Zeit unseres Lebens, verändern wir uns - "qualitativ" - statt "quantitativ", deshalb möchte ich diese Kurve als "qualitative" Wachstumskurve bezeichnen. Nun gibt es jedoch, wie Abbildung 1 zeigt, zwei weitere grundlegend unterschiedliche Wachstumsmuster:

Kurve b zeigt das mechanische oder "lineare" Wachstum: d.h. mehr Maschinen produzieren mehr Güter, mehr Kohle produziert mehr Energie usw. Dieses ist für unsere Analyse von geringerer Bedeutung.

Wichtig hingegen ist das Verständnis von Kurve c, das sogenannte exponentielle Wachstum, welches man als das genaue Gegenteil zu Kurve a bezeichnen könnte. In Kurve c ist das Wachstum anfangs sehr gering, steigt dann aber kontinuierlich an und geht schließlich in fast senkrechtes quantitatives Wachstum über. In der physischen Welt geschieht ein solches Wachstum gewöhnlich dort, wo wir Krankheit oder Tod finden. Krebs z.B. folgt einem exponentiellen Wachstumsmuster. Zuerst wächst er langsam. Aus einer Zelle werden 2, daraus 4, 8, 16, 32, 64, 128, 256, 612 usw. Er wächst also ständig schneller, und wenn man die Krankheit schließlich entdeckt, hat sie bereits eine Wachstumsphase erreicht, in der sie oft nicht mehr gebremst werden kann. Exponentielles Wachstum endet gewöhnlich mit dem Tod des "Gastes" und des Organismus" von dem er abhängt. Deshalb ist das Unverständnis dieses Wachstums die folgenschwerste Fehlvorstellung im Hinblick auf die Funktion des Geldes. Mit Zins und Zinseszins verdoppeln sich Geldvermögen in regelmäßigen Zeitabständen, d.h. sie folgen einem exponentiellen Wachstumsverhalten, und das erklärt, warum wir in der Vergangenheit in regelmäßigen Zeitabschnitten und auch gegenwärtig wieder mit unserem Geldsystem Schwierigkeiten haben. Tatsächlich verhält sich der Zins wie ein Krebs in unserer sozialen Struktur.

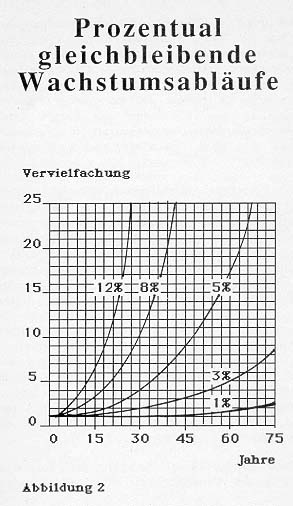

Abbildung 2 zeigt die Zeitperiode, die nötig ist, damit sich das Geld, das angelegt wird, verdoppelt: bei 3% brauchen wir mit Zins und Zinseszins 24 Jahre, bei 6% 12 Jahre, bei 12% 6 Jahre.

Selbst bei l% erfolgt mit Zins und Zinseszins eine exponentielle Wachstumskurve mit einer Verdoppelungszeit von ungefähr 70 Jahren.

Durch unser eigenes körperliches Wachstum haben wir nur jenes Wachstumsverhalten der Natur kennengelernt, das bei der optimalen Größe aufhört (Kurve a). Deshalb ist es für die meisten Menschen schwer zu verstehen, was exponentielles Wachstum im materiellen Bereich wirklich bedeutet. Wir haben eine andere biologische Erfahrung. Das exponentielle Wachstum müssen wir über den Kopf bewußt verstehen lernen.

Diese Verständnisschwierigkeit läßt sich durch die berühmte Geschichte des persischen Kaisers verdeutlichen, der so begeistert von dem neuen Schachspiel war, daß er dem Erfinder jeglichen Wunsch erfüllen wollte. Der kluge Mathematiker entschied sich, ein Exempel zu statuieren. Er bat um ein Getreidekorn auf dem ersten Quadrat des Schachfeldes und um die Verdoppelung dieser Menge für das jeweils nachfolgende Quadrat des Schachfeldes. Der Kaiser, der zunächst froh über solche Bescheidenheit war, mußte bald feststellen, daß in seinem gesamten Reich nicht genügend Getreide vorhanden war, um diesen "bescheidenen" Wunsch zu erfüllen. Wer einen Computer besitzt, kann die benötigte Menge berechnen: 440 Welt-Getreideernten waren es 1985 (1).

Ähnlich eindrucksvoll beweist die folgende Analogie die Unmöglichkeit eines andauernden exponentiellen Wachstums: Hätte jemand einen Pfennig mit 4% Zinsen zur Geburt Christi investiert, so hätte er damit im Jahr 1750 eine Kugel aus Gold vom Gewicht der Erde kaufen können. 1990 hätte er bereits den Gegenwert von 890 solcher Kugeln erreicht. Bei einem Zins von 5% hätte man bereits im Jahr 1403 eine dieser Kugeln kaufen können, und 1990 hätte die Kaufkraft 2200 Milliarden Goldkugeln vom Gewicht der Erde entsprochen (2).

Das Beispiel zeigt den Unterschied, der bereits durch l% Zins über eine längere Zeitperiode bewirkt wird. Weiterhin beweist es, daß die andauernde und langfristige Zahlung von Zins und Zinseszins mathematisch nachweisbar praktisch unmöglich ist. Die bisherige ökonomische Notwendigkeit und die mathematische Unmöglichkeit befinden sich in einem Widerspruch, der nicht zu lösen ist. Wie dieser Mechanismus zur Akkumulation von Kapital in den Händen von zunehmend weniger Menschen führt (und damit in der Vergangenheit zu unzähligen Fehden, Kriegen und Revolutionen geführt hat), wird unter "Mißverständnis 3" gezeigt. Heute ist der Zinsmechanismus eine Hauptursache für den pathologischen Wachstumszwang der Wirtschaft mit allen bekannten Folgen der Umweltzerstörung.

Die Lösung der Probleme, die durch exponentielles Wachstum des Geldes durch den Zins hervorgerufen werden, liegt darin, ein Geldsystem zu erschaffen, das der qualitativen Wachstumskurve folgt. Dies erfordert, die Zinsen durch einen anderen Mechanismus zu ersetzen, der den Geldumlauf sichert. In Kapitel 2 werden die damit verbundenen Veränderungen geschildert.

Ein weiterer Grund für die Schwierigkeit, das Wirken des Zinsmechanismus auf unser Geldsystem vollständig zu verstehen, liegt darin, daß er zu einem Teil verdeckt wirkt. Die meisten Menschen glauben, daß sie Zinsen nur dann bezahlen, wenn sie Geld borgen und daß sie nur das Geldborgen vermeiden müssen, wenn sie keine Zinsen zahlen wollen.

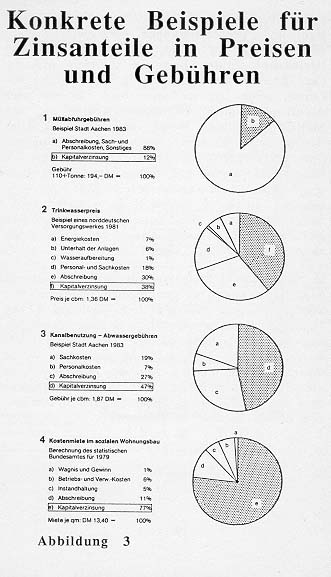

Abbildung 3 zeigt, daß dem nicht so ist, denn in jedem Preis, den wir bezahlen, sind Zinsanteile enthalten. Das sind die Zinsen, die die Produzenten von Gütern und Dienstleistungen der Bank zahlen müssen, um Maschinen, Gebäude usw. anschaffen zu können oder die Zinsen, die sie für ihr Eigenkapital bekämen, wenn sie es der Bank als Spareinlage oder zur sonstigen Anlage überlassen würden. Der Anteil schwankt bei den Gütern und Dienstleistungen, die wir kaufen, entsprechend der Höhe des jeweiligen Kapitaleinsatzes. Einige Beispiele aus dem öffentlichen Bereich, also von Preisen, die wir alle bezahlen, zeigen diesen Unterschied klar auf. Der Anteil der Zins- (= Kapital)kosten in den Müllabfuhrgebühren beträgt ungefähr 12%. Hier ist der Zinsanteil relativ niedrig, da die Lohnkosten preisbeherrschend sind. Dies ändert sich beim Trinkwasser- und Abwasserpreis, bei dem die Anteile der Zinskosten bereits 38% bzw. 47% betragen. In der Kostenmiete im sozialen Wohnungsbau beträgt der Anteil sogar 77%. Das heißt, wir zahlen unser Haus über 20-30 jahre nicht einmal sondern viermal ab.

Im Durchschnitt bezahlen wir 30%-50% Zinsen oder Kapitalkosten in den Preisen für Güter und Dienstleistungen, die wir zum täglichen Leben brauchen. Könnten wir also den Zins abschaffen und ihn durch einen besseren Mechanismus ersetzen, der das Geld in Umlauf hält, dann wären theoretisch die meisten von uns mindestens um die Hälfte reicher, oder sie müßten höchstens zwei Drittel der Zeit arbeiten, um ihren derzeitigen Lebensstandard zu erhalten.

Eine dritte Fehlvorstellung über unser Geldsystem könnte so formuliert werden: Weil jede/r Zinsen bezahlen muß, wenn er/sie sich Geld leiht und Güter oder Dienstleistungen kauft und weil jede/r Zinsen bekommt, wenn er/sie Geld spart, geht es uns allen gleichermaßen gut (oder schlecht) mit dem gegenwärtigen Geldsystem.

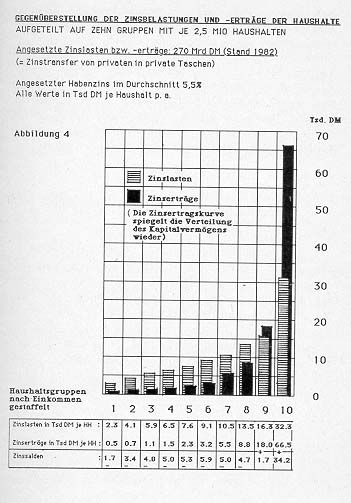

Auch dies stimmt nicht. In der Tat besteht ein gewaltiger Unterschied zwischen denjenigen, die in diesem System gewinnen und denjenigen, die bezahlen. Abbildung 4 zeigt einen Vergleich zwischen Zinszahlungen und Einkommen aus Zinsen bei 10 zahlenmäßig gleichen Bevölkerungsanteilen in der Bundesrepublik. Es zeigt sich, daß die ersten 80% der Bevölkerung mehr Zinsen bezahlen als sie erhalten, 10% erhalten etwas mehr als sie bezahlen und die letzten 10% erhalten etwa doppelt soviel Zinsen wie sie bezahlen. Das ist zusammengenommen genau der Teil, den die ersten 80% der Bevölkerung verloren haben. Dies erklärt vorbildlich einfach einen Mechanismus, vielleicht den wichtigsten, der die Reichen immer reicher und die Armen immer ärmer werden läßt.

Wenn wir uns die letzten 10% der Bevölkerung etwas genauer ansehen bezüglich ihres Einkommens aus Zinsen, so tritt erneut das Phänomen des exponentiellen Wachstums zutage. Für die letzten l% der Bevölkerung müßte die Säule für das Einkommen aus Zinsen etwa um das 5-fache erhöht werden, für die letzten 0,1% um mehr als das 20-fache und für die 82 Milliardärsfamilien in unserem Lande (nach der Untersuchung des Wirtschaftsmagazins Forbes im Juli 90) um das 2000-fache. Bei einer 6prozentigen Verzinsung wird diese letzte Gruppe täglich um rund 32 Millionen DM reicher, was dem Nettoverdienst von 438.000 Arbeitnehmern entspricht.

Wir haben also mit dem Zins als Umlaufsicherung in unserem gegenwärtigen Geldsystem eine versteckte Umverteilung von Geld, welche nicht auf Leistung beruht, sondern darauf, daß jemand die freie Marktwirtschaft, d.h. den Austausch von Waren und Dienstleistungen, durch Zurückhalten des Austauschmittels behindern kann und für diese Behinderung auch noch belohnt wird. Und so wird ironischerweise ständig Geld verschoben, von denjenigen, die weniger Geld haben als sie brauchen, zu denen, die mehr Geld haben als sie benötigen. Dies ist eine andere und eine weit subtilere und effektivere Form der Ausbeutung als diejenige, die Marx zu beheben versuchte. Fraglos hatte er Recht, auf die Quelle des Mehrwertes in der Produktionssphäre hinzuweisen. Das ist genau genommen der einzige Bereich, in dem mehr Wert erzeugt werden kann. Die Verteilung des Mehrwertes jedoch geschieht zu einem sehr großen Umfang in der Zirkulationssphäre von Geld und Waren, ja in immer größeren Umfang ausschließlich in der Geldsphäre. Heute, am Ende einer langen wirtschaftlichen Wachstumsphase und der Lösung des Geldes vom Goldstandard, kann man das sehr viel klarer erkennen als Marx zu seiner Zeit. Das Ende wird dadurch gekennzeichnet, daß sich immer größere Beträge von Geld in den Händen von immer weniger Individuen oder Firmen konzentrieren. Seit 1980 hat sich der Gewinn aus der weltweiten Geldspekulation mehr als verdoppelt. Allein in New York hat sich der tägliche Austausch von Währungen zwischen 1980 und 1986 von 18 Billionen Dollar auf 50 Billionen Dollar vermehrt (3). Die Weltbank schätzt, daß Geldtransaktionen weltweit etwa das 15-20fache dessen betragen, was für den Welthandel, d.h. für den Austausch von Waren, tatsächlich erforderlich ist (4).

Der Mechanismus von Zins und Zinseszins erzeugt nicht nur den Antrieb für ein pathologisches Wirtschafts- und Geldmengenwachstum, sondern arbeitet auch, wie Dieter Suhr aufgezeigt hat, gegen die verfassungsmäßigen Rechte der Individuen in den meisten Ländern (5). Wenn eine Verfassung gleichen Zugang der Individuen zu allen Dienstleistungen der Regierung garantiert - und das Geldsystem kann als solche aufgefaßt werden - dann ist es illegal, wenn in diesem System 10% der Bevölkerung aus dieser Dienstleistung ständig mehr erhalten als sie bezahlen und das auf Kosten von 80% der Bevölkerung, die entsprechend weniger erhalten als sie dafür bezahlen.

Es könnte so aussehen, als ob eine Änderung in unserem Geldsystem "nur" 80% der Bevölkerung dienen würde, also denen, die gegenwärtig mehr Zinsen bezahlen, als sie zurückbekommen. Dennoch würde, wie ich in Kapitel 3 aufzeigen werde, jeder von dieser Lösung profitieren, langfristig selbst jene, die aus dem krankhaften System, welches wir jetzt haben, Vorteile ziehen.

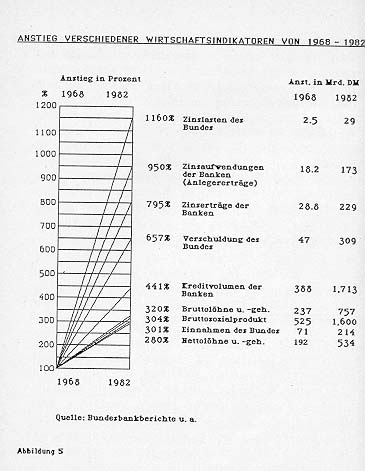

Eine vierte Fehlannahme bezieht sich auf die Rolle der Inflation in unserem Wirtschaftssystem. Für die meisten Menschen scheint Inflation fast natürlich, weil es in der Welt kein kapitalistisches Land mit einer freien Marktwirtschaft ohne Inflation gibt. Abbildung 5, zur Entwicklung verschiedener Wirtschaftsindikatoren in der BRD, läßt einen Faktor erkennen, der in enger Beziehung zur Inflation steht.

Während die Einnahmen des Bundes, das Bruttosozialprodukt sowie Löhne und Gehälter zwischen 1968 und 1982 auf ungefähr das Dreifache (300%) anstiegen, erhöhten sich die Zinslasten des Bundes auf mehr als das Elffache (1160%). Die Tendenz wird deutlich - die Schulden und Schuldenzinsen in den Volkswirtschaften nehmen schneller zu als die Einkommen, was früher oder später zum Kollaps führen muß, selbst in den industrialisierten Nationen. Wenn ein Kind zwischen seinem 1. und 10. Lebensjahr um das dreifache wächst, seine Füße im selben Zeitraum jedoch um das 11-fache wachsen, würde jeder es krank nennen. Das Problem ist, daß nur sehr wenige Menschen die Zeichen der Krankheit im Geldsystem erkennen und daß noch weniger ein Heilmittel kennen. Denn bisher war niemand in der Lage, ein gesundes Geldsystem aufzubauen, welches Bestand hatte.

Inflation wirkt wie eine andere Form von Besteuerung, mit der die Regierungen eine Möglichkeit haben, die schlimmsten Probleme der ansteigenden Schulden zu bewältigen. Es ist offensichtlich, daß die benötigte Inflation umso größer sein muß, je größer die Lücke zwischen nationalem Einkommen und Schulden ist. Die Regierungen können ihre Schulden vermindern, indem sie den Notenbanken gestatten, Geld zu drucken. Abbildung 6 zeigt den Wertverlust der DM zwischen 1950 und 1985. Diese Abwertung trifft jene Leute am härtesten, die ihr Vermögen nicht in "inflationsbeständigem" Grundbesitz oder anderen Investitionen anlegen können, wie jene, die zu dem kleinen Bevölkerungsteil mit dem höchsten Einkommen gehören.

Der Wirtschaftshistoriker John L. King zieht eine Parallele zwischen Inflation und den Zinszahlungen für den "US-Kreditballon". In einem Brief vom 08. Januar 1988 schrieb er mir:

"Ich habe bisher hinlänglich über den Zins als die wichtigste Ursache der steigenden Preise geschrieben, da er in den Preisen für alle Dinge, die wir kaufen, versteckt ist, jedoch wurde dieser Gedanke, obwohl er wahr ist, bisher nicht recht akzeptiert. 9 Billionen US-Dollar Inlandsschulden ergeben bei 10% Zins 900 Milliarden US-Dollar, die in steigenden Preisen bezahlt werden, und dies entspricht genau dem 4%-igen Anstieg der Preise, welche die Experten als Inflation bezeichnen. Ich habe den Zins und Zinseszins stets als eine unsichtbare Zerstörungsmaschinerie betrachtet, die gerade jetzt hart am Werk ist. Wir müssen versuchen, uns von dieser sinnlosen finanziellen Besessenheit zu befreien."

Während der letzten 33 Jahre stiegen die privaten und öffentlichen Schulden in den U.S.A. um 1000%, wobei der größte Anteil auf die privaten Haushalte entfällt. Alle Mittel der Regierung wurden eingesetzt, um dieses Wachstum weiteranzuheizen: Garantien bei der Vergabe von Zinsen, subventionierte Hypothekenraten, niedrige Eigenanteile beim Kauf von Häusern und Konsumgütern, erleichterte Konditionen bei der Kreditvergabe, Steuervorteile, Sekundär-Märkte, Auszahlungsversicherungen usw. Die Erklärung für diese Politik ist, daß nur auf diese Weise die Konsequenzen des Zinssystems für die große Mehrheit der Bevölkerung erträglicher gemacht werden konnten. Durch das Erzeugen eines schnellen wirtschaftlichen Wachstums, das dem exponentiellen Wachstum des Geldes folgt, bleiben die sozialen Konsequenzen noch eine Weile unsichtbar. Der Teufelskreis, der sich ebenfalls immer schneller dreht, heißt nun: mehr Inflation, mehr soziale Ungleichheit und immer schlimmere Auswirkungen auf unsere Umwelt. Viele Gesichtspunkte sprechen also dafür, diesen zerstörerischen finanziellen Zinsmechanismus durch eine andere Umlaufsicherung zu ersetzen.

Der Zins muß jedoch nicht die einzige Ursache für Inflation sein. Rohstoffverknappung (wie zur Zeit der Ölkrise), übermäßige Rüstungsausgaben oder Krieg (wie in Ländern des nahen Ostens) können inflationäre Tendenzen natürlich ebenso verursachen. Doch unter normalen Umständen und mit einer vernünftigen Geldpolitik der Notenbank wäre ein wesentlicher Grund für die ständige Inflation mit der Abschaffung des Zinses als Umlaufsicherung beseitigt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}