Klaus Marienfeld

Die dosierte Inflation ‑ kein taugliches Instrument zur kostenneutralen Umlaufsicherung des Geldes

Wer zur Erreichung von

entscheidenden Impulsen hinsichtlich der Ziele Dauerkonjunktur und

Vollbeschäftigung dafür eintritt, durch eine Abgabe auf Liquidität

(Kassenhaltung) zu einer kostenneutralen Umlaufsicherung des Geldes zu kommen,

wird immer wieder mit zwei Gegenargumenten konfrontiert:

1. Bei Einführung einer

Liquiditätsabgabe komme es zu einer unkontrollierten Beschleunigung der

Umlaufgeschwindigkeit des Geldes und damit zu einer Inflation.

2. Die Einführung der

Umlaufsicherung durch Liquiditätsabgaben sei unnötig, weil wir ja heute schon

die Inflation haben und diese denselben Effekt ausübe.

Insbesondere zu Punkt 2 war es

nicht einfach darzulegen, weshalb Liquiditätsabgabe und Inflation wesentlich

verschieden zu beurteilen sind. Nun überraschen einige Anhänger der

kostenneutralen Umlaufsicherung mit dem Vorschlag, man solle zu diesem Zweck

für eine gleichbleibend hohe Inflation plädieren. Das zwingt die Gegner der

Inflation zur Entwicklung von Argumenten, so daß die Chance einer Klärung der

Frage besteht, wie das Inflationsgeschehen theoretisch befriedigend in die

Diskussion um die Sicherung des Geldumlaufs zu integrieren ist. Die Befürworter

einer dosierten Inflation gehen von folgenden Annahmen bzw. Argumenten aus:

1. Eine gleichbleibend hohe

Inflation hat keine Auswirkungen auf die Verteilungsgerechtigkeit.

Verschiebungen in langfristigen Verträgen können durch Indexierung in Höhe der

Inflationsrate ausgeglichen werden. In jedem Fall bedeutet Inflation keine

Umverteilung von Leistungseinkünften von der Arbeit zum Besitz. Darüber hinaus

hat eine dosierte Inflation keine schwerwiegenden Störungen im

Wirtschaftsablauf und keine Benachteiligungen von Wirtschaftsteilnehmern zur

Folge.

2. Von der Inflation geht der

gleiche dynamische Impuls der Rückführung des Geldes in den Geldkreislauf aus,

wie von anderen Methoden der Umlaufsicherung, und damit ist die Wirkung der

Inflation auf das Zinsniveau genauso zu beurteilen wie bei einer

Liquiditätsabgabe.

3. Eine gleichbleibend hohe

Inflation ist im Vergleich zur Liquiditätsabgabe leichter durchsetzbar. Sie

kann als Forderung zur Umlaufsicherung mit einer höheren Akzeptanz rechnen.

Diese Annahmen haben

verschieden hohe „Gewichtungen". So wird z.B. Annahme 3 (Durchsetzbarkeit)

erst dann relevant, wenn Annahme 1 (keine Umverteilungswirkung) richtig ist.

Zu Annahme 1: Verteilungsgerechtigkeit

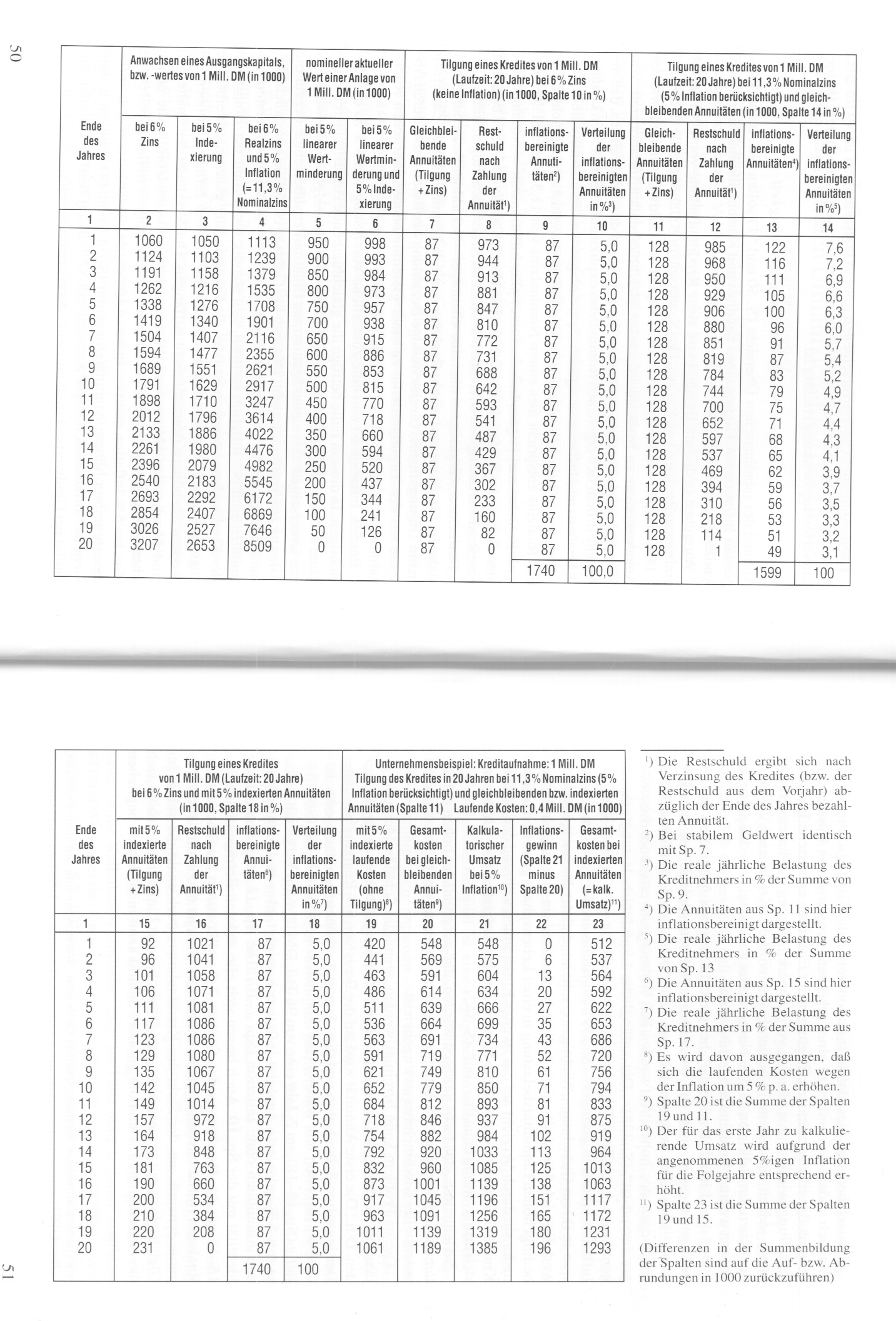

Anhand der tabellarischen

Übersicht (S. 50 und 51) sollen die Auswirkungen der Inflation auf Tilgung

eines Kredites und Kostenkalkulation erläutert werden.

Wir gehen in diesem Beispiel

von einer Kreditaufnahme von 1 Mill. DM und einem Realzins von 6 % aus. Der

Kredit soll in 20 Jahren getilgt werden.

Das Beispiel soll sowohl unter

dem Aspekt der Geldwertstabilität wie der Annahme einer zu berücksichtigenden

gleichbleibenden Inflationsrate von 5 % vergleichend betrachtet werden. Wir

gehen von dem Idealfall aus, daß die Anteile in dem sich ergebenen Nominalzins

explizit aufgeteilt werden können: In Realzins und Inflationsausgleich.

Spareinlagen werden also mit einem Aufschlag von 5 % im Jahr verzinst, um den

Inflationsverlust auszugleichen. Bei 6 % Realzins entspricht dies einem

Nominalzins von 11,3 % gemäß der Formel: Realzins mal (1 plus Inflationsrate)

plus Inflationsrate = Nominalzins; hier: 0,06 x (1 + 0,05) + 0,05 = 0,113. (Ein

Nominalzins von 11,3 % bedeutet eine Realverzinsung von 6 %, falls 5 % Inflation

zu berücksichtigen sind).

Betrachten wir zunächst die

reine Gläubiger ‑ Schuldner Beziehung. Bei stabilem Geldwert und einem

Realzins von 6 % kommt es durch Einsetzen in die Tilgungsformel (nachschüssige

Bezahlung der Raten) bzw. durch Ablesen aus der Tilgungstabelle zu einer

gleichbleibenden jährlichen Rückzahlungsrate von 87180,‑ DM (Sp. 7‑10).

Bei 5 % Inflation ist nun eine

zusätzliche Verzinsung von 5 % zu berücksichtigen. In diesem Falle betrüge die

gleichbleibende Annuität (= reale Tilgung + Zins) 128065 DM im Jahr. (Sp. 11‑14).

Hier zeigt sich der wesentliche Unterschied: Bei einem bestimmten

Einkommensüberschuß, der für die Tilgung zur Verfügung steht, läßt sich bei

Geldwertstabilität eine solche Finanzierung weitaus leichter bewältigen, als

bei 5 % Inflation. Die ersten Annuitäten sind bei Inflation so hoch, daß

ständig die Gefahr der Illiquidität der Kreditnehmer gegeben ist oder die

Finanzierung ganz unterbleibt. Die regelmäßigen Einkommenserhöhungen von 5 %

bei Inflation können bei weitem die höhere Annuität nicht auffangen. Der

Vergleich der Spalten 10 und 14 zeigt den Unterschied: Während bei

Geldwertstabilität die jährlichen Annuitäten sich über die 20 Jahre gleichmäßig

verteilen (Sp. 10), ist dies bei 5 % Inflation nicht so: In den Anfangsjahren

werden real, d. h. inflationsbereinigt höhere Annuitäten gezahlt (Sp. 13 und

14). Erst im 8. Jahr liegt die inflationsbereinigte Annuität mit 87 Tsd. auf

dem Niveau der Annuität bei Geldwertstabilität und sinkt dann kontinuierlich.

Faktisch

bedeutet dies, daß in Inflationszeiten die Tilgungsdynamik eine gänzlich andere

ist, weil es zu einer erhöhten, vorgezogenen Rückzahlung kommt, der eine

verminderte Tilgung in der Endphase entspricht. Eine Umverteilungswirkung hat

diese „vorgezogene Tilgung" (Phasenverschiebung) jedoch nicht, denn in

beiden Fällen wird der Kredit nach 20 Jahren beglichen. Im Falle von 11,3 %

Nominalzins nur zügiger, so daß sogar insgesamt weniger Realzinsen bezahlt

werden.

Auf die

„Liquiditätsklemme" bei gleichbleibenden Annuitäten in Inflationszeiten

weist auch das Gutachten „Wohnungspolitik auf dem Prüfstand" (1) hin: „Die

Inflation stellt den Schuldner vor ein Liquiditätsproblem, das wegen des hohen

Aufwandes bei Wohnungsinvestitionen besonders gravierend ist" (S. 338).

„Die anfängliche Liquiditätsbelastung eines Eigentümers durch Zins, Tilgung und

Instandhaltung wäre in einer Welt ohne Inflation erheblich geringer" (S.

339). So resümiert die Expertenkommission in ihrem Gutachten: „Wichtiger

erscheint, daß der Wohneigentumserwerb für viele Haushalte nicht realisierbar

ist, weil sie von einer inflationsbedingt hohen Liquiditätsbelastung in einer

Lebensphase getroffen werden, in der sie durch Verzicht auf ein zweites

Einkommen während der Jahre der Kindererziehung und durch die Kosten, die das

Aufziehen von Kindern mit sich bringt, wenig belastbar sind" (S. 342).

So kann m.E. das Fazit gezogen

werden, daß aufgrund der hohen anfänglichen Annuitäten bei 5 % Inflation von

einer Senkung des Lebensstandards potentieller Kreditnehmer auszugehen ist.

Dieses Problem kann bereinigt

werden, wenn die Schuldsalden und die jährlich zu zahlenden Annuitäten dem

Inflationsgeschehen angepaßt werden. D.h.: Die erste Annuität wird auf der

Basis von 6 % Realzins berechnet. Der jeweilige Schuldsaldo und die Annuität

erhöhen sich dann jedes Jahr um 5 %. Im ersten Jahr wäre so eine Annuität von

91539 DM (87180 + 5 %) fällig (Sp. 15‑18), im 2. Jahr eine von 96 Tsd. DM

usw. Im Vergleich ist diese mit 5 % indexierte Annuität inflationsbereinigt,

also real identisch mit den Annuitäten ohne Inflation (Sp. 7‑10). Die Sp.

18 zeigt deutlich die Identität mit der Sp. 10. Auch lassen sich alle anderen

Beträge in den Sp. 15‑17 mit den Beträgen in den Spalten 7‑9

vollkommen vergleichen: Der Realwert (inflationsbereinigt) ist immer der

Gleiche und somit ist die Tilgungsdynamik aus der Sicht des Kreditnehmers auch

exakt die selbe: Im Gleichschritt mit seinem sich um 5 % erhöhenden Einkommen

erhöht sich die Annuität um 5 % und die gesamte Schuld kann in 20 Jahren

beglichen werden.

Es liegt auf der Hand, daß nur

diese indexierte Annuität in Inflationszeiten als gerecht bezeichnet werden

kann.

Nur ergibt sich hier für die

Bank ein Problem: Die erste Annuität von 91539 bedient die nach einem Jahr sich

ergebende Schuldsumme (Sp. 4) nur mit 8,2 % (genau wie im Falle ohne

Inflation), jedoch muß die Bank im Falle einer 5%igen Inflation ihre

Spareinlagen (auch die kurzfristigen) mit zusätzlichen 5 % verzinsen, so daß

sich hier eine Schere auftut: Ohne Inflation liegt die erste Annuität von 8,2 %

der nach einem Jahr sich ergebenen Schuldsumme über dem Nominalzins von 6 %

(der hier = Realzins ist); bei 5 % Inflation liegt die erste Annuität jedoch

unter dem Nominalzins von 11,3 %, den die Bank, abzüglich der Bankmarge, an die

Sparer zu zahlen hat. Erst mit den späteren, sich um 5 % erhöhenden Annuitäten

(Sp. 15) wird dies ausgeglichen. Dieses Problem kann nur eine Indexierung auch

der Sparguthaben im Zusammenhang mit einem vollkommenen Kapitalmarkt, in dem bei

Kreditnachfrage und Sparquote (Geldangebot) keine erheblichen Schwankungen zu

verzeichnen sind, lösen. Dies ist in der Praxis aber nicht die Regel.

Problematischer wirkt sich

Inflation dort aus, wo Investitionen in produktives Sachkapital getätigt werden.

Das folgende Beispiel ist eine

zugegebenermaßen abstrahierte Modellrechnung, die so nicht ohne weiteres auf

die ökonomische Realität übertragbar ist, denn ein Unternehmen hat

Kalkulationsfreiheit, muß sich den Konkurrenzverhältnissen anpassen oder kann

Umsatzschwankungen durch Rücklagen bzw. Zwischenkredite ausgleichen. Auch

spielt die Eigenkapitaldecke eine große Rolle, weil auf Eigenkapitalverzinsung

bei Liquiditätsengpässen kurzfristig verzichtet werden kann.

Im Unternehmensbeispiel

(Spalten 19‑23) werden der Investition von 1 Mill. DM in produktivem

Sachkapital jährlich 400 Tsd. DM laufende Kosten (ohne Zins und Tilgung bzw.

Abschreibung) zugeordnet. In den 400 Tsd. DM sollen die Mindest‑Gewinnerwartung

(= Unternehmerlohn) und eventuelle Rücklagen für Risiken enthalten sein. Sie

erhöhen sich mit der Inflation um jährlich 5 % (Sp. 19).

Der Kredit von 1 Mill. DM soll

in 20 Jahren getilgt werden. Die Investition von 1 Mill. in Sachkapital soll

linear mit 5 % gemäß der Wertminderung abgeschrieben werden. Sp. 5 und 6 zeigen

dabei den aktuellen Wert des Sachkapitals ohne (Sp. 5) und mit 5 % Inflation

(Sp. 6). Bei der Preiskalkulation des Unternehmens ist nun entscheidend,

welchen Betrag es als Annuität in die Kalkulation einfließen läßt. Im Falle

ohne Inflation sind dies 87180 DM, wobei das Unternehmen einen Umsatz von rund

487 Tsd. anvisieren muß. Bei 5 % Inflation und angenommenen gleichbleibenden

Annuitäten sind es 128 Tsd. (Sp. 11), die das Unternehmen in seine Preiskalkulation

aufnehmen muß, wenn es nicht in Liquiditätsengpässe kommen will. Da sich die

laufenden Kosten um 5 % p. a. erhöhen (von 400 Tsd. auf 420 Tsd. im 1. Jahr)

(Sp. 19) ergibt sich ein im Preis kalkulierter Umsatz von 548 Tsd., der im

ersten Jahr erreicht werden muß. Der Umsatz erhöht sich um 5 % p.a., weil in

der Modellrechnung 5 % Inflation zugrunde gelegt sind (Sp. 21). In Sp. 20 sind

die Gesamtkosten des Unternehmens aufgeführt: Da die laufenden Kosten (ohne

Zins- und Tilgungsleistungen bzw. Abschreibungskosten) des Unternehmens sich um

jeweils 5 % erhöhen, die Annuitäten jedoch mit 128 Tsd. gleich bleiben, wachsen

die gesamten laufenden Kosten nicht so stark wie der Umsatz. Die Sp. 22 gibt

die Differenz an (Sp. 21 minus Sp. 20). Da der Unternehmensgewinn in dieser

Modellrechnung in den laufenden Kosten enthalten sein sollte, beträgt diese

Differenz den zusätzlichen Inflationsgewinn des Sachkapitalbesitzers, der vom

Endverbraucher getragen wird.

Die Modellannahme, in der der

Unternehmer die anfänglich sehr hohen Annuitäten an die Bank in seine

Kalkulation einfließen lassen und damit an den Endverbraucher weitergeben kann,

hat zur Folge, daß eine Umverteilungswirkung von Arbeitseinkommen zu

Kapitaleinkommen gegeben ist. Denn die Kostenkalkulation des Unternehmens

erforderte auch bei 11,3 % Realzins ohne Inflation wieder 548 Tsd. Umsatz. Der

Preis bliebe dann auf gleichem Niveau, wie auch alle laufenden Kosten. Der

Unterschied ist nur der, daß bei 11,3 % Realzins der Kapitalgeber der alleinige

Umverteilungsgewinner durch den Zins ist, bei 5 % Inflation profitiert der

Sachkapitalbesitzer mit. Denn in dieser Modellrechnung leistet der

Endverbraucher die hohen vorzeitigen Tilgungsleistungen gemäß Sp. 13 und 14,

profitiert aber nicht von den nominellen „Werterhöhungen" des eingesetzten

Sachkapitals aufgrund der Inflationssituation (Sp. 6). Dieses verbleibt im

Eigentum des Unternehmers, während im Beispiel der direkten Gläubiger‑Schuldner

Beziehung die Sachwerte auch im Eigentum derjenigen bleiben, die diese - auch

bei anfänglichen erhöhten Annuitäten – bezahlen.

Für den Endverbraucher wirkt sich daher bei dieser Modellrechnung ein hoher Nominalzins genauso aus, wie ein gleich hoher Realzins. Die inflationsbedingten Einkommenserhöhungen decken nur die Preiserhöhungen ab; die Grundbelastung der Preise aufgrund des Zinses ist gleich.

Bei 5 % Inflation muß daher,

soll es keine Umverteilungswirkung von Arbeitseinkommen zu (Sach‑)kapitaleinkommen

geben, die Modellrechnung modifiziert werden, d. h.: die Kostenkalkulation

gemäß Sp. 23 muß zum Tragen kommen. Diese Summe setzt sich zusammen aus Sp. 19

und Sp. 15. Der hierbei kalkulierte Umsatz setzt einkalkulierte

inflationsangepaßte Annuitäten (und damit auch inflationsangepaßte

Abschreibungen) voraus. Läßt die Bank die indexierten Annuitäten (Sp. 15) zu,

was aber einen vollkommenen Kapitalmarkt voraussetzt, so ist diese Kalkulation

kein Problem. Falls nicht, ‑ und dies ist die heute gängige Praxis der

Banken, wenn auch mit niedrigerem Inflationsniveau ‑ sieht sich der

Unternehmer den Kosten gemäß Sp. 20 gegenüber, erreicht aber nur Umsätze gemäß

Sp. 23. Erst im 8. Jahr nach der Investition beträgt der nominelle Wert des

Umsatzes 720 Tsd. und ist damit höher als die laufenden Kosten von 719 Tsd. Die

Differenz der Jahre davor muß der Unternehmer aus dem Eigenkapital zu schießen

oder von der Bank neu kreditieren lassen mit dem Hinweis, dass sein Sachkapital

nominal ja kaum an Wert verloren hat (Sp. 6) und in den späteren Jahren (ab dem

8. Jahr) die Annuitäten wegen der 5%igen Umsatzsteigerung pro Jahr weitaus

leichter beglichen werden können. Auch ist denkbar, daß ein Unternehmer gleich

einen Kredit von 1,2 Mill. aufnimmt - damit auch höhere Annuitäten in Kauf

nimmt ‑ und 200 Tsd. als liquide Reserve hält, um die Differenz

auszugleichen.

Es ist

sicher davon auszugehen, daß eine Bank einem Unternehmen, welches mit

voraussichtlichen Umsätzen gemäß Sp. 23 aufwarten kann, nicht so leicht einen

Kredit gewährt, wie einem Unternehmen, das die Preiskalkulation gemäß Sp. 21

auf dem Markt durchsetzen kann.

So wird

die Tendenz in der Praxis immer sein, daß bei gleichbleibenden Annuitäten sich

eine „Kalkulationsdisziplin" gemäß Sp. 23 nicht halten lassen wird. Die

Kalkulation gemäß Sp. 21 mag zu hoch gegriffen sein. Die Unternehmer haben

kalkulatorische Freiheit und müssen sich auch am Markt durchsetzen.

So wird

in der Realität die Grundkalkulation des Umsatzes bei einer Annuität von 128

Tsd. im ersten Jahr irgendwo zwischen 512 Tsd. DM und 548 Tsd. DM liegen. Den

Einwand, daß ein Unternehmer ja seine Preise nicht regelmäßig um 5 % zu erhöhen

braucht (Sp. 21), weil dem keine entsprechenden Kostensteigerungen (Sp. 20)

gegenüberstehen, kann man nicht gelten lassen, weil dann eine 5%ige Inflation

nicht gegeben wäre, die aber Ausgangspunkt der Betrachtung ist.

Fazit:

1. Das

Konzept der dosierten Inflation als Umlaufsicherung des Geldes macht indexierte

Annuitäten gemäß Sp. 15 wie auch indexierte Abschreibungen unbedingt

erforderlich, wenn es nicht durch die Liquiditätsverschiebungen zu Problemen

(eventuell sogar Umverteilungswirkungen) kommen soll. Nicht nur die übliche

Praxis, auch steuerrechtliche Hindernisse stehen dieser Kalkulation allerdings

im Wege.

2.

Gleichbleibende Annuitäten wie auch gleichbleibende Abschreibungsraten bedeuten

in Inflationszeiten, daß diese sich für den Endverbraucher wie ein erhöhter

Realzins auswirken, wenn auch vermutlich nicht in voller Höhe der

Inflationsrate. Dies gilt auch für nominal gleichbleibende Beträge, die als

Rücklagen zur Wiederbeschaffung abgeschriebener Sachwerte in die Kalkulation

aufgenommen werden.

Es ist ausgesprochen schwierig,

in der Praxis eventuelle Umverteilungen aufgrund von Inflation empirisch zu

ermitteln. Sicher ist m.E. jedoch, daß, will man die Zinsbelastung in dem vom

Endverbraucher bezahlten Preis herausfinden, man nicht ohne weiteres von dem

sich am Kapitalmarkt ergebenden Nominalzins die Inflationsrate herausrechnen

kann. Dies würde eine „Bagatellisierung" der Zinsbelastung des

Endverbrauchers bedeuten: Zumindest ein Teil des im Nominalzins enthaltenen

Inflationsausgleiches für den Sparer wirkt sich für den Endverbraucher wie ein

Realzins aus.

Doch auch wenn sich die

Indexierungen durchsetzen ließen, so bleibt als Argument gegen das Konzept der

dosierten Inflation die Problematik der Messung der Inflationsrate bestehen.

Das Statistische Bundesamt erfaßt bei der Ermittlung des

Durchschnittspreisniveaus nur die wichtigen Konsumgüter (Rund 750 Güter und

Dienstleistungen sind derzeit im Warenkorb enthalten). Kommt es bei diesen zu

Preiserhöhungen aufgrund von Knappheiten (Mieten!) oder aufgrund von erhöhten

Umwelt‑ und Sicherheitsstandards oder auch durch Verbrauchssteuern, so

werden diese Preiserhöhungen inflatorisch wirksam. Quantitätstheoretisch wird

in der Realität zwar über den Minderkonsum bei unwichtigen Gütern das

Preisniveau wieder korrigiert, aber das Statistische Bundesamt erfaßt diese

Werte nicht, die sich aufgrund von Gewichtungsänderungen bei den Konsumgütern

ergeben.

Wird nun dieser gemessene

Preisniveauanstieg, der in der Regel höher sein dürfte als der „echte"

Preisniveauanstieg, als Grundlage für eine Inflationsausgleichs‑Indexierung

genommen, so ist mittelfristig von erheblichen Störungen im Wirtschaftsablauf

und auch von Verteilungsungerechtigkeiten auszugehen.

Zu Annahme 2: Sicherung der Umlaufdynamik

Ob von einer dosierten

Inflation die gleiche Dynamik zur Verstetigung des Geldumlaufs ausgeht wie von

einer Liquiditätsabgabe, ist zweifelhaft. Die Inflation ist als Kostenfaktor

nicht genügend konkret erfahrbar, schon gar nicht in einer bestimmten Prozenthöhe.

Unterschiedliche Preise werden in erster Linie unterschiedlichen Anbietern und

Qualitäten zugeordnet. Wer sich für hohe Kassenhaltung entscheidet, hat dabei

immer seine eigene bestimmte Produktauswahl im Auge, und deren Preisentwicklung

bestimmt sein Verhalten. Für eine kontinuierliche Geldumlaufsicherung ist es

aber gerade entscheidend wichtig, daß eine unnötige Geldhaltung genau 5 %

Kosten pro Geldeinheit verursacht und nicht durchschnittlich 5 % auf das

gesamte Geldvolumen. So wird denn auch folgerichtig in den Aufsätzen von E.

Behrens (2) betont, daß die Erwartung, Propagierung und Ankündigung der

Inflation eine große Rolle spielt. Aber hier würde nur eine Genauigkeit, ein

gleichmäßiges Anheben der Preise um 5 %, suggeriert, die die ökonomische

Realität nicht einhalten kann. Für die Umlaufsicherung von Bedeutung sind ja

nicht die einfachen Verbraucherhaushalte, sondern die Kassenhaltung derer, die

aus spekulativen oder aus welchen Gründen auch immer hohe liquide Kassen

halten. Insofern fragt sich auch, ob die Indices für die Lebenshaltungskosten

einfacher Verbraucherhaushalte ein geeignetes Mittel darstellen, auf hohe

zurückgehaltene liquide Gelder genügend Druck dort auszuüben, wo die Vorliebe

für Liquidität durch die Erwartung verursacht ist, schnell und jederzeit

Grundstücke und sonstige Immobilien, Rohstoffe in großem Stil usw. zu erwerben.

Hier wären sicher die Indices für Erzeugerpreise oder auch Großhandelspreise

eher wichtig.

Ob die Inflation die erwünschte Wirkung hat, den Realzins

zu senken, wäre erst noch nachzuweisen, aber auch die zinssenkende Wirkung

anderer Umlaufsicherungen kann m. E. nicht unbedingt als eine „beschlossene

Sache" gelten: In einer so schnellebigen Volkswirtschaft wie der heutigen,

mit fortschreitender Produktivität und technischen Innovationen, wird das

später investierte Kapital in der Regel immer um so viel produktiver sein, daß

mühelos ein relativ hoher Zinssatz in die Preise einkalkuliert werden kann, so

daß weiter mit einer hohen konstanten Kapitalnachfrage zu rechnen ist.

Zu Annahme3: Durchsetzbarkeit

Das Vorhandensein von Instrumenten und Gremien ist kein

Indiz für leichtere Durchsetzbarkeit. Daß die Bundesbank, die heute

Geldwertstabilität ansteuert, dann „nur" eben 5 % Inflation anzusteuern

brauchte, verwechselt Machbarkeit mit Durchsetzbarkeit. Die Bundesbank müßte

die Akzeptanz der Bevölkerung gewinnen und gleichzeitig Vorkehrungen zur

Einführung von Indexklauseln treffen bzw. dafür werben, um die ganzen

unerwünschten Nebenwirkungen der Inflation auszugleichen. Das wäre aber eine

Umkehrung der Überzeugungen der Verantwortlichen um 180 Grad, wo doch erst vor

kurzem in einer ARD‑Reportage des hessischen Rundfunks: „Die Macht am

Main" (Anfang 1995) Bundesbankpräsident Tietmeyer betont hat, daß die

„wirklichen Verlierer bei Inflation immer die Ärmsten sind" und „stabiles

Geld wichtig für soziale Gerechtigkeit ist". Und was die Akzeptanz in der

Bevölkerung angeht, lese ich gerade in „Psychologie heute" vom Mai 1995,

S. 19, daß die Deutschen sich nach „schwerer Erkrankung" am meisten vor

einem „Anstieg der Lebenshaltungskosten" fürchten, noch vor

„Pflegefall", „Verkehrsunfall", „Verlust des Arbeitsplatzes"

oder„ Umweltzerstörung". Die Ankündigung einer bewußt herbeigeführten Inflation

würde einen Sturmlauf auslösen, insbesondere der Gewerkschaften. Ankündigungen

über zusätzlich zu schaffende Indexierungen würden kaum Beruhigung auslösen,

weil jeder befürchten muß, daß gerade seine Lohnerhöhungen nicht genügend

mitziehen, bzw. seine speziellen Kosten (Mieten!) überdurchschnittlich steigen.

Insbesondere Gewerkschaften würden im Dauerstreß stehen, müßten sie doch immer

davon ausgehen, daß, wie es H. Creutz (3) richtig bemerkt, ungerechtfertigte

Preissteigerungen im „Windschatten" der Inflation vorgenommen werden.

Einer dosierten Inflation

gegenüber anderen Methoden der Umlaufsicherung in der aktuellen Diskussion die

Präferenz zu geben, ist umso weniger nachzuvollziehen, als die technische

Entwicklung der bargeldlosen Bezahlung durch Kreditkarten und Chips, bei der langfristig

die Abschaffung des Bargeldes (zumindest der großen Scheine) möglich ist, dem

Konzept der Liquiditätsabgabe ganz neue Möglichkeiten eröffnet: Eine

Umlaufsicherung, die nur noch die liquiden Mittel auf den Girokonten im Auge zu

haben bräuchte, ließe sich sehr viel leichter realisieren.

Der Vorschlag einer dosierten

Inflation transportiert auch nicht den Grundgedanken von Silvio Gesell. Der

Vorteil der Orginalität der Idee durch Liquiditätsabgabe eine kostenneutrale

Umlaufsicherung zu erreichen ‑ geht unnötig verloren.

Ein Eintreten für dosierte

Inflation verwirrt und spaltet ohne Notwendigkeit eine sowieso schon schwache

Bewegung und erschwert die Durchsetzung des Grundgedankens: Heißt doch ein

„Bestseller" unserer Bewegung (von M. Kennedy): „Geld ohne Zinsen und

Inflation".

Auch unter Berücksichtigung der

„Europäisierung" der Währungen wirkt der Vorschlag einer dosierten

Inflation eher destruktiv: Er wird den anderen europäischen Partnern nicht

vermittelbar sein.

Zum Schluß ein Zitat von Victor

Hugo: „Nichts auf der Welt ist so mächtig wie eine Idee, deren Zeit gekommen

ist". Frei interpretiert: Es ist besser, an der Liquiditätsabgabe, dem

genialen Grundgedanken Silvio Gesells, festzuhalten und abzuwarten, als sich

mit dem Vorschlag der dosierten Inflation den gerade herrschenden Denk‑

und Vorstellungswelten anzupassen.

(1) Expertenkommission

Wohnungspolitik, Gutachten: Wohnungspolitik auf dem Prüfstand, Bonn 1994

(2) Behrens, E.: „Geldmenge im

Stop‑and‑go‑Umlauf ` in „Fragen der Freiheit" Heft 212,

1991.

(3) Creutz, H.: „Läßt

sich der Geldumlauf durch eine dosierte Inflation sichern?" in diesem

Heft.

{kind=link}