Seminar für freiheitliche Ordnung

Fragen der Freiheit

Heft 234, Juni 1995

Bad Boll

ISSN 0015-928 X

Roland Geitmann

Wenn das Geld seine Funktion

als Wertmaßstab für die Wirtschaftsteilnehmer voll erfüllen soll, bedarf es

einer stabilen Währung. Die Frage ist nur, wie wir dieses Ziel erreichen und

wer einer Lösung näher ist, derjenige, der stabile Währung z.B. durch

Beschränkung der Geldmenge und ohne eine Umlaufsicherung zu erreichen versucht,

oder derjenige, der erkennt, daß wir eine mäßige Inflation als Umlaufsicherung

brauchen, solange wir sie nicht durch Geldhaltekosten entbehrlich machen. Daß

eine auf niedrigem Niveau verstetigte Inflation weniger schädlich ist als eine

schwankende, konzediert auch Helmut Creutz. Ob und ab welcher Höhe sie den Realzins

senken hilft, wäre zu erproben. Eine hilfreiche Denkübung ist ein solches

Modell allemal, das nicht nur klärend wirkt, sondern auch praktische

Folgerungen insbesondere für die Gestaltung von Kreditverträgen und für die

Preiskalkulation nahelegt.

1. Zinsbestandteile

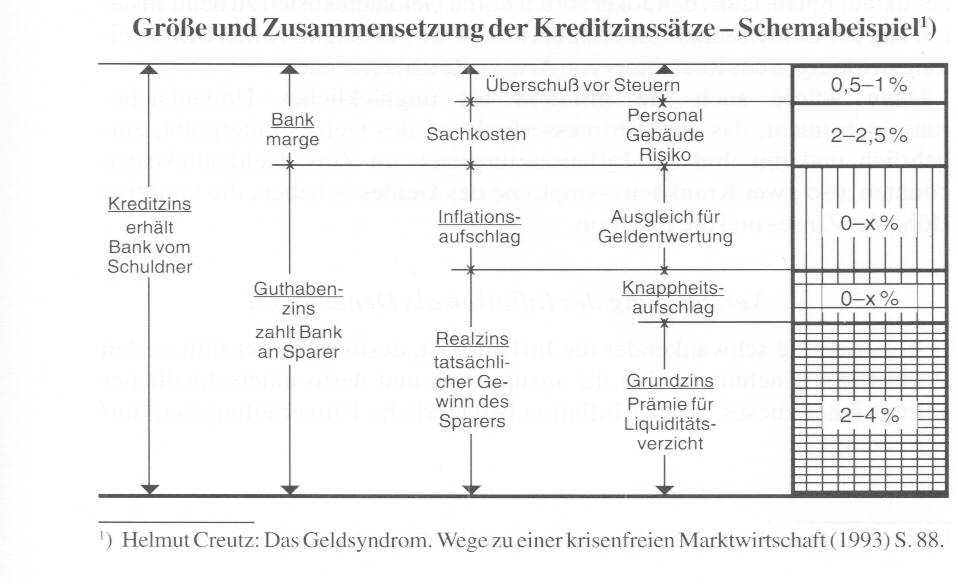

Es ist eines der Verdienste von

Helmut Creutz, die Bestandteile des Zinses in einem Schema auch graphisch klar

zu unterscheiden:

Größe und Zusammensetzung der Kreditzinssätze ‑ Schemabeispiels (1)

Danach besteht der Zins, den

der Kreditnehmer an die Bank zahlt, aus dem Realzins, einem Inflationsaufschlag

und der Bankmarge. Letztere umfaßt die Kosten der Bank, insbesondere auch

Risiken, soweit sie nicht durch Sicherheiten abgedeckt sind. Dieses Risiko mag

sich erhöhen, wenn der Schuldner wegen Inflationsanstiegs höhere Zinsen

erbringen muß und evtl. zahlungsunfähig wird. Völlig vermeiden lassen sich

Risiken indes bei keinem Zukunftsgeschäft. Sie müssen also von den Beteiligten getragen

werden wie der Vermittlungsaufwand (Personal‑ und Sachkosten) auch. Der

darüber hinausgehende Gewinn der Bank wird bei funktionierender Marktwirtschaft

durch Konkurrenten begrenzt. Die Bankmarge ist deshalb im Prinzip ein

berechneter Zinsbestandteil, wenn auch im konkreten Einzelfall oft bedauerlich

hoch.

Unnötig

hoch ist in der Regel auch der Knappheitsaufschlag als Teil des Realzinses. Da

die Geldbesitzer das öffentliche Transportmittel Geld künstlich knapp halten

können, bleibt dieser Zinsbestandteil, der pendelnd Angebot und Nachfrage in

Übereinstimmung bringt, ständig positiv, obwohl er theoretisch auch ins

Negative wechseln könnte.

Zutreffender

Ansatzpunkt berechtigter Kritik ist hingegen der Grundzins, mit dem sich der

Geldverleiher nach J. M. Keynes seinen Verzicht auf Liquidität bezahlen läßt.

Den „Jokervorteil" des Geldes (D. Suhr) läßt er sich entgelten, obwohl

nicht er diesen Vorteil geschaffen hat, sondern die Gemeinschaft durch

Rechtsordnung und Vertrauen, und zwar täglich neu. Dem zufälligen Geldbesitzer

fließt also etwas zu, was eigentlich der Gemeinschaft gebührt. Hier nun setzt

zu Recht Gesells Therapievorschlag des „rostenden Geldes" an, der darauf

hinausläuft, den Jokervorteil durch Geldhaltekosten zu neutralisieren und der

Gemeinschaft zuzuführen so daß die verhängnisvollen Umverteilungswirkungen des

Realzinses von Arm zu Reich schwinden.

Dann

würde auch die Inflation als unglückliches Umlaufsicherungsinstrument, das die

Wertmesserfunktion des Geldes untergräbt, entbehrlich und mit ihm der

Inflationsausgleich im Zins. Geldhaltekosten könnten also zwei

Krankheitssymptome des Geldes beheben, die unnötige Höhe des Zinses und die

Inflation.

2. Verstetigung der Inflation als Denkmodell

Je höher und je schwankender

die Inflation ist, desto schwerer fällt es den Wirtschaftsteilnehmern, sich ihr

anzupassen, und desto unterschiedlicher gelingt ihnen dieses, so daß Inflation

bedauerliche Umverteilungswirkungen erzeugt (2).

Ohne Geldhaltekosten wird man jedoch

auf Inflation als Umlaufsicherungsmittel nicht verzichten können. Eine

Stabilitätspolitik um jeden Preis würde den Geldmantel so eng schneidern, daß

die Wirtschaft ins Stottern käme oder gar in eine sich beschleunigende

Deflation abrutschte. Wenn allein der Zins die Funktion der Umlaufsicherung

übernehmen muß und auf den Grundsockel der Liquiditätsverzichtsprämie

schrumpft, würde Geld nicht mehr investiert, sondern in großem Umfang

zurückgehalten, so daß Firmen mangels Kredits in Konkurs stürzten und

Massenarbeitslosigkeit sprunghaft anstiege.

Solange sich Geldhaltekosten

politisch nicht realisieren lassen, fragt sich deshalb, ob sich die Inflation,

die zusammen mit dem Zins den Umlauf behelfsmäßig sichert, so gestalten ließe,

daß den Wirtschaftsteilnehmern die Anpassung daran besser gelänge. Denn

Inflation bläht zunächst nur Zahlen auf, ist deshalb ein Anpassungsproblem und

hat nur in dem Maße Umverteilungswirkungen, als diese Anpassung mißlingt. Statt

der schwankenden und zweifellos schädlichen Inflationsrate tatenlos zuzusehen,

wäre es ja immerhin einen Versuch wert, die Schäden durch Verstetigung der

Inflation zu mindern, zumal sich dies als notwendiger Lernweg zu dem

eigentlichen Ziel einer stabilen Währung mit umlaufgesichertem Geld herausstellen

könnte. Der Vorwurf, Inflation sei Betrug, entfiele, wenn Inflation

kalkulierbar würde.

Neben der laufenden und

freilich mühsamen Anpassung der Löhne und Gehälter, Preise und Tarife gäbe es

für Geldforderungen theoretisch zwei Wege der Inflationsanpassung, entweder

eine Indexierung der Ausgangswerte, orientiert an der Inflationsrate, oder

laufende Ausgleichsleistungen in Gestalt des Inflationsaufschlags im Zins. Weil

der Indexierung von Geldforderungen inflationsbeschleunigende Wirkung

beigemessen wird, bedarf sie gemäß § 3 Satz 2 Währungsgesetz der Genehmigung

durch die Bundesbank und würde nach den von ihr aufgestellten Grundsätzen nicht

genehmigt.

In dem redlichen, aber ohne

taugliches Instrument nur begrenzt erfolgreichen Streben nach stabiler Währung

greift der Staat mit Verboten in die Vertragsfreiheit ein und verbaut den

Wirtschaftsteilnehmern die Möglichkeit, sich den Veränderungen des Geldwerts in

geeigneter Weise anzupassen nach dem Motto „weil nicht sein kann, was nicht

sein darf“ (Chr. Morgenstern). Auf diese Weise wird die Illusion stabilen

Geldes gepflegt, statt dessen Vergänglichkeit kalkulierbar zu machen. Wer ein

Übel erkennt und in Grenzen hält, besiegt es eher als derjenige, der so tut,

als ob es gar nicht vorhanden sei.

Es geht also nicht darum, den

Gesell'schen Geldreformvorschlag einer Liquiditätsabgabe durch eine dosierte

Inflation zu ersetzen, sondern darum, sich auf den Weg zu machen. Denn erst

nach nüchterner Erkenntnis, daß wir Inflation haben und anscheinend brauchen,

um das Geld in Fluß zu halten, kann die Idee Wurzeln schlagen, daß Geld in sich

einen Anreiz zur Weitergabe tragen sollte, um seinen Umlauf zu sichern.

Noch herrscht die Meinung vor,

daß stabile Währung ohne eine Umlaufsicherung des Geldes zu erreichen sei, und

findet sich gelegentlich sogar in freiwirtschaftlichen Äußerungen, indem die

Stabilitätsfrage in den Vordergrund gestellt und isoliert wird. Ein anderer

Irrtum wird dann geschürt, wenn bei der Zinskritik nicht zwischen den

unterschiedlichen Zinsbestandteilen differenziert und nicht klargestellt wird,

daß ein erheblicher Teil der Zinsströme ein Ausgleich für Inflation ist.

Quantitative Angaben über Zinsanteile in Preisen, Zinsströme und ihre

Umverteilungswirkungen (3) sind deswegen zumindest mißverständlich.

So erweckt z.B. die Faustregel

von Helmut Creutz, daß „mindestens jede dritte ausgegebene Mark eine Zinsmark

ist“ (4), den falschen Eindruck, als ob dieser Kostenfaktor nach Einführung von

Geldhaltekosten den Schuldnern und Konsumenten erspart werden könnte. Dies wäre

jedoch ein Trugschluß. Das, was über inflationsbedingt erhöhten Zins zu zahlen

ist, erschiene bei stabiler Währung an anderer Stelle, wo es eigentlich auch

hingehört, nämlich als ungeschmälerte Tilgung bzw. Abschreibung. Dies soll im

folgenden verdeutlicht werden.

3. Die Rolle des Inflationsausgleichs im Zins

3.1. Verhältnis zwischen

Gläubiger und Schuldner

Bei stabiler Währung muß der

Kreditschuldner den vollen Wert des Geliehenen über die Tilgung zurückzahlen

und darüber hinaus die jeweilige Restschuld verzinsen, wobei Real‑ und

Nominalzins identisch sind. Bei Inflation gleicht der Inflationsaufschlag im

Zins den Wertverlust der Rückzahlungsforderung und entsprechend geminderter

Tilgungsleistungen aus. Bei 4 % Inflation z.B. sinkt der Wert der

Rückzahlungsforderung ebenfalls um 4 % pro Jahr. Dem beugt der Gläubiger

verständlicherweise durch einen entsprechenden Inflationsaufschlag im Zins um 4

% vor.

Der Inflationsaufschlag ist

also eine vorzeitige Tilgung, die dem

Schuldner möglicherweise zeitlich ungelegen kommt und dies umso mehr, je höher

die Inflation ist. Bei 100 % Inflation muß der Schuldner über den

Inflationsausgleich im Zins bereits im ersten Jahr 50 % der Schuldsumme

zurückzahlen, was ihn zwar entsprechend entschuldet, aber auch in

Zahlungsschwierigkeiten stürzen kann und andererseits den Gläubiger vor das

Problem stellt, die vorzeitige Tilgungsleistung wieder neu anzulegen.

Kreditverträge ließen sich bei

verstetigter Inflation so gestalten, daß der Schuldendienst (Tilgung und Zins)

während der gesamten Laufzeit real gleich hoch bleibt. Ist die jährliche

Tilgungsrate zunächst niedriger als die Inflationsrate, müßte der Kreditrahmen

entsprechend ausgeweitet werden, so daß die Schuldsumme trotz Tilgung nominell

zunächst entsprechend steigt, um dann langsam und später in größeren Schritten

zu sinken, zumal der Zinsanteil im Schuldendienst mit Abnehmen der Restschuld

spürbar schwindet.

Mit entsprechenden

Kreditangeboten könnten Banken und Sparkassen die enorme Anfangsbelastung der

Kreditnehmer lindern und Finanzierungsprobleme besser lösen. Insbesondere

könnte die hohe Kostendifferenz zwischen Neu‑ und Altbauwohnungen

vermieden werden. Das von Helmut Creutz in seiner Darstellung 1 aufgezeigte

Problem, daß inflationsbedingte Einkommensverbesserungen und entsprechende

Zinssteigerungen sich erst nach längerer Zeit ausgleichen, ließe sich also

lösen.

Bei Inflation bedeutet eine

nominal gleichbleibende Schuldsumme real eine schrittweise Entschuldung, so daß

es berechtigt wäre, von Neuverschuldung nur in bezug auf den realen

Schuldenzuwachs zu sprechen. Es ist auffällig, in wie vielen Beziehungen wir

uns an nominellen statt an realen Größen orientieren und der Illusion stabilen

Geldes zum Opfer fallen.

3.2. Verhältnis Produzent ‑

Konsument

Auch für den Endverbraucher

dürfte der Inflationsausgleich im Zins eigentlich keine zusätzliche Belastung

bedeuten. Denn was er bei Inflation an dieser Kostenstelle mehr zahlt, müßte

sich bei der Abschreibung real gesehen verringern. Eine Mehrbelastung dürfte

bei korrekter Anpassung der Inflation nicht eintreten. Praxis und

vorherrschende Betriebswirtschaftslehre sehen das allerdings anders.

Die Abschreibung soll die

Anschaffungs‑ bzw. Herstellungskosten auf den Nutzungszeitraum verteilen

und nach deren Ablauf eine Wiederanschaffung ermöglichen. Damit die

Abschreibung diese Funktion der Substanzerhaltung auch bei inflationärer

Preisentwicklung erfüllt, werden ihr Wiederbeschaffungszeitwerte (= Tageswerte)

zugrunde gelegt. Diese Indexierung würde nun aber erfordern, bei der Verzinsung

des eingesetzten Kapitals nur den Realzins einzusetzen, damit der

Geldwertverlust dem Verbraucher nicht doppelt in Rechnung gestellt wird. Dieser

Zusammenhang zwischen Abschreibung und Verzinsung wird nun leider von

Betriebswirtschaftslehre und Praxis weithin verkannt, was dann tatsächlich und

unberechtigterweise zu inflationsbedingter Mehrbelastung der Endverbraucher

führt.

Die Indexierung der

Abschreibungswerte entsprechend der Inflationsrate und der Inflationsausgleich

im Zins sind zwei Alternativen zur Anpassung an die Inflation und schließen

sich wechselseitig aus. Wenn man, wie im Verhältnis zwischen Gläubiger und

Schuldner, einen Zinssatz anlegt, der die Inflation ausgleicht, dürften der Abschreibung

lediglich Anschaffungs- bzw. Herstellungswerte zugrunde gelegt werden. Werden

die eingehenden Abschreibungserlöse und Zinserträge reinvestiert oder einer

verzinslichen Rücklage zugeführt, ist die Wiederanschaffung des

Investitionsgutes auch bei inflationärer Preissteigerung voll gewährleistet.

Wird der Inflationsausgleich

also über den Zins erzielt, wandert die

Funktion der Substanzerhaltung mit zunehmender Inflation von der Abschreibung

in die Verzinsung. Im Vergleich dazu würde eine stabile Währung lediglich

diese Verlagerung zwischen zwei Kostenstellen vermeiden und brächte insoweit

für den Konsumenten keine Entlastung.

Während nach Steuer‑ und

Handelsrecht der Abschreibung richtigerweise Anschaffungswerte zugrunde liegen

müssen, hat die bisher vorherrschende Betriebswirtschaftslehre, die Gesetze der

Logik und Mathematik außer acht lassend, Abschreibung auf

Wiederbeschaffungszeitwerte und Nominalverzinsung gekoppelt. Dem sind für das

öffentliche Abgabenwesen Parlamente, Verwaltungen und Gerichte gefolgt (5).

Gert Brüning (6) hat dagegen an

Zahlenbeispielen klar nachgewiesen, daß hiermit dem Verbraucher der

Kaufkraftschwund des Geldes zweimal in Rechnung gestellt wird. Ein drittes Mal

tun es diejenigen, die auch der Verzinsung noch indexierte Werte zugrunde

legen. Erst in neuerer Zeit und mühsam bricht sich die Erkenntnis Bahn, daß

solche Kalkulationen über das Ziel der Substanzerhaltung hinausschießen und

verdeckter Gewinnmaximierung dienen (7).

4. Folgerungen

Richtigerweise ist Kritik‑

und Therapieansatz im Geldwesen nicht der Zins als solcher und in seiner

Gesamtheit, sondern nur der Realzinsgrundsockel, also die Prämie für den

Jokervorteil, die statt an die Allgemeinheit in private Taschen fließt. Der

künstlich hochgehaltene Realzins ist es, der die Umverteilung von Arm zu Reich

verursacht und sich auf andere Zinsbestandteile allenfalls mittelbar auswirkt.

Wer die Umverteilungswirkungen des Zinses quantifizieren will, dürfte nur mit

diesem Realzinsgrundsockel in Höhe von ca. 4% rechnen; die unvermeidlichen

Kosten der Vermittlung wären ebenso auszuklammern wie der Inflationsausgleich,

der lediglich die Wertminderung der Tilgung bzw. der Abschreibung ersetzt. Dies

hat Folgen für die Darstellung der Problematik; dafür einige Beispiele:

4.1. Beim

Vergleich von Arbeitseinkommen und Vermögenseinkünften ist zu berücksichtigen,

daß ein erheblicher Teil der Geldvermögenseinkünfte Ausgleich für den

inflationsbedingten Wertverlust ist und die Einkommensteuer nicht nur den Real‑,

sondern auch den Nominalzins erfaßt. Kraß wird die Ungerechtigkeit deshalb erst

dadurch, daß hohe Freibeträge, niedrige Steuersätze und Steuerflucht den

untauglichen Versuch des Staates weitgehend vereiteln, die zu Unrecht

entstandenen privaten Realzinseinnahmen nachträglich wieder einzusammeln, statt

sie durch Geldhaltekosten erst gar nicht entstehen zu lassen.

4.2. Helmut

Creutz folgt den gewinnmaximierenden Abschreibungsakrobaten und ihren

Theorielieferanten, wenn er in seinem Beitrag für die Abschreibung komplizierte

Umrechnungen auf Wiederbeschaffungszeitwerte für erforderlich hält und

gleichzeitig mit Nominalzinsen kalkuliert, während er dem sein Eigenkapital

einsetzenden Investor nur den Realzins zugestehen möchte und daraus

Marktverzerrungen befürchtet. Verzerrungen entstehen nur durch eine sachlich

völlig ungerechtfertigte doppelte Berechnung des inflationären Wertverlustes.

4.3. Bei korrekter Berücksichtigung einer

verstetigten Inflation können von dieser keine Wachstumszwänge ausgehen; diese

entstehen nur durch die Umverteilungwirkungen des Realzinssockels, weil ohne

Wachstum die sich anhäufenden Geldvermögen nicht in den Wirtschaftskreislauf

zurückflössen und Geld und Bedarf nicht mehr zur Deckung kämen.

4.4 Wenn Helmut Creutz die Geldhaltekosten in Höhe

von 6 % auf Bargeld und Sichtguthaben mit 40 Mrd. p.a. veranschlagt und mit

einer dosierten Dauerinflation in derselben Höhe vergleicht, die eine „etwa

achtmal höhere Belastung" bewirke, sind dies unvergleichbare Größen, die

im übrigen beide keine zusätzlichen Belastungen darstellen. Während die

Geldhaltekosten den Realzinsgrundsockel der Gemeinschaft zuführen, ist der

Inflationsausgleich im Zins eine partielle und vorzeitige Entschuldung der

Wirtschaft. Eine nominelle Ausweitung der Verschuldung könnte Zusammenbrüche

vermeiden, die durch inflationsbedingte „Tilgungsraten im Zins" drohen

(siehe oben).

5. Strategische Überlegungen

Zu Recht weist Helmut Creutz

darauf hin, daß es nicht leicht sein dürfte, die Inflation zu verstetigen und

daß auch dann die Anpassung vielerlei Mühe machen werde. Fest steht aber auch,

daß die Anpassung an die Inflation durch deren Verstetigung erleichtert würde

und daß ohne Umlaufsicherung die Verstetigung der Inflation eher erreichbar ist

als eine stabile Währung. So bleibt die berechtigte Frage, warum man nicht

gleich das richtige und notwendige Instrument der Geldhaltekosten einsetzen

sollte, um sowohl den Realzins zu senken als auch Inflation entbehrlich zu

machen.

Daß dieser vernünftige Gedanke

sich auch im Laufe von hundert Jahren weder in Wissenschaft noch in

öffentlicher Meinung und Politik durchsetzen konnte, zeigt, wie schwer sich

Denkgewohnheiten ändern. Die Erkenntnis, daß Kassehaltung etwas kosten muß wie

die Nutzung auch anderer Gemeinschaftsgüter, gewinnt nur schwer an Boden. In

mammonistischer Verblendung betrachten die Menschen Geld als ihr Privateigentum

statt als öffentliches Transportmittel, das man nutzt und weitergibt. Dieser

Anreiz zum Weitergeben muß dem Geld eingepflanzt werden, indem Liquidität

kostenpflichtig wird. Was der Mensch, sich selbst und andere schädigend,

festhalten will, muß ihm in der Hand zerrinnen. Geld muß wie alles auf der Erde

vergänglich sein, um sich dort einzustellen, wo es gebraucht wird.

Es ist nun bezeichnend, wie sehr wir die durch Inflation bereits realisierte Vergänglichkeit des Geldes verdrängen und nicht wahrhaben wollen. Wir flüchten uns in die Illusion der Geldwertstabilität, und unsere Währungshüter hindern uns, Verträge durch Anpassungsklauseln realistisch zu gestalten. Eine offizielle Bejahung und Verstetigung der Inflation würde uns endlich aus dieser Selbsttäuschung herausreißen und uns ‑ in freilich sehr unvollkommener Weise ‑ erleben lassen, wie Geld sein müßte, nämlich flüchtig. Nach allen bisherigen Erfahrungen scheint es notwendig zu sein erst einmal die Realität der Inflation bewußt zu erkennen, um dann den Gedanken zu fassen, den Alterungsprozeß des Geldes so zu gestalten, daß der Wertmaßstab stabil bleibt.

Das unflexible Beharren auf

Geldwertstabilität will diesen offenbar notwendigen Aufwachprozeß umgehen und

das Problem technisch lösen. Das greift vermutlich zu kurz. Dazu ist das

Geldwesen zu stark mit der geistig-seelischen Verfassung der Menschen und deren

Spiegelbild verknüpft, als daß eine vom allgemeinen Bewußtsein abgehobene

technische Lösung der Bundesbank hilfreich sein könnte.

Das vorrangige Streben nach

Geldwertstabilität bestärkt die Menschen in ihrer Illusion. Denn dieser

Forderung liegt bei allzu vielen Menschen die Neigung zugrunde, Geld

festzuhalten, statt es angesichts seiner Vergänglichkeit loszulassen. Das

Verdikt „Inflation ist Betrug" verfestigt bei den Menschen eine auf Haben

und Vermehren gerichtete Haltung zum Geld, die derjenigen entgegengesetzt ist,

die wir für eine Veränderung brauchen: Geld ohne Vermehrungsabsicht kaufend,

leihend und schenkend zu nutzen.

Der Umweg einer dosierten

Inflation könnte sich als ein unverzichtbarer Lernschritt erweisen wie die

zahllosen Leihgemeinschaften und Tauschringe, mit denen Menschen modellhaft im

Kleinen die Zinswirtschaft zu überwinden suchen. Nur in dem Maße, wie eine

Geldreform von der Haltung getragen wird, daß Geld zum Weitergeben da ist, wird

sie segensreich sein.

(1) Helmut Creutz: Das Geldsyndrom.

Wege zu einer krisenfreien Marktwirtschaft (1993) S. 88.

(2) Dazu z.B. Dieter Fricke:

Verteilungswirkungen der Inflation (1981)

(3) So Helmut Creutz in

zahlreichen an sich verdienstvollen Veröffentlichungen, in dem in Anm. 1

zitierten Werk vor allem Kap. 21 und 22.

(4) „Das Geldsyndrom" S.

274.

(5) Nähere Nachweise über den

Meinungsstand bei Dahmen, in: Driehaus, Kommunalabgabenrecht, Rz. 161 ff. und

178 ff. zu § 6, sowie im Urteil des Oberverwaltungsgerichts Nordrhein‑Westfalen

vom 5. 8.1994, in: Kommunale Steuer‑Zeitschrift 1994, S. 213 ff.

(6) Elementare Mängel der

Gebührenkalkulation kommunaler Einrichtungen, in: Kommunale Steuer‑Zeitschrift

1990, S. 21 ff., 42 ff.

(7) Siehe die Bemerkungen des Oberverwaltungsgerichts Nordrhein‑Westfalen in dem in Anmerkung 5 genannten Urteil, aaO, 216.

{kind=link}