Seminar für freiheitliche Ordnung

Fragen der Freiheit

Heft 234, Juni 1995

Bad Boll

ISSN 0015-928 X

Seite 19 – 38

Läßt sich der Geldumlauf durch eine dosierte Inflation

sichern?

Kritische

Gedanken zum Vorschlag einer »Zwischenlösung« (*)

Helmut Creutz

„Mit der Inflation kann man keine Kompromisse

schließen ‑ wenn man ihr den kleinen Finger reicht, ergreift sie die

ganze Hand ‑ und wenn man mit ihr flirtet, so wird man schließlich von

ihr geheiratet.“

Otmar Emminger, 1979

Die von Silvio Gesell ausgegangene

Geldreformbewegung ist vor rund 100 Jahren mit einem Forderungsbündel

angetreten, das damals nur verständnisloses Kopfschütteln auslöste. Zu diesen

Forderungen gehörten die Entkoppelung von Geld und Gold, das Verbot der

privaten Notenemission, die Freigabe der Wechselkurse, die Steuerung der

Geldmenge sowie der Abbau der Zölle und sogar der Grenzen zwischen den Ländern.

Die sicherlich entscheidendste Forderung aber war die nach einer

Kaufkraftstabilisierung des Geldes und einer Senkung der Zinsen mittels

„rostender Banknoten“.

Blickt man heute auf diesen

Zielkatalog zurück, kann man feststellen, daß die meisten Forderungen entweder

erfüllt oder in ihrer Erfüllung begriffen sind: Die Golddeckung bzw. ‑bindung

ist praktisch kein Thema mehr, ebensowenig die Geldemission durch Privatbanken.

Die festgeschriebenen Wechselkurse mußten dem Druck der Märkte weichen. Zölle

und Grenzen sind zunehmend im Abbau, zumindest innerhalb der großen

Industrieregionen. Die Forderung nach Steuerung der Geldmenge wurde von fast

allen Notenbanken aufgegriffen. Die Gefährlichkeit auch geringer

Inflationsraten wurde immer klarer erkannt und die Kaufkraftstabilität des

Geldes zum wichtigsten Ziel fast aller Notenbanken erhoben. Was noch fehlt, ist

die Erkenntnis, daß diese Kaufkraftstabilität nur erreicht werden kann, wenn

man nicht nur die Menge des Geldes,

sondern auch seinen Umlauf in den

Griff bekommt.

Aufgrund ihrer bisherigen

Erfolge wäre es für die Geldreformbewegung naheliegend, sich nun mit ganzer

Kraft für die Einführung einer Geldumlaufsicherung als letzten entscheidenden

Schritt zur Stabilisierung unserer Währungen einzusetzen. Stattdessen wird

jetzt in ihren Reihen ein Modell zur Diskussion gestellt, das das genaue

Gegenteil von Kaufkraftstabilität beinhaltet, nämlich eine ständige Inflation

auf gleichbleibender Höhe. Es ist schwer einsehbar, warum ausgerechnet die

Vorbereiter der bisherigen Reformen hinter den inzwischen von der offiziellen

Währungspolitik erreichten Erkenntnisstand zurückfallen sollten.

Mit der hier kritisierten

dosierten Inflation wäre es zwar möglich, den Geldumlauf zu verstetigen und die

realen Zinsen unter Druck zu setzen wenn sie denn wirklich mit der nötigen

Exaktheit dosierbar wäre. Und eine gleichbleibend hohe Inflation wäre auch besser

als eine ständig schwankende, so wie ein gleichbleibend hohes Fieber besser ist

als ein schwankendes. Aber so wie jedes Dauerfieber, auch ein gleichbleibend

hohes, den biologischen Organismus zerstört, so zerrüttet eine Dauerinflation

Wirtschaft und Gesellschaft.

Was war

und ist das Ziel der Umlaufsicherung?

Daß Geld einer Umlaufsicherung

bedarf, ist unumstritten. Die Mittel, die heute für diesen Umlauf sorgen, sind

Zins und Inflation. Da deren Höhe jedoch ständig schwankt, ist auch der von

ihnen ausgehende Umlaufsicherungseffekt ein schwankender: Bei sinkenden Zins‑

und Inflationssätzen ‑ so wünschenswert sie für die Wirtschaft sind ‑

läßt ihre Wirkung nach. In der bestehenden Geldordnung ist es also nahehegend,

die Stabilisierung des Geldkreislaufs durch gleichbleibend hohe Zins- bzw.

Inflationssätze gewährleisten zu wollen. Da jedoch hohe Zins‑ und

Inflationsraten mit negativen Folgen für Wirtschaft und Gesellschaft verbunden

sind, ist dieser Lösungsweg nicht nur fragwürdig, sondern letztlich destruktiv.

Als konstruktiv könnte dagegen eine Umlaufsicherung bezeichnet werden, die

nicht nur die Steuerung der Geldmenge ermöglicht, sondern durch eine wirksame

Kontrolle des Geldumlaufs auch eine Überwindung der Inflationen wie der ständig

im positiven Bereich verbleibenden Zinsen erreicht.

Genau dieses Ziel wurde von Gesell mit seinem »rostenden Geld« wie später von Keynes

mit seinen »carrying costs« (Gelddurchhaltekosten)

und bislang auch von der Mehrzahl der heutigen Geldreformer angestrebt. Daß im

Gegensatz dazu nun eine gleichbleibend hohe Inflation als Umlaufsicherung ins

Gespräch gebracht wird, resultiert vor allem aus der Annahme, diese als

„zweitbester Weg“ bezeichnete Lösung sei politisch leichter durchsetzbar.

Vereinzelt wird sogar eine gleichbleibend hohe Dauerinflation als Ideallösung

angesehen, da ihre Wirkung dem von Gesell

geforderten »rostenden Geld« entspräche.

Dabei wird offensichtlich vergessen, daß sich dieser zugegebenermaßen auf den

ersten Blick verwirrende Begriff vom rostenden Geld nur auf die außerhalb des

Kreislaufs gehaltenen Geldbestände bezieht, während die Stabilität der Währung

und die Kaufkraft der Ersparnisse gerade erhalten und keinesfalls inflationär

verwässert werden soll.

Außerdem wird verdrängt, daß

selbst Notenbanker Inflationen inzwischen als Betrug und stabiles Geld als die

Grundlage stabiler Gesellschaften bezeichnen: »Demokratie setzt, wenn sie funktionsfähig bleiben soll, eine stabile

Währung voraus. Nur bei stabilem Preisniveau lassen sich nämlich die

Verteilungsprobleme in der Wirtschaft sinnvoll lösen und die Staatsausgaben in

vernünftigem Rahmen halten.« So der frühere Schweizerische

Notenbankpräsident Fritz Leutwiler in

seiner Abschiedsrede vor der Vollversammlung der Nationalbank am 27. April

1984, die in den von der Bundesbank herausgegebenen »Auszügen aus Presseartikeln« wiedergegeben wurde.

Außer der leichteren

politischen Durchsetzbarkeit wird von Befürwortern einer dosierten Inflation

auch eine weltanschaulich‑psychologische Begründung angeführt: Demnach offenbare

eine Forderung nach Kaufkraftstabilität die Haltung des »Habenwollens« und damit die mangelnde Bereitschaft zum Verzicht

und zum »Sein« (Erich Fromm). Mit der

Zustimmung zu einer dosierten Dauerinflation käme dagegen eine Bereitschaft zum

Ausdruck, Geld auch loszulassen, seine Vergänglichkeit anzuerkennen und es als

Mittel zum »Sein« ohne

Vermehrungsabsicht zu nutzen.

Auch hier wird offensichtlich

übersehen, daß gerade mit der angestrebten konstruktiven Umlaufsicherung und

der damit erreichbaren Neutralisierung dem Geld die Möglichkeit genommen werden

soll, es weiterhin mit der Absicht der Vermehrung zu nutzen. Außerdem wird mit

dem »rostenden« oder »alternden Geld« die Vergänglichkeit der

Geldzeichen bereits zum Ausdruck gebracht. Das Streben nach einer

Kaufkraftstabilität der Währung ist deshalb kein Indiz für Habenwollen, sondern

Ausdruck des Wunsches, das wirtschaftliche Sein der Menschen in Gegenwart und

Zukunft auf die Grundlage von Vertrauen und Verläßlichkeit zu stellen.

Wie

hoch müßte eine »dosierte Inflation« sein?

Eine wirksame

Geldumlaufsicherung müßte so bemessen sein, daß sie das Geld unabhängig von den

Schwankungen der Zins‑ und Inflationssätze gleichmäßg in Umlauf hält. Das

heißt, sie müßte mindestens so hoch sein wie jener Zins, bei dem die Besitzer

von Geldüberschüssen mit deren Freigabe zu zögern beginnen.

In der Theorie geht man im

allgemeinen davon aus, daß es erst bei einem auf zweieinhalb bis drei Prozent

abgesunkenen Zins zu Geldzurückhaltungen kommt. Betrachtet man jedoch die

Gegebenheiten in der Bundesrepublik, dann zeigt sich, daß diese Zurückhaltungen

bei den marktbestimmenden Kapitalmarktzinsen bereits bei sechs Prozent

einsetzen.

Selbst bei Inflationen um Null,

wie in den Jahren 1986 und 1987, wurde diese Grenze mit

Jahresdurchschnittswerten von 5,8 bzw. 5,9 Prozent nur geringfügig

unterschritten. Will man also diese heutige »magische Untergrenze« der

Kapitalmarktzinsen von sechs Prozent nach unten durchbrechen, müßte die

Umlaufsicherung mindestens bei dieser Höhe liegen, um einen ausreichenden Druck

auf die weitere Geldfreigabe auszuüben. Deshalb wird bei den nachfolgenden

Überlegungen und Berechnungen von einer dosierten Dauerinflation von sechs

Prozent ausgegangen.

Was

bedeutet eine dauernde Kürzung des Geldmaßstabes?

Man

stelle sich einmal vor, der Meter, das entscheidende Längenmaß in der

Wirtschaft, würde jedes Jahr um 6 Prozent gekürzt. Selbst wenn diese Kürzungen

an festgelegten Tagen vorgenommen würden, z.B. an jedem ersten Januar oder auf

vier Termine im Jahr verteilt, wäre die Konfusion in der Wirtschaft kaum

nachzuvollziehen: Die heute produzierten Fenster würden nicht mehr in die

gestern gemauerten Öffnungen passen. Und um Pannen zu vermeiden, müßten alle

alten Längen ständig in neue umgerechnet bzw. mit entsprechenden Vermerken

versehen werden, wie z. B. »in Längen von

1992« oder »entsprechend einem Meter

im Frühjahr 1988« usw.

Genau

diese Schwierigkeiten, Größen von gestern, heute und morgen zu vergleichen,

treten bei Inflationen auf. Selbst wenn sie Jahr für Jahr auf gleichbleibender

Höhe gehalten werden können, wäre das Marktgeschehen durch ständige

Preiserhöhungen und Umrechnungen mit der Folge ständiger Verunsicherungen

belastet. Deshalb sollte anzustrebendes Ziel jeder Geldumlaufsicherung sein und

bleiben, dem wichtigsten und meistgenutzten Maßstab in unserer Wirtschaft, dem

Geld, eine möglichst ähnliche Stabilität zu verschaffen, wie sie bei den

anderen Maßeinheiten schon lange selbstverständlich ist.

Auswirkungen von Inflationen auf die Zinshöhe

Inflationen begünstigen die

Kreditnehmer, weil diese das Geliehene mit vermindertem Wert zurückgeben

können. Dieser Vorteil der Kreditnehmer schlägt als Nachteil für die

Kreditgeber mit gleichhohen Kaufkraftverlusten ihrer Ersparnisse zu Buche. Zur

Vermeidung dieser Verluste fordern sie bei der Geldhergabe entsprechend höhere

Zinsen.

Inflationen führen also zu

einem Anstieg der Zinssätze. Dieser Anstieg ist aus der Sicht des Gläubiger‑Schuldner‑Verhältnisses

zweifellos gerechtfertigt. Berücksichtigt man jedoch, daß die Zinsbedienungen

für wirtschaftlich eingesetzte Kredite als Fremdkapitalkosten in die

Kalkulationen eingehen, dann wird deutlich, daß diese Zinserhöhungen, mit denen

die Kaufkraft der Geldvermögen gesichert wird, letztlich von den

Endverbrauchern gezahlt werden müssen. Schon dieser Tatbestand sollte

eigentlich Grund genug sein, eine Geldumlaufsicherung durch Inflation

abzulehnen. Denn mit welchem Recht werden hier die Folgen staatlichen Versagens

den Arbeitleistenden zugunsten der Geldbesitzer auferlegt?

Können die inflationsbedingten Nachteile der

Endverbraucher durch Lohnanpassungen ausgeglichen werden?

Ein

inflationsbedingt steigendes Preisniveau kann zwar vordergründig durch Lohnanhebungen

in gleicher Höhe ausgeglichen werden. Aber die Folgen der Zinsanstiege lassen

sich damit kaum auffangen. Ein Beispiel soll das verdeutlichen:

Wenn

ein Arbeitnehmer mit einem Jahreseinkommen von 50 000 DM eine Neubauwohnung im

Wert von 200 000 Mark mietet, dann steckt, bei einer Realverzinsung des

Anlagekapitals von vier Prozent, in der Jahresmiete eine zu tragende Zinslast

von 8 000 Mark. Erhöht sich der Zinssatz jedoch aufgrund einer sechsprozentigen

Inflation von vier auf zehn Prozent, steigt die mit der Miete zu tragende

jährliche Zinslast von 8 000 auf 20 000 DM an, also um 12 000 Mark. Die

Anpassung seines Jahreseinkommens von 50 000 Mark an die sechsprozentige

Inflation ergibt jedoch nur eine Einkommenssteigerung von 3 000 Mark. Das heißt,

der inflationsbedingte Kostenanstieg ist allein für das Wohnen bereits viermal

so hoch wie der Lohnausgleich, den der Mieter erhält.

Die

naheliegende Vermutung, daß die extreme Mieterhöhung als Folge des

inflationsbedingten Zinssatzanstiegs nur ein einmaliger Vorgang ist und diese

Mehrbelastung durch die laufenden Lohnerhöhungen nach einigen Jahren

ausgeglichen wird, trifft bei einer Dauerinflation nicht zu. Diese

nachfolgenden Lohnerhöhungen gleichen nämlich nur die ebenfalls regelmäßig

nachfolgenden allgemeinen Preisanstiege aus, die selbstverständlich auch die

Bau‑ wie Wohnungsnutzungskosten erhöhen. Jede inflationsbedingte

Zinserhöhung verstärkt also die Umverteilung von der Arbeit zum Besitz ‑

bei einer kurzzeitigen Inflation vorübergehend, bei einer Dauerinflation

permanent‑, selbst wenn mit ihr nach und nach die Realzinsen sinken

sollten.

Läßt sich die Beispielrechnung auch auf der

Makroebene nachvollziehen?

Das Bruttosozialprodukt lag

1993 in Westdeutschland bei 2.840 Mrd. DM, das verfügbare Einkommen der

Haushalte bei 1.780 Mrd. DM, der Bestand der Geldvermögen bei 5.700 und der

Schulden bei 5.200 Mrd. DM.

Addiert man die Schulden mit dem wirtschaftlich eingesetzten unverschuldeten Sachvermögen einschließlich des Bodens, dann kommt man auf ein Gesamtkapital von etwa 11.000 Mrd. DM. Das aber heißt, daß dem Sozialprodukt inzwischen eine rund viermal so hohe zu verzinsende Kapitalmasse gegenübersteht. Gemessen an den verfügbaren Einkommen, mit denen über Preise, Steuern und Gebühren das Gros aller Zinsen gezahlt werden muß, ist sie rund sechsmal so hoch. Entsprechend kann mit einer Erhöhung der Arbeitseinkommen um den Inflationssatz jeweils auch nur ein Bruchteil der inflationsbedingt gestiegenen Zinsanteile in allen Preisen ausgeglichen werden.

Selbst wenn man bei dem

gesamtwirtschaftlichen Vergleich nur die Verzinsung der Schulden in Höhe von

5.200 Mrd. DM heranzieht, schlägt deren inflationsbedingte Erhöhung um sechs

Prozent mit mehr als 300 Mrd. DM zu Buche. Die sechsprozentige Anhebung der verfügbaren

Haushaltseinkommen ergibt aber nur gut 100 Mrd. DM.

Ist der inflationsbedingte Zinskostenauftrieb nur von kürzerer oder

mittlerer Dauer ?

Den Einwänden gegen eine

Dauerinflation wird häufig entgegengehalten, daß es dabei nur im Anfang zu erhöhten

realen Zinslasten käme. Diese anfänglich höheren Belastungen würden jedoch

später durch abnehmende Zinslasten bzw. durch den Vorteil einer Tilgung mit

minderwertigerem Geld ausgeglichen.

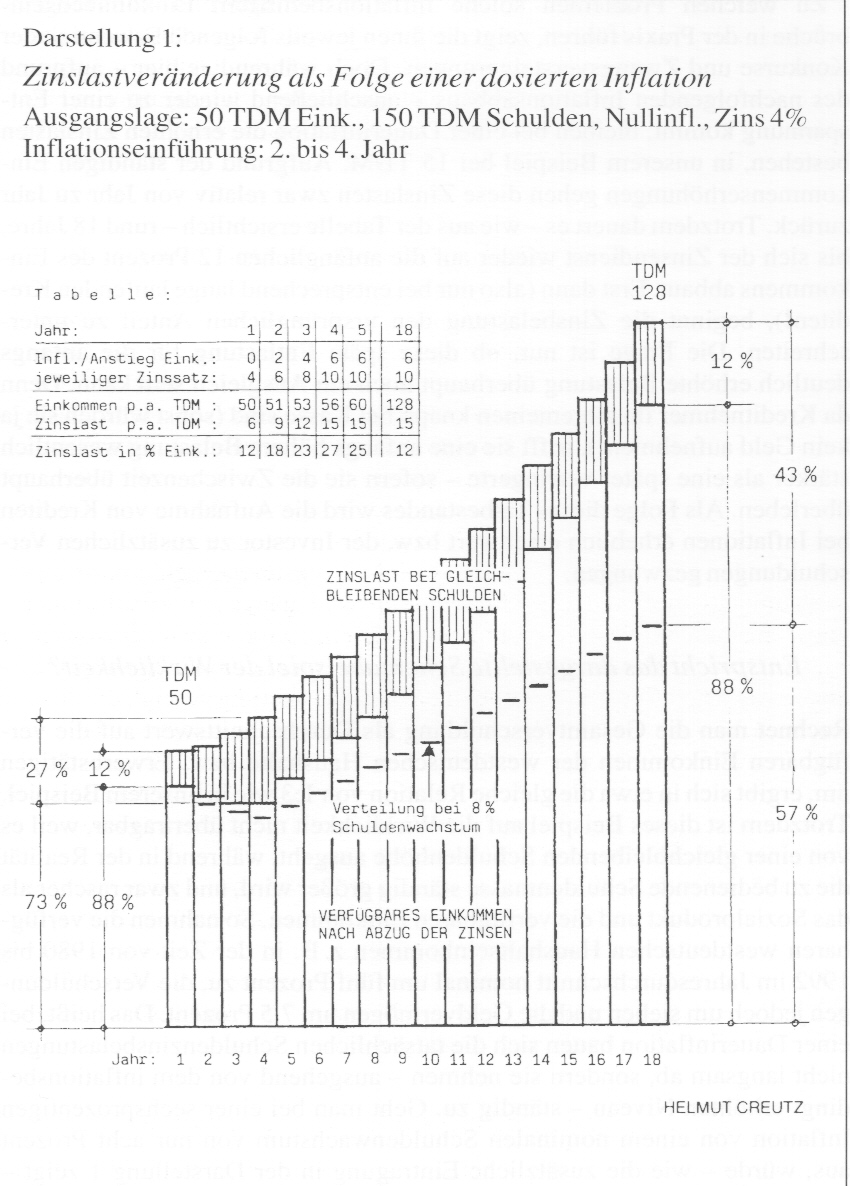

Zur besseren Klärung dieser

Zusammenhänge werden in der Darstellung 1 die Wirkungen einer Dauerinflation an

einem Einzelbeispiel aufgezeigt. Angenommen wird ein Privathaushalt mit einem

verfügbaren Einkommen von 50 TDM und einer Verschuldung von 150 TDM, die bei

einer stabilen Währung mit vier Prozent zu verzinsen ist. Unter diesen

Voraussetzungen hat der Haushalt im Ausgangsjahr eine Zinslast von 6 TDM = 12

Prozent des Einkommens zu tragen.

In den nachfolgenden drei Jahren

wird nun in drei Stufen von zwei, vier und sechs Prozent eine dosierte

Inflation eingeführt. Als Folge davon steigen die Zinssätze von bisher vier

Prozent über sechs und acht auf zehn Prozent an, die jährlichen Belastungen von

6 TDM über 9 und 12 auf 15 TDM, also auf das zweieinhalbfache. Obwohl im

Gleichschritt mit der Inflationseinführung von Jahr zu Jahr auch die Einkommen

angehoben werden, fällt - wie aus der prozentualen Verteilungsaufschlüsselung

in der Darstellung hervorgeht ‑ das verfügbare Einkommen nach Abzug der

Zinsleistung von anfangs 88 Prozent im vierten Jahr auf 73 Prozent, also um ein

Sechstel.

Zu

welchen Problemen solche inflationsbedingten Einkommenseinbrüche in der Praxis

führen, zeigt die ihnen jeweils folgende Eskalation der Konkurse und

Zwangsversteigerungen. Doch während es hier – aufgrund des nachfolgenden

Inflationsabbaus ‑ anschließend wieder zu einer Entspannung kommt,

bleiben bei einer Dauerinflation die erhöhten Zinslasten bestehen, in unserem

Beispiel bei 15 TDM. Aufgrund der ständigen Einkommenserhöhungen gehen diese

Zinslasten zwar relativ von Jahr zu Jahr zurück. Trotzdem dauert es ‑ wie

aus der Tabelle ersichtlich ‑ rund 18 Jahre, bis sich der Zinsendienst

wieder auf die anfänglichen 12 Prozent des Einkommens abbaut. Erst dann (also

nur bei entsprechend lange laufenden Krediten!), beginnt die Zinsbelastung den

ursprünglichen Anteil zu unterschreiten. Die Frage ist nur, ob diese späte

Entlastung für die anfangs deutlich erhöhte Belastung überhaupt noch ein

Ausgleich sein kann. Denn da Kreditnehmer im allgemeinen knapp bei Kasse sind

(sonst würden sie ja kein Geld aufnehmen!), trifft sie eine anfangs höhere

Belastung wesentlich stärker als eine später verringerte ‑ sofern sie die

Zwischenzeit überhaupt überleben. Als Folge dieses Tatbestandes wird die

Aufnahme von Krediten bei Inflationen erheblich erschwert bzw. der Investor zu

zusätzlichen Verschuldungen gezwungen.

Entspricht das dargestellte Schemabeispiel der

Wirklichkeit?

Rechnet

man die Gesamtverschuldung als Durchschnittswert auf die verfügbaren Einkommen

der westdeutschen Haushalte bzw. Erwerbstätigen um, ergibt sich in etwa die

gleiche Relation von 1:3 wie in unserem Beispiel. Trotzdem ist dieses Beispiel

auf die Wirklichkeit nicht übertragbar, weil es von einer gleichbleibenden

Schuldenhöhe ausgeht, während in der Realität die zu bedienende Schuldenmasse

ständig größer wird, und zwar rascher als das Sozialprodukt und die verfügbaren

Einkommen. So nahmen die verfügbaren westdeutschen Haushaltseinkommen z. B. in der

Zeit von 1980 bis 1992 im Jahresdurchschnitt nominal um fünf Prozent zu, die

Verschuldungen jedoch um sieben und die Geldvermögen um 7,5 Prozent. Das heißt,

bei einer Dauerinflation bauen sich die tatsächlichen Schuldenzinsbelastungen

nicht langsam ab, sondern sie nehmen ‑ ausgehend von dem

inflationsbedingt erhöhten Niveau ‑ ständig zu. Geht man bei einer

sechsprozentigen Inflation von einem nominalen Schuldenwachstum von nur acht

Prozent aus, würde ‑ wie die zusätzliche Eintragung in der Darstellung 1

zeigt ‑ nach 18 Jahren die Verteilung zwischen Zinslast und verbleibendem

Einkommen nicht bei 12:88, sondern bei 43:57 liegen. Die mit diesem

Schuldenanstieg zunehmenden Einkommensverschiebungen können zwar – falls noch

vertretbar ‑ durch ständiges Wirtschaftswachstum und ‑ falls

möglich ‑ durch Abbau der Realzinsen gemildert werden. Doch selbst wenn

damit die Einkommensentwicklung im Gleichschritt mit den Geldvermögen und

Schulden gesteigert werden könnte, hätte die Dauerinflation, aufgrund ihres

höheren Zinsanteil‑Niveaus, eine ständig erhöhte Belastung der von Arbeit

lebenden Bevölkerung zur Folge.

Verstärkt

der Zinskostenauftrieb die Inflation?

Von dem inflationsbedingten

Zinsauftrieb geht zweifellos ein zusätzlicher Druck auf die Preisbildung aus. Dieser

Druck ist auch einer der Gründe, warum sich Inflationsentwicklungen meist

selbst verstärken. In vollem Umfang preiswirksam würden diese Zinsanstiege

jedoch nur, wenn die Notenbanken die Mehransprüche des Geldkapitals mit einer

entsprechenden Ausweitung der Geldmenge unterfüttern und die Arbeitseinkommen

auf dem alten Anteilsstand halten würden. Damit aber würde sich die Inflation

immer rascher hochschaukeln. Will man das vermeiden und die Inflation auf sechs

Prozent halten, muß also die Notenbank auf die Geldbremse treten und damit,

zugunsten der Geldbesitzer, die Rückgänge der Arbeitseinkommen hinnehmen. Diese

Einkommensrückgänge wirken sich zuerst einmal auf die Gewinne der Unternehmen

aus, vor allem auf die der hochverschuldeten. Auch wenn es den Unternehmen mit

Verzögerung gelingt, die zusätzlichen Belastungen durch Preiserhöhung,

Entlassungen oder Lohnkürzungen an die Endverbraucher weiterzugeben, sind diese

Gewinneinbrüche Hauptauslöser der jedem Inflationsanstieg folgenden Krise

(siehe dazu H. Creutz, Gefahr für den

Standort Deutschland ‑ sind die Lohnkosten zu hoch. ? in: ZfSÖ Nr.

100/1994, S. 3‑12).

»Die gegenwärtige Rezession ist... letztlich die Folge eines Konflikts um

die Einkommensverteilung, für den die Geldpolitik den Ausweg über Inflation

nicht zuließ«, bestätigte Helmut

Schlesinger am 2.6.1993 in einem Vortrag mit einem Zitat aus dem

Frühjahrsgutachten der wirtschaftswissenschaftlichen Forschungsinstitute

(abgedruckt in den von der Bundesbank laufend veröffentlichten »Auszügen aus Presseartikeln«).

Inflationsbedingte Probleme bei der Abschreibung

Nicht nur im

volkswirtschaftlichen Bereich sind Inflationen problematisch, sondern auch im betriebswirtschaftlichen.

So unterliegen z. B. alle in der Wirtschaft eingesetzten Sachgüter dem

Verschleiß, weshalb zu ihrer Erneuerung bzw. Ersatzbeschaffung laufend

Rücklagen gebildet werden müssen. Diese Rücklagen werden über Abschreibungen

gebildet, verteilt auf die jeweilige Nutzungszeit der Sachanlage, die in die

Produkt‑ bzw. Dienstleistungspreise eingehen. Geht man von einer

Nutzungsdauer von 10 Jahren aus ‑ wie bei vielen Maschinen oder

Fahrzeugen der Fall ‑ dann muß für die Rücklage jedes Jahr ein Zehntel

der Anschaffungskosten über die Marktpreise erwirtschaftet werden. Handelt es

sich um ein Wohngebäude mit hundertjähriger Nutzung, liegt die Abschreibung p.

a. nur hei einem Prozent der Anschaffungskosten.

Diese einfache

Abschreibungsregelung macht jedoch bei Inflationen nicht nur ständige

komplizierte Umrechnungen erforderlich, sondern führt auch zu irrealen Größen.

Beträgt beispielsweise der ursprüngliche Anschaffungswert eines Sachgutes 1

Million DM, dann wäre bei einer Inflation von sechs Prozent nach zehn Jahren

eine Rücklage von 1,8 Millionen DM zur Wiederbeschaffung erforderlich, nach

einer 50jährigen Nutzungszeit eine Rücklage von 18 Millionen und nach 100

Jahren ‑ wie bei einem Wohngebäude ‑ sogar von 339 Millionen! Bei

einer normalen Abschreibung von einem Prozent p. a. könnte man also mit der so

geschaffenen Rücklage von einer Million noch nicht einmal das Fundament für das

Ersatzgebäude finanzieren

Will man die zur

Ersatzbeschaffung erforderlichen 339 Millionen ansammeln, müßte man einmal den

Abschreibungsbetrag von Jahr zu Jahr um die Inflationsquote erhöhen. Darüber

hinaus müßten die sich ansammelnden Rücklagen, mit denen das Sachvermögen

Schritt für Schritt wieder in Geldvermögen verwandelt wird, ständig mit einem

zusätzlichen Aufschlag von sechs Prozent verzinst werden. Diese Bedingungen

dürften selbst bei einer halbwegs gleichbleibend hohen Inflation kaum präzise

erfüll‑ und kontrollierbar sein.

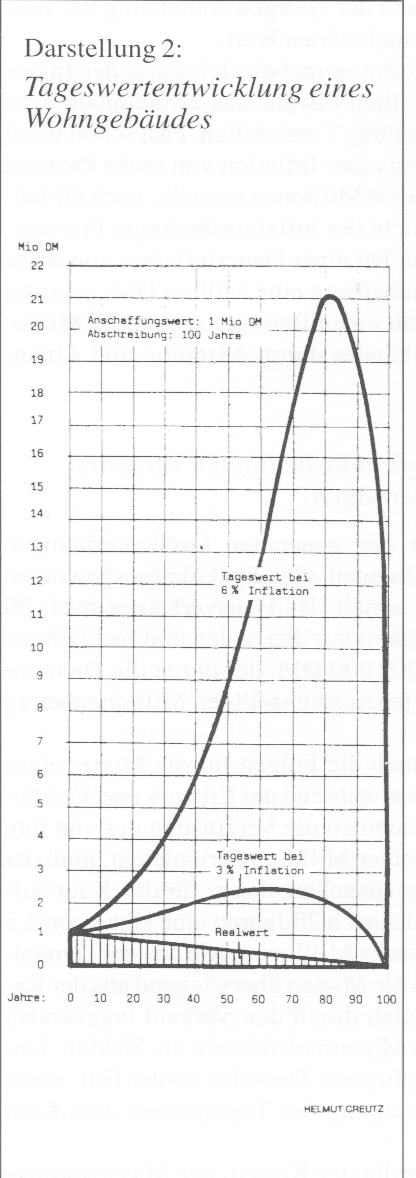

Inflationsbedingte Komplikationen bei der Verkehrswertberechnung

Nicht nur bei Abschreibungen,

sondern auch bei den Berechnungen der Tages‑ bzw. Verkehrswerte der

laufend abgeschriebenen Sachgüter ergeben sich bei einer Dauerinflation

Probleme. Denn um diese Tageswerte zu ermitteln, die z. B. bei jedem Verkauf

eines langlebigen Sachgutes bekannt sein müssen, muß man den um die

Abschreibung gekürzten realen Restwert um die zwischenzeitlichen

Kaufkraftverluste hochrechnen.

Liegt der Inflationssatz unter der jährlichen Abschreibung,

sinken die nominellen Tageswerte lediglich anfangs langsamer als die realen.

Liegt der Inflationssatz dagegen über der

Abschreibung, wie bei länger nutzbaren Sachgütern der Fall, dann steigen die

Tageswerte ‑ trotz Alterung und Abnutzung ‑ über den

Anschaffungswert immer mehr hinaus. um am Ende um so steiler gegen Null zu

fallen. Denn nach der völligen Abnutzung hat auch bei der höchsten Inflation

kein Sachgut mehr einen Wert.

Schon bei einer Inflation von

drei Prozent steigt beispielsweise der Tageswert eines Wohngebäudes

zwischenzeitlich bis auf das zweieinhalbfache des Ausgangswertes, wie aus der

Darstellung 2 ersichtlich. Fast schon irreal sind die Anstiege des

Verkehrswertes bei einer Inflation von sechs Prozent: Nach 40 Jahren hat der

Tageswert bereits 4 Millionen erreicht, nach 80 Jahren sogar 21 Millionen. Erst

danach bricht der inflationsbedingte Preisauftrieb zusammen. Das heißt konkret:

Wer bei einer Dauerinflation von sechs Prozent ein Wohngebäude, dessen

Anschaffung eine Million DM gekostet hat, z. B. nach 80 Jahren verkauft, erhält

einen Betrag von rund 21 Millionen DM, obwohl der Realwert des Gebäudes durch

Alterung und Abnutzung auf ein Fünftel gefallen ist!

Welche Folgen haben solche inflationsbedingten Verkehrswertveränderungen?

Nominelle Preisanstiege im

Rahmen der genannten Größenordnungen führen allzuleicht zu falschen

Vorstellungen von Spekulationsgewinnen oder Reichtumsentwicklungen. Dabei

erhält der Hausverkäufer nach 80 Jahren mit den 21 Millionen in Wirklichkeit

nur den realen und sachlich gerechtfertigten Gebäude‑Restwert von 200.000

DM, der durch die Dauerinflation von sechs Prozent lediglich auf jenen

zweistelligen Millionenbetrag »aufgeblasen« wurde.

Problematisch sind vor allem

aber auch die Folgen für die Mieter eines solchen verkauften Wohngebäudes. Denn

während der Erbauer und Verkäufer bei seiner Mietberechnung im allgemeinen die

Verzinsung des von ihm aufgewandten Investitionsbetrags von einer Million

zugrundelegt, muß der Erwerber zwangsläufig von dem Betrag ausgehen, den er für

den Kauf aufgewendet hat. Dieser erreicht aber bereits nach 20 Jahren eine Höhe

von 2,5 Millionen und nach 40 Jahren von gut sechs Millionen, wie aus der

Darstellung 2 ersichtlich ist. Bedenkt man, daß die Mieten überwiegend aus der

Kapitalverzinsung bestehen, werden die sich durch den Verkauf ergebenden gravierenden

Mieterhöhungen von den Mietern allzuleicht als Willkür, Ungerechtigkeit oder

gar Ausbeutung empfunden. Dasselbe ist der Fall, wenn ihnen ihre Wohnungen

unter Zugrundelegung des Tagespreises zum Kauf angeboten werden.

Vermeiden lassen sich diese

verkaufsbedingten Kosten‑ und Mietensprünge nur, wenn alle Vermieter ‑

was sachlich richtig, aber nicht üblich und bei den Sozialwohnungen sogar

untersagt ist ‑ bei der Mietberechnung von den jeweils gültigen und von

Jahr zu Jahr steigenden Tageswerten ausgehen.

Die oft irrealen Mietdifferenzen bei vergleichbaren Wohnungen, die

daraus resultierenden Spannungen zwischen den Vertragsparteien, aber auch die

Störungen des Wohnungsmarktes können darum zum größten Teil als Folgen der

inflationsbedingten Tageswert‑ und Mietpreisverzerrungen bzw. ihrer

Anpassungsschwierigkeiten gesehen werden. Dies gilt auch für die Berechnungen

der öffentlichen Gebühren, deren Klärung inzwischen schon vor den Gerichten mit

einem großen Aufgebot von Gutachtern und Gegengutachtern betrieben wird. Der

Normalbürger verliert dabei zunehmend den Überblick und glaubt oft betrogen zu

werden, wo es gar nicht der Fall ist. Und er wird an anderen Stellen betrogen,

ohne es zu merken oder sich dagegen wehren zu können.

Andere Auswirkungen inflationsbedingter Zinserhöhungen

Wer Investitionen mit Krediten

tätigt, maß mit seinen Einnahmen auch deren Verzinsung erwirtschaften. Dies

gilt auch für die durch Inflationsanteile erhöhten Zinsen. Dies mag angesichts

der nominellen Wertsteigerungen der mit dem Kredit erworbenen Objekte

ungerechtfertigt erscheinen, doch läßt sich diese Umlage kaum vermeiden: Woraus

sonst als aus den damit verbundenen laufenden Einnahmen sollen die Investoren ‑

ob Vermieter oder Produzenten ‑ diese aufzubringenden Kosten decken?

An diese inflationsbedingten

Miet‑ und Produktpreiserhöhungen fremdfinanzierter Objekte passen sich

aber auch die Besitzer eigenfinanzierter Objekte an, obwohl hier sachlich nur

die Realverzinsung gerechtfertigt wäre. Doch ohne diese Anpassung würden sich

auf dem Markt verzerre Preisverhältnisse ergeben. Schon bei einer Inflation von

drei Prozent würden beispielsweise die Wohnungsmieten gleichwertiger fremd‑

und eigenfinanzierter Häuser um 30 bis 40 Prozent auseinanderklaffen, bei sechs

Prozent Inflation um 60 bis 80 Prozent. Außerdem würden weitere

fremdfinanzierte Investitionen und damit die Schaffung neuer Arbeitsplätze

unterbleiben, wenn kreditaufnehmende Investoren mit Wettbewerbern konkurrieren

müßten, die lediglich den Realzins in die Mieten bzw. in die Produktpreise

einbeziehen. Denn die fremdfinanzierten Objekte rechnen sich ja nur, wenn sie

die höheren Nominalzinsen erwirtschaften können.

Die Wirkungen von Inflationen auf die allgemeine Preisgestaltung

Selbstverständlich gibt es in

einer Marktwirtschaft keine ständig gleichbleibenden Preise für einzelne Güter

und Dienste. Ihre Schwankungen haben sogar eine entscheidende Aufgabe als

Mittel der dezentralen Selbsteuerung der Prozesse in dieser Wirtschaftsordnung.

Stabil bleiben muß jedoch das durchschnittliche Preisniveau, also die Kaufkraft

des Geldes als Preismaßstab und Rechengröße. Diese Geldkaufkraft wird jedoch

gerade durch Inflationen ‑ ob schwankend oder in gleichbleibender Höhe ‑

ausgehöhlt. Überdeckt von diesen ständigen Gesamtpreisanstiegen, verlieren die

marktbedingten Einzelpreisschwankungen in beträchtlichem Umfang ihre

Signalwirkung und damit auch ihre Regelfunktion. Andererseits lassen sich im

Schatten des allgemeinen Preisauftriebs überzogene Einzelpreisanhebungen

leichter durchsetzen und kaum kontrollieren, während ehrliche Nachzügler aus

dem Markt gedrängt werden. Daraus entstehen Fehlentscheidungen, und

Fehlinvestitionen dürften ebensowenig vermeidbar sein wie die aus allen

Inflationen resultierenden Selbstbeschleunigungsgefahren.

Noch am 15. Juni 1994 hat der

ehemalige Präsident der Deutschen Bundesbank, Helmut Schlesinger, in einer Rede in Frankfurt auf diese negativen

Folgen von Inflation hingewiesen: »Der

marktwirtschaftliche Prozeß ist durch den Preismechanismus gesteuert. Gelingt

es nicht, den Geldwert annähernd stabil zu halten, kommt es notwendigerweise zu

Fehlsteuerung der gesamtwirtschaftlichen Ressourcen.« (wiedergegeben in Nr.

45/94 der »Auszüge aus Presseartikeln«)

Soziale und ökologische Auswirkungen von Inflationen

Mit problematischen sozialen

Folgen sind Inflationen auf zweifache Weise verbunden. Einmal durch das

Anschwellen der Zinsströme von der Arbeit zum Besitz. Zum anderen durch die den

Inflationen folgenden Konjunktureinbrüche. Diese Doppelwirkung erklärt auch die

deutlichen Reaktionen von Notenbankern gegenüber Inflationen in bezug auf ihre

sozialen Folgen. So sagte Fritz Leutwiler

in der bereits zitierten Rede vom 27. April 1984: »Auf keine andere Weise als durch Inflation können in so kurzer Zeit so

wenige so reich und so viele so arm gemacht werden.« Und auf einen noch

kürzeren Nenner brachte der amtierende Präsident der Deutschen Bundesbank, Hans Tietmeyer, diese Zusammenhänge: „Inflation geht immer gegen die Schwachen.“ (»Stuttgarter

Nachrichten« vom 8. Oktober 1994)

Ausgleichen kann man diese

inflationsbedingten Verluste für die sozial Schwächeren nur durch ein

entsprechend höheres Wirtschaftswachstum. Da aber die Gesamtverschuldung

inzwischen doppelt so hoch ist wie das Sozialprodukt, wäre für diesen Ausgleich

bei einem inflationsbedingten Zinssatzanstieg von sechs Prozentpunkten ein

Anstieg des Sozialprodukts von 12 Prozent erforderlich! Das heißt, die

Wirtschaftsleistung müßte um sechs Prozent real gesteigert werden, um die Lücke

zu schließen! Noch lauter als heute schon wird bei einer Dauerinflation also

der Ruf nach Wachstum werden. Mehr Wachstum aber bedeutet mehr

Ressourcenverbrauch und Umweltzerstörung, also vermehrte ökologische

Belastungen.

Die Folgen für Konjunktur und Beschäftigung

Ob man den Inflationsanteil im

Nominalzins als Ausgleich für den Bestandsverlust des Gläubigers oder als

vorgezogene Tilgung des Kredits definiert: Inflationen bedeuten für alle Kreditnehmer

erhöhte Zinsaufwendungen und damit für die gesamte Volkswirtschaft zu

erwirtschaftende höhere Lasten. Von diesen höheren Lasten ist vor allem der

Unternehmenssektor betroffen, dessen Anteil an der volkswirtschaftlichen

Gesamtverschuldung bei knapp 70 Prozent liegt. Bezogen auf die

konjunkturentscheidenden Produktionsunternehmen liegen diese Schulden je

westdeutschen Arbeitsplatz im Durchschnitt inzwischen bei rund 110.000 DM. Eine

sechsprozentige Inflation bedeutet also je Arbeitsplatz eine Mehrbelastung von

6.600 DM p. a. Mit diesen Mehrkosten müssen die Unternehmen irgendwie fertig

werden, wenn sie überleben wollen. Doch ganz gleich, wie sie auf solche

erhöhten Schuldenlasten reagieren ‑ letztlich ist das immer nur auf eine

Weise möglich, die für die Gesamtwirtschaft von Nachteil ist:

a) durch eine Weitergabe der höheren Lasten

über die Preise an die Endverbraucher, was bei diesen zu Kaufkraftverlusten und

Nachfragerückgängen führt;

b) durch Einsparung von Lohnkosten über

Entlassungen von Arbeitskräften und/oder Lohnsenkungen, was die Krise ebenfalls

verschärft;

c) durch Investitionsrückstellungen, wodurch

die Arbeitslosigkeit und damit die konjunkturellen und sozialen Schwierigkeiten

zunehmen;

d) durch Aufnahme weiterer Kredite, was zu noch

größeren Zinsbelastungen und zusätzlichem Auftrieb der Realzinsen führt;

e) durch verzögerte Begleichung aller

Rechnungen, was nicht nur Dritte schädigt, sondern zusätzlich den Geldumlauf

mit deflationären Folgen verlangsamt;

f) durch Steigerung der Wirtschaftsleistung,

was eine beschleunigte Zunahme der Umweltprobleme zur Folge hat;

g) durch Betriebsschließungen oder Konkurse,

wodurch die Lasten ebenfalls auf andere überwälzt werden, die Arbeitslosigkeit

zusätzlich ansteigt und fast immer wertvolles Volksvermögen vernichtet wird.

Die davon jeweils direkt oder indirekt

Betroffenen dürften kaum mit dem Hinweis zu trösten sein, daß diese inflationsbedingten

Zinsanstiege zum gerechten Ausgleich zwischen Geldgeber und Kreditnehmer

erforderlich sind. Noch weniger werden

sie verstehen, wenn ihnen diese zusätzlichen Belastungen als vorgezogene

Tilgungen vom Einkommen abgezogen wer den,

vor allem dann, wenn sie selbst gar keine Kredite aufgenommen haben.

Kann eine Indexierung aller vertraglich festgelegten

Preise die Probleme lösen?

Die

vorgenannten Probleme der Preisverzerrungen und die sich daraus ergebenden

sozialen Spannungen sollen nach den Vorstellungen der Inflationsbefürworter

durch eine indexierte Anpassung aller vertraglich festge legten Preise ausgeglichen werden. Dies gilt vor allem für Löhne,

Versicherungsbeträge, Mieten, Steuern, Gebühren usw. Alle diese in Geldwerten ausgedrückten Verträge müßten also

mit Indexklauseln versehen werden.

Abgesehen davon, daß solche indexierten Anpassungen ‑ wie dargelegt bei den Löhnen nur einen begrenzten Ausgleich erbringen, dürfte eine lückenlose und gerechte Anpassung all dieser Posten kaum durchführbar und kontrollierbar sein. Und da sich das Preisniveau bei Inflationen ständig erhöht, würden alle diejenigen, deren Einkommen erst im nachhinein ange hoben werden (wie bisher bei den Löhnen), hinter den Preisen herhinken.

Außerdem sind solche

Indexierungen bislang in der Bundesrepublik nicht gestattet und werden von den

dafür zuständigen Zentralbanken im allgemeinen nur bei Zehnjahresverträgen

zugelassen.

Dieses bundesdeutsche

Indexierungsverbot dürfte einmal aus psychologischen Gründen erfolgt sein. Es

sollte erst gar nicht der Eindruck entstehen, bei uns wären Kaufkraftverluste

möglich, gegen die man sich durch Verträge absichern müsse. Zum anderen dürften

die Erfahrungen abgeschreckt haben, die man bereits in den 50er und 60er Jahren

in anderen Ländern mit solchen Indexierungen gemacht hatte und die meist eine

Selbstbeschleunigung der Inflation zur Folge hatten.

Das heißt, bei der Einführung

einer dosierten Inflation müßten nicht nur die gegebenen Vorbehalte gegen

Inflationen überwunden werden, sondern auch die gegen Indexierungen. Anstelle

einer ständigen indexierten Anpassung aller vertragsgebundenen Preise an eine

bewußt eingeführte Dauerinflation sollte darum lieber eine am Preisindex

orientierte Feinsteuerung der Geldmengenentwicklung an die Marktpreise

angestrebt werden, so wie es bislang das Ziel der Geldreformbewegung war und

wie es in jüngster Zeit im Umfeld einiger Notenbanken bereits diskutiert wird.

Könnte

man auch die Geldguthaben und Schulden indexieren?

Bekanntlich wehren sich die

Geldvermögensbesitzer gegen die inflationäre Entwertung ihrer Vermögen heute

durch eine Erhöhung ihrer Zinsansprüche. Ein anderer Weg zur Kaufkrafterhaltung

wäre, auch die Bestände der Geldvermögen und Schulden in die Indexierung

einzubeziehen. Das heißt, die Bankguthaben und Bankkredite und alle anderen

geldbezogenen Verträge müßten, ähnlich wie die Löhne, regelmäßig um die

jährliche Inflationsrate angehoben werden. Doch eine solche terminlich

festgelegte und allen bekannte Anpassung würde den eigentlichen Sinn der

dosierten Inflation, nämlich das Geld stetig und in gleichmäßiger Menge in

Umlauf zu halten, unterlaufen. Denn zur Vermeidung von Verlusten brauchte

jedermann nur seine zurückgehaltenen Geldbestände, die durch die Inflation an

Kaufkraft verloren haben, rechtzeitig vor dem Anpassungstermin wieder auf ein

Bankkonto einzuzahlen. Nach der Anpassung kann dann jeder wieder seine

aufgewerteten Geldbestände erneut dem Kreislauf entziehen.

Solche terminierten Anpassungen

der Geldguthaben‑ und Schuldenbestände hätten also einen ähnlich

fragwürdigen Effekt wie vorher angekündigte oder zu festen Terminen

stattfindende Bargeldverrufungen oder Falschparkerkontrollen.

Ist

eine gleichbleibend hohe Dauerinflation politisch eher durchsetzbar als

Geldhaltekosten?

Möglicherweise hätte das Modell

einer Dauerinflation auf gleichbleibender Höhe in den 50er und 60er Jahren eine

Chance gehabt. Denn in diesen Jahrzehnten waren die meisten

Wirtschaftswissenschaftler, Wirtschaftspolitiker und Notenbanker noch von den

positiven Wirkungen einer ständigen begrenzten Inflation als Stimulans für das

Wirtschaftsgeschehen überzeugt. Helmut

Schmidt hat bekanntlich noch Anfang der 70er Jahre die Auffassung

vertreten, daß fünf Prozent Inflation besser sei als fünf Prozent

Arbeitslosigkeit. Inzwischen aber hat uns die Realität gelehrt, daß leichte

Inflationen anfangs zwar die Konjunktur stimulieren, nach wenigen Jahren

jedoch, aufgrund der erhöhten Zinsbelastungen, genau jene Arbeitslosigkeit zur

Folge haben, die man durch sie zu vermeiden hoffte.

Aufgrund dieser Erfahrungen dürfte

man heute mit der Propagierung einer dosierten Dauerinflation bei den

Verantwortlichen der Notenbanken kaum noch auf Gegenliebe stoßen. Vielmehr

setzt sich auch dort in zunehmendem Maße die klare und uneingeschränkte

Forderung nach Kaufkraftstabilität durch. So heißt es in den Maastrichter

Verträgen in Artikel 105: »Das vorrangige

Ziel des Europäischen Systems der Zentralbanken (ESZB) ist es, die

Preisstabilität zu gewährleisten.« Damit ist die Festlegung auf

Kaufkraftstabilität viel eindeutiger formuliert als beispielsweise im

Bundesbankgesetz aus den 50er Jahren, in dem nur von der »Stabilität der Währung« die Rede ist. Doch trotz dieser offenen

Formulierung räumt bekanntlich auch die Bundesbank der Kaufkraftstabilität seit

Jahren Priorität ein. Daran ändert auch nichts, daß sie in den jährlichen

Ankündigungen ihres Geldmengenziels immer noch eine »unvermeidbare« oder »normative

Inflationsrate« von zwei Prozent einkalkuliert. Dieser Widerspruch dürfte

seine Ursache darin haben, daß die Notenbank die Geldmenge heute eben nicht

präziser in den Griff bekommt und mit ihrer übermäßigen Geldvermehrung

vermeiden will, in den deflationären Bereich abzurutschen.

Abgesehen davon, daß es bislang

noch nie gelungen ist, dieses Zwei‑Prozent‑Ziel über einige Jahre zu

erreichen, wäre es sicherlich ein Irrtum anzunehmen, die Verantwortlichen der

Bundesbank wären für eine gleichbleibend hohe Inflation von zwei oder gar fünf

oder sechs Prozent zu gewinnen. So hat Otmar

Issing, Mitglied des Direktoriums und Chefvolkswirt der Bundesbank, am 6.

3. 1992 bei einem Vortrag in Innsbruck ausgeführt: »Bei der Interpretation des Zieles >Preisstabilität< wird von

Anfang an darauf zu achten sein, daß damit grundsätzlich eine Inflationsrate

von Null, also absolute Preisstabilität gemeint ist . . . Würde

>Preisstabilität< als eine Preissteigerungsrate von z. B. 2 % verstanden,

so könnte diese Marke als eine Art Untergrenze interpretiert werden, mit der

selbst die Notenbank rechnet. Es dürfte schwierig sein, der Öffentlichkeit eine

Inflationsrate in dieser Höhe als langfristiges Durchschnittsziel zu

präsentieren.« Das vor allem in Deutschland, möchte man hinzufügen, wo die

Bürger auf genügend leidvolle Erfahrungen mit Inflationen zurückblicken können.

Der sinnvollere Lösungsansatz

Auch Helmut Schlesinger, der vorherige Präsident der Bundesbank, ist in

einer Rede vom 15. Juni 1994 ausführlich auf die zunehmenden Bemühungen in

aller Welt eingegangen, das Übel Inflation endlich in den Griff zu bekommen: „Die

Notenbank von Neuseeland hat sich

praktisch verpflichtet, die Veränderung des Preisniveaus im Jahr zwischen 0 und

2 % zu halten; Kanada strebt längerfristig 1 bis 3 % an und die unabhängig

gewordene Banque de France setzt ebenfalls auf eine nur geringe Anhebung des

Preisniveaus über einen mittelfristigen Zeitraum von nicht mehr als zwei

Prozent p. a. . . . Die entscheidende Frage ist freilich, wie erreicht man

dieses Ziel?“ (»Auszüge aus Presseartikeln« Nr. 45/94)

Diese Aussage zeigt einen

Trend, den die Geldreformbewegung eigentlich nur aufzugreifen und zu verstärken

braucht, statt ihn im Gegensatz zu ihren eigenen Zielen aus taktischen Gründen

umzukehren. Vor allem die Frage Schlesingers,

wie sich das Ziel geringer Inflationsraten erreichen läßt (an eine wirklich

stabile Währung wagt noch niemand zu denken!) öffnet langsam die Türen für

konstruktive Vorschläge zur Sicherung des Geldumlaufs. Und zwar für Vorschläge,

die über eine Verstetigung desselben und eine damit mögliche marktgerechte

Geldmengensteuerung nicht nur zur langfristigen Senkung des Zinsniveaus

beitragen könnten, sondern auch zur Überwindung der störenden und letztlich

zerstörerischen Inflation.

Selbstverständlich steht auch

hier ‑ nicht anders als bei der dosierten Dauerinflation ‑ zuerst

einmal die Aufgabe an, die Notwendigkeit eines verstetigten und von Zins und

Inflation unabhängigen Geldumlaufs verständlich zu machen. Wird dies erst

einmal im Grundsatz verstanden, wird man wahrscheinlich für direkt auf den

Geldumlauf wirkende Geldhaltekosten mehr Verständnis finden als für eine

indirekte Lösung über eine ständige Inflation. Denn während diese

Dauerinflation Veränderungen des Preisniveaus, ständige komplizierte

Korrekturen im gesamten Wirtschaftsgeschehen und zusätzlich noch eine

Indexierung sämtlicher vertragsgebundener Preise erforderlich macht, belastet

erstere nur das relativ geringe Nachfragepotential. Mit dieser konstruktiveren

Lösung würde sich außerdem jene Tauschgerechtigkeit zwischen Geld und

menschlicher Arbeit auf den Märkten einstellen, die schon Proudhon im Auge hatte. Und mit einer solchen Wirtschaftsordnung,

in der die Gegenseitigkeit zur »Formel

der Gerechtigkeit« wird, würde wiederum die Grundlage für einen dauerhaften

sozialen und damit auch politischen Frieden geschaffen, von dem schon Abraham Lincoln gesagt hat, daß er erst

zu erreichen wäre, wenn die Arbeitleistenden den vollen Lohn aus ihrer Arbeit

erhalten.

Die für eine

Geldumlaufsicherung mit Hilfe von Geldhaltekosten erforderliche Möglichkeit des

Rückrufs von Geldscheinen und ihre Ungültigkeitserklärung ist bekanntlich im

Bundesbankgesetz § 13, Absatz 2, schon vorgesehen: »Die Deutsche Bundesbank kann Noten zur Einziehung aufrufen.

Aufgerufene Noten werden nach Ablauf der beim Aufruf bestimmten Umtauschfrist

ungültig.« Hier ist allenfalls eine Ergänzung dahingehend erforderlich, daß

die Kosten des Umtauschverfahrens den Haltern der eingezogenen Noten auferlegt

werden können.

Zusammenfassung

Man kann es drehen und wenden

wie man will: Eine Umlaufsicherung durch eine ständige Inflation ist eine

fragwürdige Angelegenheit, selbst wenn sie ‑ was noch ganz ungewiß ist ‑

in der Praxis auf einer gleichbleibenden Höhe gehalten werden könnte. Denn mit

einer solchen Dauerinflation wäre allenfalls eine Absenkung der Realzinsen zu

erreichen, jedoch niemals die gleichfalls anzustrebende Preisstabilität.

Deshalb kann diese Inflationslösung, mit der man gewissermaßen den Bock zum

Gärtner macht, kaum als „zweitbeste“, sondern allenfalls als „halbe Lösung“

bezeichnet werden. Das macht auch die abschließende Gegenüberstellung der

beiden Lösungsmöglichkeiten in Kurzform noch einmal deutlich:

- Geldhaltekosten

beziehen sich nur auf die relativ geringen Nachfragemittel. Dosierte

Dauerinflationen wirken sich verändernd auch auf die vielmals größeren

Geldvermögen und alle anderen Vertragsverhältnisse und Marktvorgänge aus.

- Geldhaltekosten in Höhe von

sechs Prozent belasten die Wirtschaftsteilnehmer ‑ wenn man die

Sichtguthaben mit einbezieht ‑ p. a. mit etwa 40 Mrd. DM.

Eine dosierte Dauerinflation in

gleicher Höhe bewirkt ‑ da auf alle Geldvermögen und Schulden bezogen ‑

eine etwa achtmal höhere Belastung.

- Geldhaltekosten fließen vor

allem aus den Kassen der großen Geldbenutzer in die des Staates und kommen der

Allgemeinheit zu. Die vielmals höheren Kosten einer dosierten Inflation müssen

von der Allgemeinheit zugunsten des Bestandserhalts der Geldvermögen getragen

werden.

- Geldhaltekosten lassen sich

auf relativ einfache und überschaubare Weise dosieren und werden in einer

festen Größe eingezogen.

Eine dauernde Inflation

erfordert dagegen fortwährend einen ungeheuren Arbeits‑ und

Umstellungsaufwand, dessen Umfang und Kosten kaum überschau‑ und

kontrollierbar ist.

- Geldhaltekosten treiben

überschüssiges Geld in die Banken und vergrößern das Kreditangebot.

Dosierte Dauerinflationen

treiben das Geld in Konsum und Fehlinvestitionen und gefährden auf Dauer jede

Konjunktur.

- Geldhaltekosten drücken die

gesamten Realzinsen nach und nach gegen Null bzw. bis auf die Risiko‑ und

Bankgebühren.

Dosierte Dauerinflationen

treiben die Zinsen hoch und erhalten zumindest einen dauernden nominellen Zins.

- Geldhaltekosten ermöglichen

eine Stabilisierung der Geldkaufkraft und damit des Preisniveaus.

Dosierte Inflationen bewirken

ständige Preisveränderungen und Irritationen im Gefüge der gesamten

Geldbeziehungen und ‑verrechnungen.

- Geldhaltekosten machen das

Geld neutral und nehmen ihm seine bisherige Fähigkeit, wirtschaftliche Prozesse

entgegen den menschlichen Bedürfnissen zu beeinflussen.

Dosierte Inflationen lassen dem

Geld seine strukturelle Macht und Möglichkeit, Produktion und Konsum sowohl

qualitativ als auch quantitativ an bedarfswidrigen Zinsinteressen auszurichten

und damit fehlzusteuern.

- Geldhaltekosten machen eine

Wirtschaft ohne Wachstumszwang und soziale Spannungen möglich.

Dosierte Dauerinflationen

zwingen dazu, über ständiges Wachstum den sozialen Frieden halbwegs aufrecht zu

erhalten, mit entsprechenden ökologischen Folgen.

Auch wenn es sicher möglich

ist, einen Teil der hier aufgelisteten Negativerscheinungen durch komplizierte

Berechnungen, Eingriffe und Kontrollen zu minimieren: die letztlich

destruktiven Folgen, die mit jeder Instabilität der Kaufkraft verbunden sind,

dürften kaum aus der Welt zu schaffen sein.

(*) Wir danken dem Autor und

der Zeitschrift für Sozialökonomie, in deren 104. Folge dieser Beitrag

erschienen ist, für die Nachdruckerlaubnis.

{kind=link}

{kind=link}