Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

9. Kapitel

Das Problem der Geldhortung

"Der Bargeldumlauf wächst relativ stark,

wenn die Zinsen besonders niedrig sind,

weil es dann nicht viel kostet, sich liquide zu

halten, der Zinsverlust ist gering... Unter

solchen Umständen nimmt auch das Horten

von DM-Banknoten im Ausland zu.

Helmut Schlesinger*

* Damals Präsident der Bundesbank, am 24.1.1988 im Hessischen Rundfunk

Gibt es heute noch Geldhortung, und welche Arten muß man unterscheiden?

Wer hortet denn heute noch Geld? Diese Frage wird immer

wieder gestellt, wenn nach Vorträgen das Gespräch auf Geldzu-

rückhaltungen und deren Folgen kommt. Dabei denken die mei-

sten nur an jene Hortung unter der Matratze, über die man ab

und zu in den Zeitungen lesen kann. Vielmals gewichtiger als diese

klassische Hortung ist heute gewiß jene, die mit der Schatten-

wirtschaft oder anderen illegalen Einkünften zusammenhängt, bis

hin zu kriminellen Kassenbeständen. Hier werden häufig über

Jahre hinweg große Bargeldbestände unter Verschluß gehalten,

entweder um der Versteuerung oder der Strafverfolgung zu entge-

hen. So schreibt die Bundesbank in ihrem Oktober-Monatsbericht

1992 von der außerordentlich kräftigen Ausweitung der Bar-

geldmenge im August: Hierzu trugen offensichtlich Sonderein-

flüsse bei, in erster Linie wohl Bargeldhortungen als Folge der

Neuregelung der Zinsbesteuerung und als Folge der Erschwerung

der Geldwäsche.

Immer bedeutender wird auch die Hortung von Hartwährungen

in Weichwährungsländern, mit der sich die Bürger dieser Länder

dem Inflationsbetrug der eigenen Notenbanken zu entziehen ver-

suchen. In manchen Ländern laufen diese ausländischen Geld-

scheine sogar als eine Art von Zweitwährung um. Auch diese

Geldanteile müssen der Hortung zugerechnet werden, da sie

dem Wirtschaftskreislauf des Herausgeberlandes genauso entzo-

gen sind wie Geld unter dem Kopfkissen.

Größer und noch problemerzeugender als die vorgenannten

Hortungsarten sind jedoch die schwankenden Geldhaltungen in

Spekulations- und Transaktionskassen. Diese Kassenhaltungen

werden bei sinkenden bzw. niedrigen Zins- und Inflationsraten

auf- und bei steigenden bzw. hohen Sätzen wieder abgebaut. Ur-

sache dafür ist, daß mit sinkenden Zins- und Inflationsraten deren

umlaufsichernde Wirkung nachläßt und damit die Liquiditätsvor-

liebe wächst.

Welchen Umfang haben die Hortungen?

Auf diese entscheidende Frage findet man in den Statistiken keine

Antwort. Dort wird nur eine Bargeldgröße ausgewiesen, nämlich

die herausgegebene, wobei die Kassenhaltungen der Banken

zumeist abgezogen werden. Diese in die Wirtschaft gegebene

Geldmenge wird von der Bundesbank immer als umlaufende

bezeichnet, obwohl in Wirklichkeit nur ein Teil derselben die

Konjunktur in Gang hält. Der übrige Teil ist dem Kreislauf mehr

oder weniger lange entzogen. Für die Größe dieses stillgelegten

Teils gibt es leider keine statistischen Anhaltspunkte. Dabei wäre

es nicht schwer, durch repräsentative Befragungen der Wirt-

schaftsteilnehmer, die monatlich benötigten Geldbestände und

deren Einsatzhäufigkeit festzustellen. Damit würde man nicht nur

annähernde Zahlen über die tatsächlich umlaufende Geldmenge

erhalten, sondern auch über die wirkliche Umlaufgeschwindig-

keit, die heute durch die stillgelegten Geldanteile total verfälscht

wird. Durch Abzug der aktiven konjunkturwirksamen Geld-

menge von der gesamten herausgegebenen ergäbe sich dann als

Rest die inaktive. Ganz gleich, wo dieser Teil auch immer liegen

mag, hätte man damit das Hortungsvolumen eingekreist.

Mangels solcher Untersuchungen ist man heute weitgehend auf

Indizien angewiesen, wenn man Hortungen nachweisen will.

Eines dieser Indizien ist z. B. der Tatbestand, daß die kleinen No-

ten zwei- bis viermal häufiger wegen Verschmutzung und Ver-

schleiß aus dem Verkehr gezogen werden als die großen. Daraus

kann man schließen, daß die großen Noten, also die 500- und l000-

DM-Scheine, weniger oft für Tauschvorgänge eingesetzt bzw. zwi-

schenzeitlich länger stillgelegt werden.

Ein anderes Indiz für die Geldhortungen ist die Relation zwi-

schen der tatsächlichen Geldmenge und dem Geldbedarf der End-

verbraucher. Geht man davon aus, daß im Durchschnitt jeder

Haushalt etwa 60 Prozent seiner Nachfrage mit Bargeld tätigt, er-

gab sich 1989 eine monatliche Ausgabengröße von 2340 DM je

westdeutschen Haushalt. Nimmt man an, daß dieser benötigte

Geldbetrag durch zwei Abhebungen in die Hände der Haushalte

gelangt, das Geld also zweimal im Monat umgeschlagen wird,

würde der tatsächliche Geldbedarf je Haushalt nur bei rund

1170 DM liegen. Diesem Bedarf stand jedoch 1989 je Haushalt ein

Bargeldumlauf von 5440 DM gegenüber.

Weitere Indizien für Geldhortungen sind die Tips von Anlage-

beratern, die ihren Kunden in Niedrigzinsphasen oft hohe liquide

Geldhaltungen empfehlen.

Auch der Tatbestand, daß die Bargeldmenge langfristig von

1973 bis 1988 von 5,2 auf 6,8 Prozent des BSP angestiegen ist, also

um ein Drittel mehr als die Wirtschaftsleistung, kann angesichts

des ausgeweiteten giralen Übertragungsverkehrs nur mit zuneh-

mender Stillegung größerer Geldbestände erklärt werden, ganz

gleich, wo auch immer.

Wie groß sind die niedrigzinsbedingten Geldausweitungen?

Über die Größe dieser bei niedrigen Zinssätzen zunehmenden

Hortungsbestände gibt es ebenfalls keine statistischen Unterla-

gen. Man kann jedoch ihre Veränderungsraten einkreisen, wenn

man die Geldbestandshaltungen in Niedrig- und Hochzinsphasen

miteinander vergleicht.

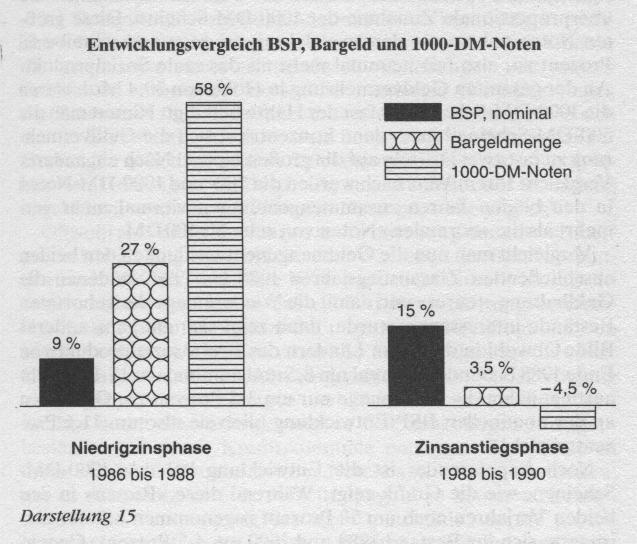

Eine extreme Niedrigzinsphase, in der der Kapitalmarktzins bei

sechs Prozent lag, hatten wir von 1986 bis 1988. In diesen Jahren

nahm die reale wirtschaftliche Leistung um rund sechs Prozent zu,

was auch eine gleich hohe Vermehrung der Geldmenge erfordert

hätte. Nach den Unterlagen der Bundesbank wurde jedoch die

Bargeldmenge in den beiden Jahren um 27 Prozent ausgeweitet,

also dreieinhalbmal mehr als das Sozialprodukt. Diese Entwick-

lung ist in der Darstellung 15 im Vergleich zur Zunahme des nomi-

nellen Sozialprodukts (= 9 % ) wiedergegeben.

Geht man von den absoluten Größen aus, dann nahm die Bargeld-

menge (ohne Bank-Kassenbestände) in der Niedrigzinsphase von

112,2 Mrd. auf 142,6 Mrd. DM zu, also um 30,4 Mrd. Zur monetä-

ren Unterfütterung der sechsprozentigen Leistungssteigerung

aber hätten rund 7 Mrd. DM gereicht. Von den überschüssigen

23,4 Mrd. DM gingen rechnerisch etwa 3 Mrd. DM inflationstrei-

bend in die Nachfrage, wodurch das BSP-Wachstum nominell um

neun Prozent anstieg. Der Rest des zusätzlich herausgegebenen

Geldes in Höhe von rund 20 Mrd. DM (immerhin 18 Prozent der

Ausgangs-Geldmenge Ende 1986!) wurde jedoch nicht nachfrage-

wirksam. Das heißt, die bereits vorhandene Hortungsmasse unbe-

kannter Größe wurde allein in diesen zwei Jahren um 20 Mrd.

ausgeweitet.

Für die Annahme einer hohen Geldhortung in den beiden Nied-

rigzinsjahren spricht noch ein zweiter Tatbestand, nämlich die

überproportionale Zunahme der 1000-DM-Scheine. Diese größ-

ten Noten nahmen in den zwei Jahren um sage und schreibe 58

Prozent zu, also fast neunmal mehr als das reale Sozialprodukt.

An der gesamten Geldvermehrung in Höhe von 30,4 Mrd. waren

die 1000-DM-Scheine mit fast der Hälfte beteiligt. Nimmt man die

500-DM-Scheine hinzu, dann konzentriert sich die Geldvermeh-

rung zu fast zwei Dritteln auf die großen Noten! Noch ein anderer

Vergleich: Ihrem Wert nach wurden die 500- und 1000-DM-Noten

in den beiden Jahren zusammengenommen viermal mehr ver-

mehrt als die normalen Noten von zehn bis 100 DM.

Vergleicht man nun die Geldmengenentwicklung in den beiden

anschließenden Zinsanstiegsjahren 1988 bis 1990, in denen die

Geldhaltung teurer und damit die Wiederanlage der gehorteten

Bestände interessanter wurde, dann zeigt sich ein ganz anderes

Bild: Obwohl in den alten Ländern das Bruttosozialprodukt von

Ende 1988 bis Ende 1990 real um 8,5 und nominal um 15,1 Prozent

anstieg, nahm die Geldmenge nur um 3,5 Prozent zu. Gemessen

an der nominellen BSP-Entwicklung blieb sie also um 11,6 Pro-

zent zurück!

Noch frappierender ist die Entwicklung bei den 1000-DM-

Scheinen, wie die Grafik zeigt: Während diese Riesen in den

beiden Vorjahren noch um 58 Prozent zugenommen hatten, ver-

ringerte sich ihr Bestand 1989 und 1990 um 4,5 Prozent. Gegen-

über dem nominellen BSP-Anstieg fielen sie sogar um fast 20 Pro-

zent zurück!

Welche Folgen haben Geldhortungen heute?

Früher wurden Geldhorte durch Entzug von Münzen aus dem

Kreislauf aufgebaut. Die Folgen des daraus entstehenden Geld-

mangels waren Nachfragerückgang und Preisverfall, die entschei-

denden Merkmale einer Deflation, deren eskalierende Entwick-

lung kaum zu stoppen ist.

Auch die eingangs angeführten heutigen Hortungen unter der

Matratze oder in schwarzen Kassen werden überwiegend

durch Entzug von Geld aus den laufenden Einkommen angesam-

melt.

Wer heute jedoch bei sinkenden Zins- und/oder Inflationsraten

seine Transaktions- oder Spekulationskassen kurzfristig aufstok-

ken will, der kann das kaum auf diese Weise tun. Er wird vielmehr

die gewünschte Aufstockung durch Abhebungen von seinem

Bankkonto vornehmen. Da solche massierten Geldabhebungen

die Kassen der Geschäftsbanken überfordern, müssen diese sich

bei der Notenbank frisches Geld besorgen, vor allem in den für

Hortungen beliebten großen Stückelungen. Das heißt, der Auf-

bau von Hortungen, ob langfristig angesammelt oder kurzfristig

angehoben, wird also mit Hilfe der Notenpresse ermöglicht.

Obwohl also diese Hortungen heute durchweg nur mit vorüber-

gehendem Entzug von Geld aus dem Wirtschaftskreislauf verbun-

den sind, bleiben sie für die Wirtschaft nicht ohne Wirkung. So

besteht einmal die Gefahr, daß ein Teil dieser Hortungsbestände

bei ihrem Abbau als zusätzliche ungedeckte Nachfrage auf den

Markt kommt. Aber auch wenn die Hortungsbeträge in voller

Höhe wieder bei den Banken eingezahlt werden, ist der Vorgang

mit negativen Auswirkungen verbunden: Einmal werden den

Banken durch die vorausgegangene Geldabhebungen Einlagen-

bestände und damit Kreditpotentiale entzogen. Zum anderen

müssen sich die Banken bei der Notenbank höher verschulden,

um an das zusätzlich erforderliche Bargeld zu kommen. Beides,

sowohl die Verknappung des Kreditpotentials wie die an die

Notenbank zu zahlenden Zinsen, schlägt als Erhöhung der Kredit-

kosten und damit als Belastungsanstieg für die Wirtschaft durch.

Es ist also so, daß die zunehmende Hortung bei niedrigen Zinsen

nicht nur das weitere Fallen der Zinsen abbremst, sondern schließ-

lich sogar zu ihrem erneuten Anstieg beiträgt. Das heißt, diese

niedrigzinsbedingten Geldhortungen lösen zwar keinen akuten

Geldmangel aus, wie das früher der Fall war, aber sie verstärken

den Druck auf einen Wiederanstieg der Zinsen, der zusätzlich

noch durch das Umparken langfristiger Guthaben auf kurzfristige

Anlagen verstärkt wird.

Man kann also zusammenfassend sagen, daß früher, zur Zeit

der edelmetallgebundenen Währungen, Geldhortungen deflatio-

näre Entwicklungen nach sich zogen, heute jedoch Inflationsge-

fahren. Dabei folgten früher die Deflationen den Hortungen ge-

wissermaßen auf dem Fuße, während heute die inflationären Fol-

gen mit kaum bestimmbarer Zeitverzögerung wirksam werden.

Auch wenn die gehorteten Gelder bei den Banken wieder einge-

zahlt und von diesen an die Notenbanken zurückgegeben werden,

bleibt die Inflationsgefahr durch die Ausweitung des Kreditpoten-

tials bestehen. Bei den Geldhortungen im Ausland ergeben sich

ähnliche Auswirkungen: Solange das Geld dort ruht (oder auch

innerhalb des anderen Landes als Zweitwährung kursiert) und

durch Geldneudruck die Lücke bei uns geschlossen wurde, ist die

Abwanderung relativ problemlos. Im Gegenteil: Wir haben da-

durch sogar einen Vorteil, weil das Ausland für das Geld geleistet

hat, ohne von uns eine Gegenleistung abgefordert zu haben.

Kommt es jedoch zu einem Rücklauf dieses Geldes, ist nicht nur

unsere Nachleistung fällig, sondern wir handeln uns auch noch

einen Inflationsschub ein. Außerdem wird durch diesen Geldexo-

dus in beiden Ländern die Geldmengensteuerung erschwert: Die

herausgebende Notenbank setzt Geld in Umlauf, das sich ihren

Eingriffen entzieht. Die Notenbank des Gastlandes muß mit

einem Zweitwährungskreislauf leben, auf den sie keinen Einfluß

hat.

Lassen sich Geldhaltungsschwankungen langfristig nachweisen?

In welchem Maß Veränderungen der Zinshöhe die Geldhaltungs-

gewohnheiten beeinflussen, zeigt die folgende Grafik 16: Wie dar-

aus ersichtlich, nehmen mit steigenden Zinssätzen die liquiden

Geldhaltungen tendenziell ab und mit sinkenden Zinssätzen zu.

Den Höhpunkten der Zins- und Inflationsentwicklungen stehen

jeweils die Tiefpunkte der liquiden Geld- und Guthabenhaltung

gegenüber.

Das trifft nicht nur auf das Bargeld zu, sondern ebenso auf die

Zentralbankgeldmenge (Bargeld plus Anteile der Sicht-, Spar-

und Termineinlagen) und die Geldmenge M1 (Bargeld plus ge-

samte Sichteinlagen). Wie die Parallelität von Bargeld und M1

zeigt, werden die verstärkten Bargeldhaltungen nicht auf Kosten

Darstellung 16

der Sichteinlagen aufgestockt, sondern beide letztlich auf Kosten

anderer Guthaben.

Selbst die Bundesbank geht in Niedrigzinszeiten von erhöhten

Hortungen aus, wie das Eingangszitat zu diesem Kapitel und der

nachstehende Zeitungsauszug beweisen. Aber auch im Zusam-

AN - Dienstag,18. November 1986

Von Wolf Pampel

Frankfurt - Die momentane Vorlie-

be der Bundesbürger für Bargeld

macht der Deutschen Bundesbank

einen dicken Strich durch die Rech-

nung. Aufgrund der niedrigen Zin-

sen legen die Unternehmen und pri-

vaten Haushalte weniger Geld auf

die Konten bei Banken und Spar-

kassen. Die jederzeitige Verfügung

üher Bargeld ist ihnen wichtiger als

etwa die bescheidenen 2,5 Prozent

auf dem Sparkonto.

Diese ungewöhnliche Entwicklung

macht der Bundesbank allerdings

zunehmend Sorgen: Ihre Orientie-

rungsgröße zur Steuerung der Geld-

ausweitung läuft seit Jahresbeginn

aus dem Ruder. Im laufenden Jahr

sollte die Zentralbank-Geldmenge

sie setzt sich aus den Mindestreser-

ven der Kreditinstitute bei der No-

tenbank und dem Bargeldumlauf

zusammen zwischen 3,5 und 5,5

Prozent wachsen. Der hohe Bargeld-

Umlauf hat jedoch im Oktober zu

einer Steigerung der Zentralbank-

Geldmenge im Vergleich zum 4.

Quartal 1985 von 7,75 Prozent Jah-

resrate geführt.

Die Bundesbank fürchtet nun, daß

die hohen Bargeldbestände von

derzeit 119 (Januar 112) Milliarden

DM plötzlich in den Konsum fließen

und damit die Inflation wieder in

Gang setzen.

menhang mit der Zinsbesteuerung ist es jedesmal zu erheblichen

Ausweitungen der Bargeldhaltungen gekommen.

Auch diese Analysen zeigen noch einmal, daß die Notenbanken

die Geldversorgung und die Geldmengensteuerung heute gar

nicht optimal regeln können. Sowohl die Nachfrage nach Geld wie

die Nichtnachfrage wird letztlich von den Marktteilnehmern be-

stimmt. Dabei ist das Hauptproblem, daß die Marktteilnehmer

nicht nur darüber entscheiden, wofür sie das von ihnen nachge-

fragte Geld ausgeben, sondern ob sie es überhaupt ausgeben!

Wäre dabei der dem Kreislauf entzogene Geldanteil stabil, dann

könnten die Notenbanken diesen durch zusätzliches Neugeld aus-

gleichen. Die ständigen Schwankungen dieser Hortungsgrößen

aber gestatten keinen wirksamen Ausgleich und damit keine prä-

zise Steuerung der Geldmenge.

Die Geldhortungen werden also so lange ein Problem sein, so-

lange man die geldrechtlichen und umlauftechnischen Vorausset-

zungen nicht ändert, die sie heute möglich machen.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.