Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

7. Kapitel

Der Zins als Umverteiler

Kredit kostet Zinsen. Die Zinsen belasten

die Letztverbraucher und die Unternehmer,

die sich zu ihrem Konsum- oder Investi-

tionsbedarf das Geld hinzuborgen. Die Zin-

sen entziehen also den Letztverbrauchern

und Unternehmern wiederum Geld, ob-

gleich bei ihnen schon ohnehin zu wenig

war, und sie fließen hin zu dem Anleger, bei

dem ohnehin schon so viel Geld war, daß

sich ein Überschuß seiner Gelder über sei-

nen Bedarf ergeben hatte.

Dieter Suhr *

* Jurist und Verfassungsrechtler an der Universität Augsburg 1939-90, "Wachs-

tum bis zur Krise, 1986

Stellen Sie sich einmal vor, irgend jemand würde Ihnen regelmä-

ßig einige Hunderter aus der Brieftasche entnehmen. Ganz sicher

würden Sie eine Anzeige erstatten. Nicht anders würden Sie wahr-

scheinlich reagieren, wenn jemand bei jedem Ihrer Käufe nach

Mafia-Art einen bestimmten Anteil der Kaufsumme abkassieren

würde. Genau das aber passiert bei uns! Jeden Tag, bei jedem

Kauf und in einem ganz gravierenden Umfang.

Gemeint ist diesmal nicht der Staat, der uns bekanntlich gleich

zweimal in die Tasche greift, nämlich beim Geldverdienen und

beim Geldausgeben. Nein, gemeint ist ein anderer Zugriff, der

zwar größenmäßig mit dem des Staates konkurrieren kann und

dennoch von uns kaum zur Kenntnis genommen wird. Gemeint ist

der Anspruch des Kapitals an uns und unsere Leistung, bekannt

unter dem Begriff Zinsen.

Wie läuft das Abkassieren der Zinsen?

Wenn der Staat die Lohnsteuer erhöht, geht der Arbeitnehmer

mit weniger Geld nach Hause. Er weiß auf Heller und Pfennig,

wieviel er sich weniger leisten kann. Erhöht der Staat dagegen in

gleicher Höhe die Mehrwertsteuer, dann bleibt das Einkommen

des Arbeitenden unverändert. Allerdings wird er auch hierbei är-

mer, da sich durch die Mehrwertsteuer die Preise erhöhen und er

weniger für sein Geld erhält. Was sich ändert, ist lediglich der

Steuer-Einzugsweg: Statt beim Verdienen wird der Mehrbetrag

beim Verbrauchen kassiert, statt beim Einnehmen beim Ausge-

ben. Statt offen, greift also der Staat versteckt in unsere Taschen.

Aber immerhin: Er gibt den Mehrwert-Zugriff bekannt, und wir

können uns mit wenig Mühe die Einkommensverluste ausrech-

nen.

Bei den Zinsen geht das ähnlich zu. Sie werden nicht beim aus-

bezahlten Lohn abgezogen (wie manche Marx-Anhänger das auch

heute noch vermuten), sondern als Kapitalkosten den Preisen zu-

geschlagen.

Abkassiert werden also die Zinsen - wie die Mehrwertsteuer-

über die zu zahlenden Preise: Während wir jedoch von der Mehr-

wertsteuer wenigstens den Prozentsatz kennen, wissen wir von

den Zinsanteilgrößen in den Preisen meistens nichts. Auch durch

Einsicht in die Kalkulationen könnten wir uns kein genaues Bild

von den Zinsanteilen machen. Denn auf jeder Kalkulationsstufe

werden - wie bei den Arbeitskosten - immer nur die hinzukom-

menden Zinsanteile ausgewiesen. Doch alle in die Kalkulation mit

aufgenommenen Materialkosten der Vorlieferanten bestehen

wiederum aus Arbeits- und Kapitalkosten, so daß die wirklichen

Zinsanteile wesentlich höher sind.

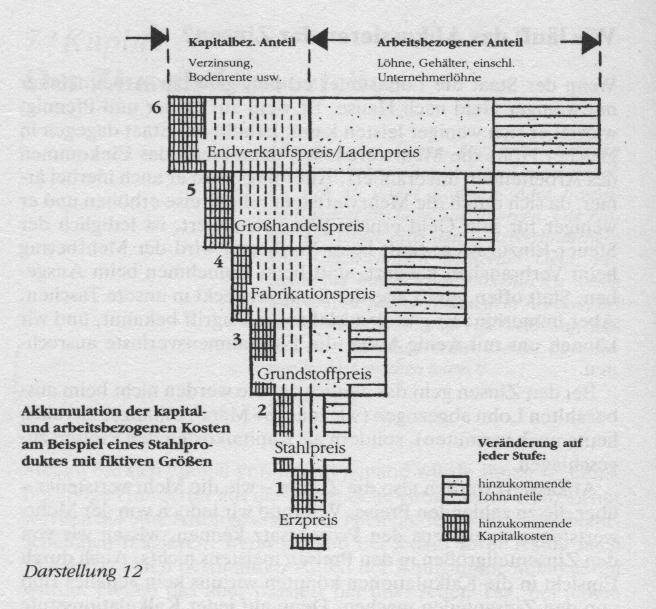

Das zeigt die Darstellung 12, in der an einem fiktiven Beispiel,

von der Rohstoffgewinnung bis zum Endverbrauch, die Entste-

hung eines Produkts begleitet wird.

Wie man sieht, kommen auf jeder der sechs Stufen unterschied-

lich hohe Kapital- und Arbeitskosten hinzu. Sie werden mit den

vorherigen, die in dem Einkaufspreis der Vorprodukte enthalten

sind, zu einem neuen Gesamtpreis zusammengefaßt. Der tatsäch-

liche Kapitalkostenanteil im Endpreis eines Produkts ist darum

kaum noch festzustellen.

Darstellung 12

Der Gewinn wurde in der vorstehenden Darstellung außer acht

gelassen und als Teil des Unternehmerlohns betrachtet, nämlich

als Anreiz, Risiko zu übernehmen und unternehmerisch tätig zu

werden.

Wer erhält die Zinsen?

Natürlich werden die Zinskosten in den Preisen - ähnlich wie bei

der Mehrwertsteuer - von den Zahlern an Empfänger umverteilt.

Würde der Staat die eingezogene Mehrwertsteuer wieder in Höhe

der geleisteten Zahlungen an alle Haushalte zurückverteilen,

dann könnte er sich die ganze Aktion sparen. Verteilt er jedoch

das eingenommene Geld an die sozial schwächeren Bevölkerungs-

schichten, dann wird deren Los auf Kosten der übrigen verbessert.

Bei den Zinsen werden zwar die Bürger - wie bei der Mehrwert-

Steuer - mit einem bestimmten Prozentsatz ihrer Endnachfrage zur

Kasse gebeten. Doch diese eingezogenen Zinsmilliarden, inzwi-

schen dreimal größer als die genannte Steuer, kommen keineswegs

allen Haushalten zugute und schon gar nicht den sozial Schwäche-

ren. Sie fließen vielmehr überwiegend jenen zu, die über die größe-

ren verzinslichen Vermögen verfügen. Konkret : Je reicher man ist,

d. h., je mehr zinsbringendes Sach- und Geldvermögen man be-

sitzt, um so größer ist der Anteil, den man aus dem Topf der abkas-

sierten Zinsen erhält. Die größten Verluste tragen diejenigen, die

über keine oder keine nenneswerten verzinsten Vermögenswerte

verfügen. Sie zahlen nur, ohne etwas zurückzuerhalten. Und da die

zinsfordernden Sach- und Geldvermögen deutlich rascher zuneh-

men als die volkswirtschaftliche Leistung und damit die Staatsein-

nahmen, ist auch der sozialste Staat von Jahr zu Jahr weniger in der

Lage, die zinsstrombedingten Umverteilungen von Arm zu Reich

durch steuerfinanzierte Rückverteilungen auszugleichen. Es sei

denn, dem Staat gelingt es, das Wirtschaftswachstum ausreichend

anzukurbeln, damit von Jahr zu Jahr ein größerer Kuchen zur Ver-

teilung zur Verfügung steht. Doch um den Status quo der Vertei-

lung aufrechtzuerhalten, ist das schon lange nicht mehr möglich.

Und das nicht nur aus Umweltgründen.

Wie wirkt der Zins bei der Verteilung des Volkseinkommens?

Im allgemeinen ist man der Auffassung, daß unsere Wirtschafts-

leistung etwa hälftig zwischen Staat und Bürgern aufgeteilt wird.

Rechnet man die Abgaben für die staatlichen Sozial- und Gesund-

heitssysteme den Steuern zu, dann ergibt sich tatsächlich eine

Staatsquote von fast 50 Prozent. Trotzdem trifft diese Auftei-

lung nicht die Wirklichkeit. Denn das Gros der Staatsquote

kommt allen Bürgern wieder zugute. Nicht nur in Form von Ren-

ten- und Sozialbeiträgen, sondern auch in Form öffentlicher Ein-

richtungen, von den Straßen über die Schulen bis zu Sportanlagen

usw.

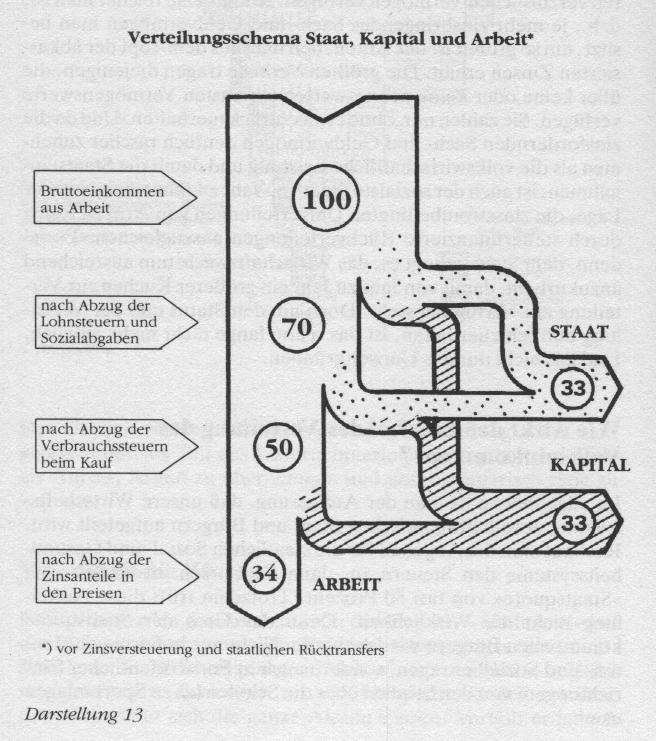

Eine viel aussagekräftigere und zutreffendere Aufteilung, die

jedoch statistisch nicht erfaßt wird, ist die zwischen Staat, Arbeit

und Kapital. Bleibt man bei der eingangs angeführten Teilung der

Einkommen zwischen Bürger und Staat und nimmt zusätzlich die

Kapitalansprüche mit in die Betrachtung auf, dann ergibt sich das

in der Schema-Darstellung 13 gezeigte Verteilungsbild.

Das Ergebnis ist, daß der arbeitenden Bevölkerung, vor Rückver-

teilung des Staatsanteils, real nicht mehr die Hälfte, sondern nur

Darstellung 13

noch rund ein Drittel verbleibt. Auch die Abzweigungen an den

Staat müssen von ihrer realen Kaufkraft her um die Zinsanteile

reduziert werden. Das heißt, grob betrachtet verteilt sich heute

die gesamte volkswirtschaftliche Leistung mit rund je einem Drit-

tel auf die Arbeit, den Staat und das Kapital.

Welche Rolle spielt der Zinssatz bei der Umverteilung?

Die Zinsanteile in allen Preisen resultieren aus Kapital mal Zins.

Sie können also sowohl bei steigendem Kapitaleinsatz zunehmen

wie bei steigenden Zinssätzen. Das eingesetzte Kapital - ob mit

eigenem oder fremdem Geld finanziert - kann aus naheliegenden

Gründen nur relativ langsam und kontinuierlich zunehmen. Zins-

satzveränderungen jedoch können kurzfristig erfolgen und sind

kaum voraussehbar. Außerdem sind ihre Auswirkungen vielmals

schwerwiegender:

Steigt das zu verzinsende Kapitalvermögen zum Beispiel um

drei Prozent, dann nimmt bei gleichbleibenden Zinssätzen auch

die gesamte Zinsbelastung um drei Prozent zu. Steigt jedoch der

durchschnittliche Zinssatz um drei Prozent (richtiger: drei Pro-

zentpunkte!), also beispielsweise von sechs auf neun Prozent,

dann explodiert die Zinsbelastung rechnerisch um 50 (!) Prozent.

Denn sechs Prozent Zinsen ergeben, bezogen auf ein Kapital von

100.000 DM, 6000 DM, neun Prozent jedoch 9000 DM. Das heißt,

Zinssatzerhöhungen haben gravierende Folgen für die Zinslastan-

teile in den Preisen. Entsprechend gravierend sind auch ihre Um-

verteilungsfolgen. Davon werden am massivsten und direktesten

alle Schuldner betroffen, vor allem auch die Unternehmen mit ge-

ringem Eigenkapital. Die den Zinsanstiegen folgenden Pleitezah-

len geben ein Bild davon.

Willy Brandt hat 1982 die damals extrem hohen Zinsen zu Recht

als mörderisch bezeichnet. Doch auch der normale Zins mor-

det, wenn auch langsamer. Die Zahl der Menschen in der Dritten

Welt, die als Folge der Zinsen, ganz besonders der hohen Zinsen,

den Tod gefunden haben, läßt sich statistisch natürlich nicht erfas-

sen. Sie dürfte in die mehrstelligen Millionen gehen.

Genauso aber wie Zinserhöhungen die Probleme eskalieren las-

sen, werden diese durch Zinssenkungen minimiert. Ein Zins um

Null wäre völlig verteilungsneutral. Das heißt, den Werteschaf-

fenden würde der volle Arbeitsertrag verbleiben, auch wenn ein

Teil davon den Umweg über staatliche Kanäle macht. Fast alle

Probleme unserer Tage würden sich mit einem solchen vertei-

lungsneutralen Zins auf verkraft- und lösbare Größen reduzieren:

Der Verschuldungs- und der Wachstumszwang würden ver-

Der Zins im Urteil eines Unternehmers

Ich habe also Gelegenheit gehabt, die heutigen Erscheinungen des Wirt-

schaftslebens im Bereich eines einzelnen Industriezweiges aus allernäch-

ster Nähe anzusehen. . . Gemäß den Pflichten, welche meine Stellung mir

auferlegte, mußte ich nun diese Erscheinungen stets betrachten vom

Standpunkt des Unternehmers und Kapitalisten. Gleichzeitig habe ich sie

aber auch immer betrachten müssen mit den Augen des Arbeitersoh-

nes. . . Ich habe also die Vorgänge gleichzeitig von ganz entgegengesetzten

Seiten her ansehen und aus beiden ein Fazit mir ziehen können unter dem

Gesichtspunkt des öffentlichen Interesses und des Gemeinwohls. . .

Da ausschließlich die menschliche Arbeit Werte erzeugt..., so kann

kein Zweifel darüber bestehen, daß es die Gesamtheit aller Arbeitenden

im Volk ist, welche jene Summe für die Gesamtheit aller Besitzenden .. .

dafür aufzubringen hat, daß die Eigentümer der Objekte des Nationalver-

mögens diese Objekte der Arbeit des ganzen Volkes als Mittel der Güte-

rerzeugung vorenthalten oder darleihen.

Mithin hat . . . die Gesamtheit aller Arbeitenden in allen Tätigkeitsge-

bieten, dem Durchschnitt nach, immer zwei Tage in der Woche zu arbei-

ten, für die Gesamtheit der Besitzenden, d. h. derer, welche Miteigentü-

mer des Nationalvermögens sind, dessen Verzinsung vorweg aufgebracht

werden muß . . . Der Zins ist unter dem volkswirtschaftlichen Gesichts-

punkt nur das Kennzeichen der Zwangslage, in welcher die Arbeit sich

gegenüber dem Besitz insofern befindet, als die Wertobjekte des Gesamt-

vermögens als Mittel produktiver Arbeit absolut unentbehrlich sind. . .

Elimination (Ausmerzung) des Zinswesens aus dem Wirtschaftssystem

der Völker ist daher die Voraussetzung für eine haltbare, nicht auf völlige

Desorganisation hinsteuernde Wirtschaftstätigkeit.

Prof. Dr. Ernst ABBE in einem kurz vor der Wende vom

19. zum 20. Jahrhundert gehaltenen Vortrag

aus Zeitschrift für Sozialökonomie, Nr. 61

schwinden und damit ein großer Teil der daraus resultierenden

ökologischen Folgen. Die sozialen Spannungen würden nicht

mehr zunehmen und den Staat von dem Versuch entlasten, sie

durch wachstumsunterfütterte Rückverteilungen erträglicher zu

machen. Und mit den sozialen Spannungen würden sich auch die

daraus resultierenden Gefährdungen des inneren und des äußeren

Friedens zurückentwickeln. Die links in dem Kasten angeführten

Aussagen von Ernst Abbe, Physiker und Gründer der Zeiss-

werke, aus einfachsten Verhältnissen stammend, sind nach wie

vor aktuell und richtungsweisend, auch wenn sie schon vor 100

Jahren ausgesprochen wurden.

Was verändert den Verteilungsschlüssel?

Einen Kuchen kann man immer nur einmal essen. Das gilt auch

für die Aufteilung des wirtschaftlichen Leistungskuchens zwi-

schen Kapital und Arbeit. Nimmt das Kapital und damit sein Zins-

anspruch im Gleichschritt mit der Wirtschaftsleistung zu, dann

bleiben die Verteilungsrelationen konstant. Wachsen die zu ver-

zinsenden Kapitalien jedoch schneller, kommt es zu einer Ver-

schiebung der Anteile zu Lasten der Arbeit.

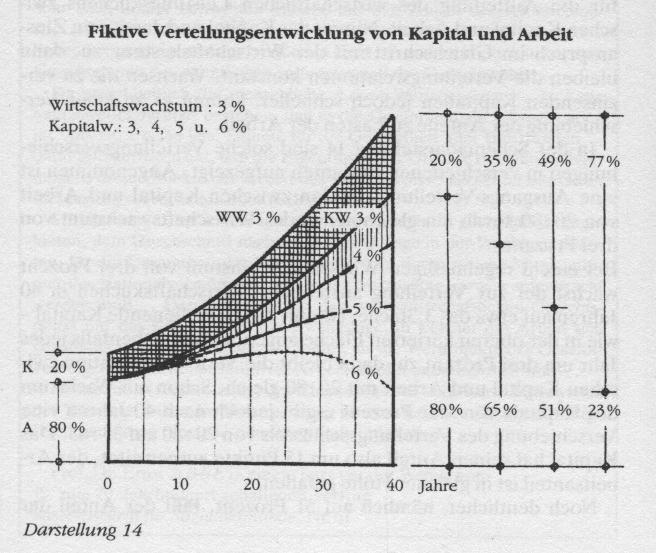

In der Schemadarstellung 14 sind solche Verteilungsverschie-

bungen in verschiedenen Varianten aufgezeigt. Angenommen ist

eine Ausgangs-Verteilungsrelation zwischen Kapital und Arbeit

von 20 : 80 sowie ein gleichbleibendes Wirtschaftswachstum von

drei Prozent.

Bei einem regelmäßigen Wirtschaftswachstum von drei Prozent

wächst der zur Verteilung anstehende Wirtschaftskuchen in 40

Jahren auf etwa das 3,3fache. Nimmt das zu bedienende Kapital -

wie in der oberen karierten Fläche angenommen - ebenfalls jedes

Jahr um drei Prozent zu, dann bleibt die Verteilungsrelation zwi-

schen Kapital und Arbeit mit 20 : 80 gleich. Schon ein Wachstum

des Kapitals von vier Prozent ergibt jedoch nach 40 Jahren eine

Verschiebung des Verteilungsschlüssels von 20 : 80 auf 35 : 65. Das

Kapital hat seinen Anteil also um 15 Punkte ausgeweitet, der Ar-

beitsanteil ist in gleicher Höhe gefallen.

Noch deutlicher, nämlich auf 51 Prozent, fällt der Anteil der

Arbeit bei einem Kapitalwachstum von fünf Prozent zurück. Bei

dieser Verteilungskurve kann man bereits erkennen, daß der An-

stieg der Arbeitsanteile nicht nur deutlich geringer ist, sondern

von Jahr zu Jahr nachläßt. Nach etwa 50 Jahren beginnt er ins

Negative umzukippen.

Dieser Umkippeffekt tritt bei einem Kapitalwachstum von

sechs Prozent bereits nach 25 Jahren ein. Als Folge kehrt sich der

Verteilungsschlüssel von 20 : 80 in den 40 Jahren auf 77 : 23 um.

Das heißt, der Arbeit kommt nur noch ein Viertel des Kuchens zu,

drei Viertel würden vom Kapital beansprucht, wenn einem Wirt-

schaftswachstum von drei Prozent ein Kapitalwachstum von sechs

Prozent gegenübersteht. Noch dramatischer verschieben sich die

Anteile bei nachlassendem Wirtschaftswachstum.

Dieses Verteilungsmodell zeigt erneut die Wirkung des Zinses-

zins, der anfangs nur geringe, schließlich immer größere Verschie-

bungen bewirkt. Vor allem aber zeigt es, zu welchen gefährlichen

Darstellung 14

Entwicklungen es kommen muß, wenn die zu verzinsenden Kapi-

talmassen rascher zunehmen als die wirtschaftliche Leistung. Das

aber ist in fast allen Volkswirtschaften der Fall. Ganz besonders

bei den Geldvermögen, die aufgrund des genannten Zinseszinsef-

fektes einer automatischen Beschleunigung der Zunahme unter-

liegen.

Das Modell zeigt aber noch etwas: Mit zunehmendem Alter

einer Wirtschaftsentwicklung müssen die Verteilungsspannungen

zunehmen. Schon geringfügige Rückgänge des Wirtschaftswachs-

tums können sozialpolitische Probleme auslösen. Die Realein-

kommen der Arbeitenden stagnieren dann oder gehen sogar zu-

rück, während die Geldvermögen durch den ständig positiven

Zins unverändert, in Hochzinsphasen sogar beschleunigt, weiter-

wachsen.

Erhöhen die Zinsen das Sozialprodukt?

Wer in den volkswirtschaftlichen Gesamtrechnungen die Zins-

ströme untersucht, der findet für jeden der drei Wirtschaftssekto-

ren, also Unternehmen, Staat und Privathaushalte, die Zins-

einnahmen wie -aufwendungen gegenüber den jeweils anderen

Sektoren angeführt. Diese Sektorenergebnisse lösen sich im

Endergebnis durch Saldierung auf, d. h., sie haben keinen Einfluß

auf die Höhe des Sozialprodukts. Lediglich der Saldo der grenz-

überschreitenden Zinsströme beeinflußt diese statistische Größe.

Fließen beispielsweise mehr Zinsen vom Ausland in die Bundesre-

publik als umgekehrt, erhöht sich das Sozialprodukt um den Diffe-

renzbetrag.

Diese im ersten Augenblick überraschende Neutralisierung der

ganzen inländischen Zinsströme ist letztlich logisch. Das Brutto-

sozialprodukt ist die Summe aller Wertschöpfungen. Zinsen aber

stellen keine Wertschöpfung dar, sondern nur einen Transfer in-

nerhalb derselben.

Als Folge dieses Tatbestandes hinterlassen auch Erhöhungen

oder Absenkungen der Zinssätze und Zinsstromgrößen im Sozial-

produkt keine Spuren. Wenn morgen also die Zinssätze (und

damit auch die Transferströme) auf das Doppelte ansteigen wür-

den, hätte das auf das ausgewiesene Endergebnis keinen Einfluß.

Zumindest rechnerisch und theoretisch nicht. Wohl aber würden

die indirekten Folgen einer solchen Zinserhöhung, nämlich Fir-

menpleiten, Arbeitslosigkeit usw., das Sozialprodukt verändern.

Manche Menschen ziehen aus der Unwirksamkeit der Zinsen

auf das Sozialprodukt falsche Schlüsse. Sie glauben, daß man des-

halb auch die Problematik des Zinses nicht so hoch einschätzen

dürfe. Andere klammern sich an jene statistische Größe, die bei

der Aufschlüsselung des Volkseinkommens als Einkommen aus

Unternehmertätigkeit und Vermögen ausgewiesen wird. Dabei

hat die darin enthaltene Größe Einkommen aus Vermögen mit

den tatsächlichen Zins- und Vermögenseinkommen nur wenig zu

tun. Denn in ihr wird lediglich der positive Zinssaldo der privaten

Haushalte mit dem negativen Zinssaldo des Staates zusammenge-

faßt, zuzüglich der Ausschüttungen der Unternehmen mit eige-

ner Rechtspersönlichkeit. Der sich daraus ergebende Betrag

liegt nur bei einem Drittel jener Zinsen, die allein die Banken jähr-

lich den Geldgebern überweisen.

Wieder andere stützen sich auf Aussagen von Wirtschaftspro-

fessoren, nach denen die Staatsverschuldung - und damit auch die

dafür zu zahlenden Zinsen - problemlos sei, weil sich der Staat ja

bei seinen eigenen Bürgern verschuldet habe, also gewissermaßen

bei sich selbst.

Doch alle diese Versuche, das Problem der Zinsen zu bagatelli-

sieren, können an den tatsächlichen Gegebenheiten und Größen-

ordnungen, mit denen wir uns noch befassen werden, nichts än-

dern. Durch Augenverschließen ist bislang noch niemals etwas aus

der Welt geschafft worden.

Was ist mit der Zinsbesteuerung?

Wer durch Arbeit Einkommen erzielt, muß jede Mark auf Heller

und Pfennig versteuern. Bei den Lohn- und Gehaltsempfängern

findet der Steuereinzug gleich bei der Auszahlung des Einkom-

mens statt, also direkt an der Quelle. Eine Verzögerung der

Steuerzahlung, eine Flucht vor der Steuer oder gar eine Steuerhin-

terziehung sind praktisch ausgeschlossen. Wer ohne Arbeit Ein-

kommen bezieht, ist zwar auch zur Steuerzahlung verpflichtet.

Aber der gleiche Staat, der diese Zahlung verlangt, garantiert ihm

mit dem Bankgeheimnis gleichzeitig die Nichtkontrolle. Eine

Steuerhinterziehung ist also fast ohne Risiko. Die Folge ist, daß

nur Bruchteile der Zinserträge versteuert werden.

Aber auch zur völligen Risikovermeidung bieten sich genügend

Möglichkeiten: Man braucht z. B. nur seine DM-Guthaben auf

eine Bank jenseits der Grenze zu verlagern, nach Luxemburg oder

in ein anderes Steuerparadies, und schon ist man aus dem

Schneider. Ganz Vorsichtige heben sogar ihre DM-Guthaben in

bar ab und zahlen das Geld jenseits der Grenze wieder ein, womit

für alle Zeiten die Spuren ihrer Steuerflucht verwischt sind. Und

wieder geschieht dieses Spurenverwischen mit staatlicher Hilfe,

nämlich mit den vom Staat herausgegebenen Zahlungsmitteln, die

man zu jeder Spekulation benutzen darf.

Und wenn man die Zinsbezieher zur Steuerzahlung zwingt, ha-

ben sie immer noch die Möglichkeit, die Steuerbelastung durch

erhöhte Zinsforderungen auszugleichen. Schon der erste Anlauf

mit der nur zehnprozentigen Quellensteuer 1987 führte nicht nur

zu einer - so die Bundesbank - verheerenden Guthabenverlage-

rung ins Ausland, sondern auch zu ansteigenden Kapitalmarktzin-

sen. Um diese Steuerflucht (von vielen irrtümlich als Kapital-

flucht bezeichnet) beim zweiten Anlauf zu begrenzen, wurden

den Zinsbeziehern ab 1993 auf das Zehnfache erhöhte Steuerfrei-

beträge eingeräumt.

Wie hilflos letztlich der Staat gegenüber dem Geldkapital ist,

zeigt auch das damals erlassene Amnestiegesetz, mit dem denjeni-

gen rückwirkend die Steuern erlassen wurden, die ihr Vermögen

bekanntgaben. Die Steuerhinterziehung wurde also nachträglich

legalisiert.

Man stelle sich einmal vor, Vergleichbares würde Arbeitneh-

mern zugebilligt. Man würde zwar an ihre Steuerpflicht appel-

lieren, gleichzeitig aber Möglichkeiten zu deren Umgehung

bieten. Zum Beispiel durch die Einführung eines Einkommens-

geheimnisses, das den Finanzämtern nur in Sonderfällen Ein-

blick in die Gehaltslisten erlaubt. Oder durch die Einrichtung

anonymer Gehaltskonten jenseits der Grenze. - Es ist eigentlich

unverständlich, daß die Gewerkschaften diese Gleichbehandlung

der Arbeits- und der Zinseinkommen nicht längst verfassungs-

rechtlich eingeklagt haben!

Doch nicht nur gegenüber den Arbeitsleistenden wird mit den

Sonderregelungen für das Geld Unrecht geschaffen. Auch die In-

vestoren im Lande werden damit bestraft. Denn während der Be-

sitzer von Geldvermögen seine Zinseinkünfte fast gefahrlos am

Finanzamt vorbeischmuggeln kann, wird der Besitzer von Sach-

vermögen mit seinem Einkommen voll erfaßt. Wer unter diesen

Umständen sein Geld in einen Arbeitsplatz oder in ein Mietshaus

steckt, wird also eklatant benachteiligt.

Warum ist heute Zeit Geld?

Der Zins als Leihpreis für Geld ist ein Posten auf Zeit. Geld, als

Tauschmittel entstanden, erhält dadurch gewissermaßen eine

zweite Dimension: Für die Geldverleiher wird es zu einem zeitbe-

zogenen Einkommensfaktor ohne Leistung. Für den Kreditneh-

mer zu einem zeitbezogenen Kostenfaktor, den er nur mit zusätz-

licher Leistung bedienen kann. Mit dem Zins wird also Zeit zu

Geld gemacht. Das Sprichwort Zeit ist Geld bringt diesen Tat-

bestand auf den kürzesten Nenner.

Früher war Zeit für alle Menschen ein Geschenk. Heute trifft

das nur noch auf die Zinsgewinner zu. Alle anderen - und das ist

die übergroße Mehrheit - müssen in der Zeit für die Gewinner

tätig sein. Michael Ende hat diese streßauslösende Veränderung

für die Menschen, märchenhaft verfremdet und dennoch deutlich,

zur Aussage seines Buches Momo gemacht.

Weil Zeit Geld ist - Zinsgeld nämlich - müssen heute die Men-

schen ständig in Bewegung bleiben. Vor allem aber die Maschi-

nen, am besten rund um die Uhr. Notfalls müssen sie auch mit

weniger Beschäftigten laufen oder gar ohne sie. Denn ein Unter-

nehmer spart mit jeder Entlassung einer Arbeitskraft Kosten ein,

beim Abschalten einer Maschine aber laufen die Fixkosten weiter.

Auch das fatale Sprichwort Stillstand ist Rückschritt wird mit

unserem Geldsystem erklärbar. Stillstand bedeutet hierbei nicht

Erhalt des Status quo, sondern - der Zinsen wegen - Verluste.

Denn die Zinsströme laufen bei einer Stabilisierung der Leistung

nicht nur weiter, sie nehmen vielmehr durch sich selbst ständig zu.

Obwohl jeder weiß, daß er bei gleichbleibender Leistung niemals

ärmer werden kann, können wir uns im Zinssystem also ein Null-

wachstum nicht erlauben. Daß unter solchen Bedingungen Ar-

beitszeitverkürzungen nur schwer durchsetzbar sind, ist klar.

Unser ständig positiver Zins zwingt uns also ohne Pause nicht

nur zum Produzieren und zum Konsumieren, sondern zu einer

ständigen Steigerung desselben. Und zwar im Gleichschritt mit

dem Geldvermögen und den Schulden, die wiederum durch die

ständig positiven Zinsen übermäßig wachsen, gewissermaßen

von alleine. Diese Verknüpfung von Geld und Zeit haben wir

bereits so verinnerlicht, daß wir uns immer mehr zum Leisten und

Verbrauchen jagen lassen, ohne jedes Hinterfragen.

Verändert der Zins das Geld?

Der Faktor Zeit verdrängt immer mehr die eigentliche Aufgabe

des Geldes, nämlich nichts anderes zu sein als ein Hilfswerkzeug

für den Menschen zum Leistungs- und Gütertausch. Für die Fach-

leute des Geldes, die Banker, scheint diese eigentliche Geldauf-

gabe nur noch von sekundärer Bedeutung. So wurde dem Vor-

standschef der Deutschen Bank, Hilmar Kopper, in einem Fern-

sehfilm von Gero Gemballa im Frühjahr 1991 einmal die Frage

gestellt: Was gibt dem Geld eigentlich seinen Wert? Man hätte

nun erwartet, daß Kopper auf die volkswirtschaftliche Leistung

hingewiesen hätte, die unserem Geld die Deckung gibt. Doch die

Antwort des Bankers war kurz und knapp: Der Faktor Zeit. Der

Faktor Zeit bedeutet, daß es sich vermehrt über die Zinsen. Und

auf die Nachfrage des Interviewers, Geld ohne Zeit ist also

nichts?, bestätigte Kopper das noch einmal ausführlicher: Geld

ohne Zeit ist nichts, das kann man natürlich auf der Stelle ausge-

ben, aber das vermehrt das Geld nicht, dann dreht man das Geld

in etwas anderes hinein.

Diese Definition des Geldes durch einen unserer führenden

Bankfachleute ist bezeichnend. Sie zeigt nicht nur den Krank-

heitsgrad, den unser Geld inzwischen selbst erreicht hat, sondern

auch den Krankheitsgrad unseres Denkens über Geld.

Hugo Godschalk kommentierte dieses Interview in seinem Vor-

trag auf dem internationalen Kongreß Chemie - Umwelt-

Mensch im Mai 1991 in Lindau: Man könnte glauben, die Rolle

des Geldes als Tauschmittel wäre etwas Funktionswidriges.

Die Frage, wie sich denn das Geld durch die Zeit vermehrt, ist

Kopper leider nicht gestellt worden. Sie hätte vielleicht den Un-

sinn seiner Aussage offenbart. Denn nicht das Geld vermehrt sich

in der Zeit, sondern nur die Geldüberschüsse der Reichen auf Ko-

sten aller anderen. Mit der zinsbedingten Verkoppelung von Geld

und Zeit ist also eine ständige Zunahme der Ausbeutung und der

Ungerechtigkeit gegeben.

Gibt es einen gerechten Zins?

An einem wirklich freien Markt ist jeder sich bildende Preis immer

gerecht. Denn er spiegelt die Werteinschätzung des Gutes wider,

über die sich die Beteiligten geeinigt haben.

Kauft jemand im Laden ein Hemd für 20 DM, so ist ihm das

Hemd wertvoller als der Geldschein. Für den Verkäufer ist es um-

gekehrt, sonst würde er das Hemd für die 20 DM nicht hergeben.

Ungerecht würde der Handel nur, wenn der Verkäufer ein Hem-

denmonopol hätte und den Preis diktieren könnte.

Genauso ist es beim Knappheitspreis des Geldes, dem Zins.

Auch er ist immer gerecht, wenn er das Produkt von Angebot und

Nachfrage ist. Das heißt, wenn er allein das Verhältnis von Geld-

überschüssen auf der einen Seite und Geldbedarf auf der anderen

Seite widerspiegelt. Sind beide Seiten ausgeglichen, dann muß der

Zins als Knappheitspreis (sieht man von der Bankmarge ab) gegen

Null heruntergehen. Denn im Gegensatz zu dem Hemd, dessen

Produktion mit Kosten verbunden ist, hat der Geldhalter keine

Kosten für die Produktion des Geldes aufbringen müssen. Das

Geld wird den Wirtschaftsteilnehmern vielmehr kostenlos zur Ab-

wicklung ihrer Tausch- und Zahlungszwecke zur Verfügung ge-

stellt. Man erhält es als weitergebbare Quittung, wenn man eine

Leistung eingebracht hat. Da aber wegen der Geldvorteile jeder

gern Geld annimmt, aber keiner es gerne weitergibt, ergibt sich

eine ständige Knappheit. Diese ständige Knappheit hat auch

einen ständigen Knappheitspreis zur Folge, so daß der Leihpreis

nie auf eine neutrale und gerechte Ebene fallen kann.

Ein wirklich gerechter Zins hängt also nicht nur von einem Aus-

gleich zwischen Angebot und Nachfrage ab. Er hängt entschei-

dend ab von der Überwindung der künstlichen Verknappungs-

möglichkeit und der Geldvorteile, die Geld zu einem Monopolgut

machen. Erst mit Überwindung des daraus resultierenden Sockel-

zinses kann es einen gerechten Zins geben. Und erst dann kann

dieser gerechte Zins, bei ausgeglichenen Marktverhältnissen, ge-

gen Null fallen oder um Null pendeln.

Was sagt die Wissenschaft zum Zins?

Die Wirtschaftswissenschaft hat sich seit etwa 200 Jahren mit dem

Zins arrangiert und die Problematik tabuisiert, wie es der Sankt

Gallener Nationalökonom Hans Christoph Binswanger einmal

ausgedrückt hat. Das gilt auch für die christlichen Kirchen, wie der

Kasten auf Seite 123 zeigt. Und um mit dem Zins leben zu können,

hat man etliche Theorien entwickelt, die ihn als unbedenklich

bzw. unverzichtbar darstellen.

Der Zins ist ein Lohn für den Konsumverzicht, ist die be-

kannteste dieser Begründungen. Daß sie nichts mit der Wirklich-

keit zu tun hat, stört anscheinend niemanden. Denn der normale

Bürger spart nicht, um für Konsumverzicht belohnt zu werden,

sondern weil er Geld für Ausgaben in späteren Zeiten ansammelt

oder einfach im Moment Geld übrig hat. Und den großen Geld-

vermögensbesitzern, deren Zinserträge und Neuersparnisse täg-

lich in die Hunderttausende oder sogar Millionen gehen, kann

man auch kaum unterstellen, daß sie auf irgendeinen Konsum ver-

zichten.

Wäre im übrigen der Zins tatsächlich ein Lohn für Konsumver-

zicht, dann müßte auch derjenige Zinsen erhalten, der sein übriges

Geld zu Hause unter der Matratze spart. Der Tatbestand, daß

man jedoch Zinsen nur dann erhält, wenn man sein übriges Geld

verleiht, beweist die Bindung des Zinses an die Geldüberlassung.

Der Zins ist also ein Preis für den Verleih von Geld, oder noch

treffender: eine an die Leihzeit gekoppelte Prämie für die Auf-

gabe der Vorteile, die mit dem Geldbesitz verbunden sind, vor

allem für die Aufgabe der Liquidität.

John Maynard Keynes, wohl der bedeutendste Ökonom unse-

res Jahrhunderts, hat übrigens schon in den 30er Jahren die These

von der Konsumverzichtsbelohnung widerlegt. Trotzdem wird

dieser praxisfremde Unsinn auch heute noch an fast allen Univer-

sitäten verbreitet. In seinem Hauptwerk Allgemeine Theorie der

Beschäftigung, des Zinses und des Geldes (Man beachte Wort-

wahl und Wortfolge im Titel!), hat Keynes den Zins dagegen tref-

fend als Belohnung für die Nichthortung von Geld definiert.

Das heißt, der Zins ist das Mittel, mit dem man die Geldhalter

bewegen muß, ihr übriges Geld an andere zu verleihen.

Natürlich gibt es in der Wissenschaft noch eine ganze Reihe an-

derer Zinserklärungen und -begründungen. Sie alle helfen jedoch

nicht über den Tatbestand hinweg, daß die Geldhalter beim Zins

die Marktgesetze außer Kraft setzen und einen ständig positiven

Zins erpressen können.

Kritische Worte zum Zins sind ganz selten einmal von einem

Wirtschaftswissenschaftler zu hören, so zum Beispiel von dem be-

reits erwähnten Hans-Christoph Binswanger, der in seinem Buch

Geld und Natur auf die zinsbedingten Wachstumszwänge hin-

weist. Und daß Wolfram Engels, der Mitherausgeber der Wirt-

schaftswoche, bei seinem Kommentar in der Nr.1/93 seiner

Zeitschrift vom Zinsverbot der Religionen ausging, muß man

fast als einen Tabubruch ansehen. Noch mehr gilt das für seine

abschließenden Sätze, in denen er eine Welt ohne Zins als wahr-

scheinlich ökonomisch optimal bezeichnet und meint, daß viel-

leicht Jesus, Moses und Mohammed, die bekanntlich allesamt

das Zinsnehmen verurteilt haben,die besseren Geldtheoretiker

waren.

Kirche und Zinsverbot

Das Abrücken der Kirchen vom Zinsverbot hat den

Aufstieg des modernen Kapitalismus entscheidend

begünstigt. Nachdem die Zinswirtschaft die Men-

schengemeinschaft in beispielloser Weise zerrüttet

hat und die Gegensätze zwischen Arm und Reich glo-

bale Ausmaße angenommen haben, ist eine Umkehr

von Theologen und Ökonomen vonnöten. Die Tradi-

tionen des Zinsverbotes müssen der Öffentlichkeit

wieder ins Bewußtsein gebracht werden, um Gegen-

macht gegen die internationale Finanzwelt aufzu-

bauen und nach Mitteln und Wegen zu suchen, die

wirksamer zum Ziel einer zinsfreien Wirtschaft führen

als umgehbare Verbote. Heute ist weltweit sichtbar

geworden, daß die internationalen Kapitalkräfte -

und diese haben sich vorwiegend in christlichem

Umfeld entwickelt! - in der Zinspraxis kriminelle

Ausmaße angenommen haben.

Ökonomisch gesehen bedeutet Zinsnehmen von einem

bestimmten Punkt an eine Vermehrung des Geldes

ohne Koppelung an die Produktion von Gütern. Die-

ser Prozeß führt auf Dauer zum Ruin jeder Volkswirt-

schaft.

Dietrich Schirmer, Studienleiter an der Ev. Akademie Berlin

Zum Problem des Zinsnehmens, Zeitschrift für Sozialökonomie, Sept. 1990

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.