Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

5. Kapitel

Der Zins in Vergangenheit und Gegenwart

Das Geld ist für den Tausch entstanden,

der Zins aber weist ihm die Bestimmung an,

sich durch sich selbst zu vermehren. Daher

widerstreitet auch diese Erwerbsweise unter

allen am weitesten dem Naturrecht.

Aristoteles

Vor der Erfindung des Geldes wurden als Tauschmittel bestimmte

langlebige Güter benutzt, die man notfalls selbst verwenden oder

verbrauchen konnte. Das nach und nach an ihre Stelle tretende

Metallgeld, vor allem das aus Gold und Silber, hatte gegenüber

diesen Tauschgütern viele Vorteile. Es war handlicher, in jeder

Größe herstellbar und leicht zu transportieren. Vor allem aber

hatte es den Vorteil der fast unendlichen Dauerhaftigkeit: Es

verdarb, alterte und rostete nicht, kam nicht aus der Mode und

verursachte keine Lägerkosten. Damit aber war das Geld kein

Äquivalent mehr zu den zu tauschenden Waren und Leistungen,

sondern es war diesen überlegen. Diese Überlegenheit wiederum

gab dem Geld eine besondere Stellung: Alle begehrten es, und

niemand gab es gerne wieder her. Auch nicht leihweise, es sei

denn gegen einen Aufschlag, der die Geldvorteile ausglich. Und

da Geld aufgrund seiner Begehrtheit immer knapp war und sogar

künstlich knapp gehalten werden konnte, spielte dieser Auf-

schlag, den man für das Verleihen forderte, eine entscheidende

Rolle. Sie nahm in dem Maße zu wie der Gebrauch des Geldes.

Dieser Leihpreis für Geld - der Zins - war aber nur für jene von

Vorteil, die über mehr Geld verfügten, als sie brauchten, die also

Geld übrig hatten. Für diejenigen, denen auf der anderen Seite

zwangsläufig in gleicher Höhe Tauschmittel fehlten und die sie

sich deshalb leihen mußten, waren Zinsen jedoch eine schwere

Bürde, die sie während der ganzen Leihzeit tragen mußten. Als

Folge davon wurden diejenigen, die bereits zuviel Geld hatten und

es verleihen konnten, immer noch reicher und die Kreditnehmer

ärmer. Es sei denn, sie konnten in dem Umfang der zu zahlenden

Zinsen ihre Arbeitsleistung steigern.

Warum ist der Zins ein Problem?

Der Tatbestand der zinsbedingten Zunahme sozialer Spannungen

zwischen Arm und Reich wurde schon sehr früh erkannt. Denn

diese Spannungen endeten allzuoft in Leibeigenschaft, Sklaverei,

Aufständen oder gesellschaftlichen Zusammenbrüchen. Alle

Hochreligionen haben darum immer wieder versucht, das Zins-

problem durch Gebote und Verbote aus der Welt zu schaffen, bis

hin zur Androhung der schlimmsten Höllenstrafen (siehe Zitate

im Kasten).

Noch im 18. Jahrhundert wurde durch Papst Benedikt XIV. die

Zinsnahme in einer Enzyklika verdammt. Doch mit Verboten war

und ist dem Zins nicht beizukommen. Im Gegenteil! Werden die

Zinsverbote befolgt, kommt es zu noch größeren Problemen: Man

fordert zwar keinen Zins, um den angedrohten Strafen zu entge-

hen, man verleiht aber auch das Geld nicht mehr. Durch diese

Ausleihe-Verweigerung aber wird dem Markt das Tauschmittel

entzogen. Die Geldknappheit nimmt zu, und für dennoch ge-

währte Kredite steigt der Zins ins Unermeßliche. Ähnliche Pro-

bleme hat man heute auch in strenggläubigen Zonen des Islam, in

dem das religiöse Zinsverbot in größerem Umfang beachtet wird:

Das Kreditangebot verringert sich, oder es müssen unter anderen

Bezeichnungen gleich hohe Anreize geboten werden, z. B. als

Gewinnbeteiligung.

Das Zinsproblem ist also vor allem in dem Dilemma zu sehen,

daß mit Zinsen die sozialen Ungleichgewichte zunehmen, ohne

Zinsen der Geldkreislauf zusammenbricht.

Nicht der Zins ist also die eigentliche Problemursache, sondern

die Möglichkeit, Geld zurückhalten und für dessen Freigabe einen

Tribut erpressen zu können. Auch das hat man schon in früheren

Zeiten ab und zu erkannt, aber immer wieder aus dem Auge verlo-

ren. So hat beispielsweise Papst Bonifatius VIII. nicht wie andere

Christliche Stimmen zum Zins:

Was ist für ein Unterschied, durch Einbruch in Besitz fremden Gutes

zu kommen auf heimliche Weise und durch Mord als Wegelagerer,

indem man sich selbst zum Herrn des Besitzes jenes Menschen macht,

oder ob man durch Zwang, der in den Zinsen liegt, das in Besitz

nimmt, was einem nicht gehört?

Gregor von Nyssa, bedeutender Theologe, griechischer Bischof, ca.

334-394 n. Chr.

Wer Zins nimmt, wird mit dem Königsbann belegt, wer wiederholt

Zins nimmt, wird aus der Kirche ausgestoßen und soll vom Grafen

gefangengesetzt werden.

Kaiser Lothar im Jahr 825, nach einem Gesetz von Karl dem Großen

im Jahr 789

Jede Gesetzgebung, die den Zins erlaubt, ist null und nichtig.

Papst Alexander III., 1159-1181

Der Zins hat die ganze Gesellschaft vergiftet, die soziale Moral zer-

stört. An dieser Sünde muß unsere Gesellschaft zugrunde gehen. Der

Zins ist der Angelpunkt der sozialen Frage.

Karl von Vogelsang, 1884

Wir zweifeln nicht daran, daß eine Zeit kommen wird, in der sich eine

christliche Bewegung gegen den Zins erhebt.

Friedrich Naumann, Soz. Programm der evang. Kirche 1890

Wer Zins nimmt, lebt auf Kosten der Arbeit anderer, ohne ihnen für

diese Arbeit irgendeine Gegenleistung zu geben. Durch den Zins wird

der Gleichwertgrundsatz in schwerster Weise verletzt. Christentum

und Zins sind unvereinbar.

Johannes Ude, Dekan der Kath.-theol. Fakultät Graz, 1874-1965

Kirchenväter das Zinsnehmen unter Kirchenbann gestellt, son-

dern das Festhalten von Geld: Wer bei sich daheim Geld schla-

fend und untätig liegen läßt, wird exkommuniziert, hieß es in

einer im Jahr 1303 veröffentlichten Bulle. Und Papst Clemens IX.

gab im 17. Jahrhundert Münzen mit dem Aufdruck noli thesau-

rare in Umlauf, was soviel heißt wie Du darfst mich nicht fest-

halten. Auch der Volksmund hat dieses Wissen bis heute in Erin-

nerung gehalten. Die Redewendungen Taler, Taler, du mußt

wandern, von der einen Hand zur andern... oder Der Rubel

muß rollen treffen in ihrer Kürze genau den Punkt.

Was ist der Zins eigentlich?

Der Zins wird heute oft als Preis des Geldes bezeichnet. Man

kann Geld jedoch nicht kaufen, sondern erhält es als Lohn für

Leistungen und Güter. Auch wenn man Geld verleiht, ist die Be-

zeichnung Preis unzutreffend. Aber auch der Begriff Leihge-

bühr trifft nicht die Sache, weil man Leihgebühren normaler-

weise nur für Dinge verlangt, die dem Verschleiß unterliegen. Bei

Sachen jedoch, die man nach der Leihzeit gleichwertig zurücker-

hält (z. B. ein Pfund Mehl oder einen Zentner Saatkartoffeln),

sind im allgemeinen keine Leihgebühren üblich, es sei denn, der

Vorgang ist für den Verleiher mit der Aufgabe eines Vorteils ver-

bunden. Das aber ist beim Verleihen von Geld der Fall. Denn mit

dem Verleih überschüssigen Geldes verzichtet der Geldgeber auf

die Freizügigkeit, jederzeit kaufen und disponieren zu können.

Keynes spricht vom Liquiditätsvorteil, den der Geldhalter nicht

ohne Belohnung aufgibt. Deshalb bezeichnet man den Zins auch

als Liquiditätsverzichtsprämie.

Obwohl das Geld eigentlich nur ein Tauschmittel und in dieser

Rolle ein Äquivalent der Güter und Leistungen sein soll, ist es

diesen aufgrund seiner Dauerhaftigkeit und seiner Liquidität

überlegen. Außerdem stehen diejenigen, die Geld übrig haben,

unter keinem Ausgabedruck, d. h., sie brauchen ihr Geld auf

dem Markt nicht anzubieten. Wer dagegen Güter produziert, muß

sie zur Kosten- und Verlustmeidung immer zu verkaufen versu-

chen. Noch mehr steht derjenige unter Druck, der von seiner Ar-

beit lebt. Er ist zum Angebot gezwungen, wenn er nicht hungern

will.

Dieser Vorteil des Geldes, diese Überlegenheit ist das, was sich

derjenige belohnen läßt, der sein Geld anderen überläßt. Dabei ist

ihm dieser Vorteil, der dem Geld gewissermaßen von seiner Kon-

struktion her anhaftet, selbst geschenkt worden. Der Zins ist

also mit dem Geld und seinen Vorteilen zusammen in die Welt

gekommen.

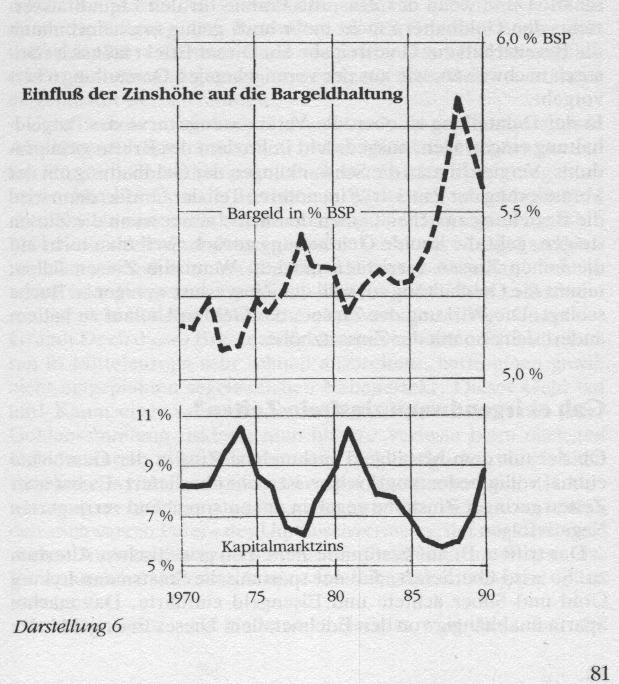

Welche Aufgaben hat der Zins?

In der Volkswirtschaft gilt der Zins mit seiner schwankenden

Höhe als ein Indikator der gegebenen Geld- bzw. Kapitalmarkt-

lage. Außerdem wird der Zins als Lenkungsinstrument gesehen,

das das Geld in die wirtschaftlich sinnvollste Anlage leitet. Vor

allem aber sorgt der Zins dafür (und hier liegt seine wichtigste

Aufgabe), daß diejenigen, die Geld übrig haben, es anderen leih-

Darstellung 6

weise überlassen. Der Zins ist also das Zuckerbrot, mit dem

man das für die Wirtschaft unverzichtbare Geld wieder in den

Kreislauf zurücklockt. Das heißt, der Zins sorgt für den Geldum-

lauf.

Für die beiden erstgenannten Aufgaben ist die Zinshöhe an sich

ohne Belang. Als Knappheitsindikator und Lenkungsinstrument

funktioniert der Zins auch um Null herum, ja sogar - wenn Geld

im Überfluß angeboten wird - bei Minusgrößen.

Als Umlaufsicherungsinstrument jedoch läßt seine Wirkung mit

sinkender Höhe nach. Das heißt, ein volkswirtschaftlich wün-

schenswertes Absinken der Zinssätze führt zu einer verstärkten

Geldzurückhaltung und damit zu einem Austrocknen der Wirt-

schaft. Denn wenn der Zins, die Prämie für den Liquiditätsver-

zicht, den Geldhaltern nicht mehr hoch genug erscheint, nimmt

die Bereitschaft zur Geldfreigabe ab. Dieser Effekt läßt sich stati-

stisch nachweisen, wie aus der vorangehenden Darstellung 6 her-

vorgeht.

In der Darstellung ist oben die Veränderungskurve der Bargeld-

haltung eingetragen, ausgedrückt in Prozent des Bruttosozialpro-

dukts. Vergleicht man die Schwankungen der Geldhaltung mit der

Veränderung der Zinskurve im unteren Teil der Grafik, dann wird

die Beziehung zwischen beiden deutlich: Immer wenn die Zinsen

steigen, geht die liquide Geldhaltung zurück, weil man nicht auf

die hohen Zinsen verzichten möchte. Wenn die Zinsen fallen,

nimmt die Geldhaltung zu, weil der Zinsverlust weniger zu Buche

schlägt. Die Wirkung der Zinsen, das Geld in Umlauf zu halten,

ändert sich also mit der Zinssatzhöhe.

Gab es irgendwann zinsfreie Zeiten?

Ob der mit dem Metallgeld verbundene Zins in der Geschichte

einmal völlig bedeutungslos war, ist nicht überliefert. Es hat aber

Zeiten geringer Zinshöhe gegeben mit entsprechend verringerten

Negativfolgen.

Das trifft z. B. auf bestimmte Zeiten im griechischen Altertum

zu. So wird überliefert, daß der spartanische Staatsmann Lykurg

Gold und Silber ächtete und Eisengeld einführte. Das machte

Sparta unabhängig von den Edelmetallen. Dieses Eisengeld hatte

jedoch noch einen anderen Effekt: Es war nicht mehr, wie Gold

und Silber, den einzutauschenden Gütern überlegen! Wer Eisen-

geld verschatzte, also aus dem Verkehr zog und verknappte, der

riskierte ähnliche Verluste wie der Warenbesitzer. Im Extremfall

fand er in der Schatztruhe nach einiger Zeit nur noch einen Hau-

fen Rost.

Bekannter und nachprüfbarer ist die Kultur- und Wirtschafts-

blüte in der Stauferzeit. Ein Geschenk des Geldwesens, wie

Hans Weitkamp im Untertitel seines Buches Das Hochmittelal-

ter schreibt. In dieser Zeit gab es ebenfalls ein Geld, das nicht

von Dauer war: die einseitig geprägten sogenannten Brakteaten.

Das waren Münzen aus dünnem Silberblech, die ihren Wert nicht

durch die Masse des verwendeten Metalls erhielten, sondern

durch die Prägung. Das Besondere an den Brakteaten aber war,

daß sie im Jahr ein- bis zweimal verrufen, das heißt für ungültig

erklärt wurden und gegen eine geringere Anzahl neuer Münzen

eingetauscht werden mußten.

Zwar kannte man den Geldverruf mit Zwangsumtausch und

Abschlag auch vorher schon im frühen Mittelalter bei den norma-

len Münzen. Er fand damals jedoch nur bei der Einsetzung eines

neuen Herrschers statt. Erzbischof Wichmann von Magdeburg

aber hat als erster mit der Einführung der Brakteaten im Jahre

1154 diesen Verruf zur Regel gemacht. Ob es aus Mangel an Edel-

metallen geschah oder um über den Umtausch-Abschlag - Schlag-

schatz oder Prägesteuer genannt - den Staatshaushalt zu finanzie-

ren, ist nicht bekannt. Wahrscheinlich war das Letztgenannte der

Grund. Doch dieses Brakteatengeld, das sich unter den Münzher-

ren in Mitteleuropa sehr schnell ausbreitete, hatte einen gewiß

nicht eingeplanten segensreichen Nebeneffekt: Dieses Geld lief

um! Kaum einer sammelte es noch in Truhen, denn mit jeder

Geldansammlung riskierte man höhere Verluste beim nächsten

Geldumtausch. Also gab man sein Geld möglichst im gleichen

Rhythmus weiter, wie man es erhielt. Hatte man keinerlei Ver-

wendung, verlieh man es gern, denn auf diese Weise konnte man

den Schwarzen Peter des Umtauschverlustes, der mit dem Geld

verbunden war, loswerden. Denn der Geldleiher hatte dann das

Risiko und der Verleiher Anspruch auf Rückerstattung des vollen

Betrages.

In einer Studie der Harvard-Universität wird diese Zeit des

Hochmittelalters als die wohl glücklichste der Menschheit be-

zeichnet. Mehrere hundert Städte entstanden allein im deutschen

Sprachraum. Die Hanse hatte ihre Blüte. Zum erstenmal gab es

einen breiten Bürgerreichtum, den man in den wenigen unver-

sehrt gebliebenen Städten wie Dinkelsbühl, Rothenburg, Lübeck

u. a. noch erkennen kann. Nie wieder hat es so viele Künstler und

Kunsthandwerker gegeben wie in diesen Jahrhunderten. Fast je-

der Balken an den Bürgerhäusern und selbst der letzte Stein auf

den Spitzen der Kirchen und Kathedralen waren kunstvoll ver-

ziert. Gerade die Kathedralen legen heute noch Zeugnis ab von

dem Reichtum dieser Zeit. Sie wurden nicht - wie die Pyramiden -

durch Zwangsarbeiter errichtet, sondern von hochbezahlten

Handwerkern und Baumeistern. Und dieser breitgesteuerte

Wohlstand war nicht die Folge einer ständigen Leistungssteige-

rung oder eines Wirtschaftswachstums in unserem Sinne. Er war

ganz einfach die Folge einer langen Epoche des Wirtschaftens

ohne verarmende Konjunktureinbrüche, die Folge eines umlau-

fenden Geldes ohne Ausbeutungscharakter. Weitgehend gab es

schon eine Fünf-Tage Woche, denn der blaue Montag war in

den meisten Zünften arbeitsfrei.

Diesen Zusammenhang zwischen Wirtschaftsblüte und Geld be-

stätigt auch das Ende dieser Ära im 15. Jahrhundert, das mit der

Wiedereinführung des Dickpfennigs oder des ewigen Pfennigs

zusammenfällt, also jener massiven Gold- und Silbermünzen, die

nicht mehr dem Verruf unterlagen. Dazu kam es wahrscheinlich,

weil manche Münzherren die Verrufung zu oft wiederholten.

Möglicherweise spielten auch erhöhte Edelmetallfunde eine

Rolle. Jedenfalls verschwand das massive Geld wieder rasch aus

dem Wirtschaftskreislauf. Geldüberschüsse wurden wieder gehor-

tet und nur gegen hohe Zinsen herausgegeben. Die Geldverleiher,

wie die Fugger oder die Welser, wurden reich, alle anderen als

Schuldner arm, bis hin zu den Erzbischöfen, den Fürsten und dem

Kaiser. Nicht vollendete Kathedralen blieben halbfertig stehen.

Es war kein Geld mehr da, erklärte ein Fremdenführer einmal

dieses Phänomen, weil er von den tatsächlichen Gegebenheiten

nichts wußte.

Was ist der Zins heute?

Profit, Gewinn, Überschuß, Rendite, Mehrwert und Zins werden -

zumindest in der Theorie - nicht präzise definiert und häufig durch-

einandergeworfen. In der Praxis bleiben nur zwei davon übrig,

nämlich der Zins für Geld- und Sachkapital und der Gewinn. Dabei

sind die Zinsen eine feste Größe, die in Prozenten auf das einge-

setzte Kapital berechnet werden. Gewinn ist dagegen eine schwan-

kende Größe, die in Prozenten des Umsatzes ausgedrückt wird. Er

erscheint als positives Restergebnis in der Einnahmen-Ausgaben-

Rechnung. Ist die Differenz negativ, liegt ein Verlust vor.

Die Zinsen, die Kosten für das Kapital, gehen also in die Kalku-

lation der Preise genauso ein wie die Kosten für das Material und

das Personal. Daß heute immer noch die Eigenkapitalverzinsung

im Gewinn verschwindet und nur die Fremdkapitalverzinsung

ausgewiesen wird, trägt nicht nur zur Verwirrung bei, sondern ver-

hindert auch sachgerechte Vergleiche zwischen den Betriebser-

gebnissen verschuldeter und unverschuldeter Unternehmen. Bei

alternativen Betrieben liegt hier oft die Quelle der versteckten

Selbstausbeutung.

Zins ist also Einkommen aus Kapitalbesitz. Dabei bestimmt die

Geldzinshöhe die Ansprüche des Sachkapitals. Denn wer wird

wohl bei einem Bankzins von z. B. sechs Prozent sein Geld abhe-

ben und in eine Sachanlage stecken, wenn diese weniger Zins als

bei der Bank erbringt? Das heißt, der Geldzins ist die Schwelle

und Hürde vor jeder Wirtschaftstätigkeit und damit auch vor je-

dem Arbeitsplatz. Erst bei sinkendem Geldzins werden also Inve-

stitionen möglich, die vorher nicht zustande kamen, so sinnvoll

und notwendig sie auch gewesen wären. Mit jeder weiteren In-

vestition aber sättigen sich die Märkte, was über nachlassenden

Kreditbedarf auf die Geldzinsen drückt. Sinkende Geldzinsen

wiederum drücken auf die Verzinsung aller bestehenden Sachver-

mögen. Denn welcher Hauswirt kann für eine Wohnung noch eine

sechsprozentige Kapitalverzinsung fordern, wenn jeder Mieter

sich mit einer dreiprozentigen Hypothek eine Eigentumswohnung

kaufen kann? Doch solche zinssenkenden Entwicklungen wären

nur möglich, wenn das Geld nicht streiken könnte und damit der

Zins - wie alle anderen Knappheitsgewinne - den Marktkräften

unterstellt bleiben würde.

Die eigentliche Ursache der Ausbeutung liegt also nicht im

Sachvermögen, sondern im Geldvermögen, nicht in der Produk-

tions-, sondern in der Zirkulationssphäre. Verständlich, daß der

marxistische Weg zum Sozialismus zum Scheitern verurteilt war.

Welche Zinsbegriffe gibt es?

Im Bereich der Banken ist vom Nominal- und vom Realzins die

Rede, von Soll- und Habenzinsen, von Kapital- und Geldmarkt-

zinsen usw. Außerdem gibt es Zinsbezeichnungen für die ver-

schiedensten Einlagen und Kreditarten. Schließlich auch noch die

Leitzinsen der Notenbanken. Es ist darum sinnvoll, die wichtig-

sten Zinsbegriffe kurz zu erklären.

Der Nominalzins gibt die jeweils vereinbarten und einzuhalten-

den Zinssätze wieder. Der Realzins ist der Teil des Nominalzinses

der nach Abzug der Geldentwertungsrate, also des Inflationssat-

zes, übrigbleibt. Der Begriff Sollzins meint jene Zinsen, die der

Kreditnehmer, der im Soll steht, zahlen muß. Der Begriff Haben-

zinsen gilt für den Sparer, der für sein Guthaben Zinsen erhält.

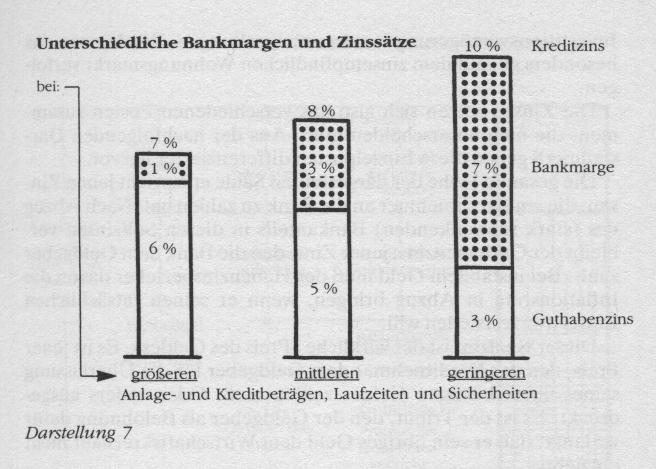

Bei Direktverleihung sind Soll- und Habenzinsen identisch. Bei

Verleihung über die Banken klaffen sie auseinander. Die Diffe-

renz zwischen beiden Größen ist die Bankmarge, jener Teil, der

die Bank für ihre Vermittlungstätigkeit einbehält. Bei diesem Teil

handelt es sich also nicht um ein leistungsloses Einkommen, son-

dern um die Honorierung einer Dienstleistung. Wie die Darstel-

lung 7 schematisch zeigt, schwankt dieser Bankanteil erheblich.

Je kürzer die Laufzeiten von Einlagen und Krediten sind und je

geringer ihre Höhe, um so größer ist im allgemeinen die Marge der

Bank. Wenn also die kleinen Sparer die geringsten Zinsen erhal-

ten und die kleinen Kreditnehmer die höchsten zahlen müssen, ist

das keine Boshaftigkeit der Banken. Vielmehr ist es die Folge da-

von, daß Bearbeitung und Betreuung solcher kleinen Beträge

genausoviel Arbeit und Kosten verursachen wie die von großen.

Außerdem werden große Beträge meist für längere Zeiträume

eingelegt und verliehen bzw. in einer Summe ein- und ausgezahlt,

während kleinere Einlagen und Kredite oft mit vielen Ein- und

Rückzahlungen und entsprechender Mehrarbeit verbunden sind.

Unterschiedliche Bankmargen und Zinssätze

Darstellung 7

Wie setzen sich die Zinsen zusammen?

Bekommt man für ein Guthaben bei der Bank oder für ein Wert-

papier im Jahr z. B. vier Prozent, so sind das - stabiles Geld vor-

ausgesetzt - reale Zinseinkünfte. Ist die Kaufkraft des Geldes

nicht stabil oder wird ein inflationärer Kaufkraftverlust befürch-

tet, dann wird der Einleger sein Geld nicht für vier Prozent freige-

ben, sondern einen zusätzlichen Aufschlag von z. B. drei Prozent

fordern, um den Inflationsverlust auszugleichen. Dieser Infla-

tionsausgleich wird meist undifferenziert dem Zins hinzugezählt,

obwohl es sich dabei um kein leistungsloses Einkommen handelt,

sondern um die Neutralisierung eines Verlustes, der sich sonst als

Gewinn für den Kreditnehmer ausgewirkt hätte.

Für den Kreditnehmer ist der Nominalzins die entscheidende

Größe, denn in seiner Höhe muß er zusätzliche Einnahmen er-

wirtschaften und abführen, auch dann, wenn er selbst seine Preise

nicht um den Inflationsausgleich erhöhen kann. Steigende Zinsen

- ob markt- oder inflationsbedingt - führen also sehr schnell zu

Investitionsverzögerungen oder -rückstellungen. Wir können das

besonders gut auf dem zinsempfindlichen Wohnungsmarkt verfol-

gen.

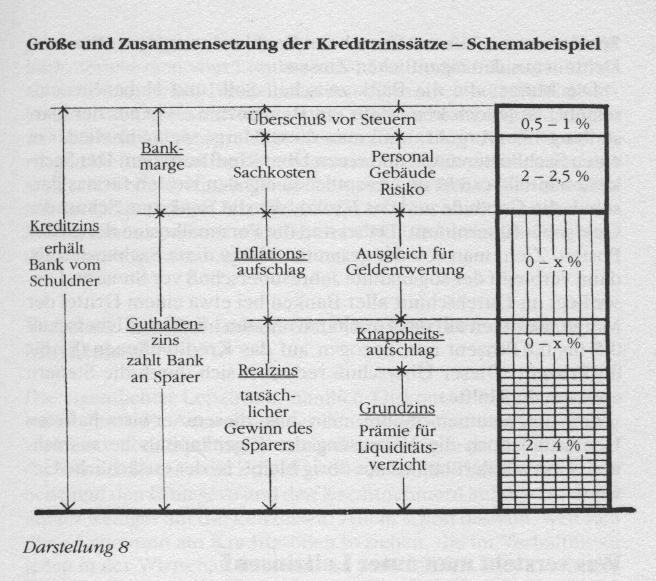

Die Zinsen setzen sich also aus verschiedenen Posten zusam-

men, die man unterscheiden muß. Aus der nachfolgenden Dar-

stellung 8 gehen diese Einzelposten differenzierter hervor.

Die gesamte Höhe der dargestellten Säule entspricht jenen Zin-

sen, die ein Kreditnehmer an die Bank zu zahlen hat. Nach Abzug

des (stark schwankenden) Bankanteils in diesen Sollzinsen ver-

bleibt der Guthabenzins, jener Zins, den die Bank dem Geldgeber

zahlt. Bei instabilem Geld muß der Habenzinsbezieher davon die

Inflationsrate in Abzug bringen, wenn er seinen tatsächlichen

Zinsertrag feststellen will.

Dieser Realzins ist der wirkliche Preis des Geldes. Es ist jener

Preis, den der Kreditnehmer dem Geldgeber für die Überlassung

seines überschüssigen Geldes zahlen muß. Oder anders ausge-

drückt: Es ist der Tribut, den der Geldgeber als Belohnung dafür

verlangt, daß er sein übriges Geld dem Wirtschaftskreislauf nicht

entzieht.

Dieser jeweilige Realzins wiederum besteht aus einem Grundan-

teil, mit dem sich der Geldbesitzer die Aufgabe des Liquiditäts-

vorteils honorieren läßt. Keynes spricht von der Liquiditäts(ver-

zichts)prämie, Gesell vom Urzins, in dem sich die Überlegenheit

des Geldes gegenüber den Gütern widerspiegelt. Dieser Grundzins

- gleichgültig, wie man ihn erklärt - erhöht sich je nach Marktlage

noch durch einen Knappheitsaufschlag. Dieser Knappheitsauf-

schlag ist jener Zinsanteil, der von Angebot und Nachfrage beein-

flußt wird. Angesichts der überbordenden Geldüberschüsse müßte

er längst aus der Zinsbildung verschwunden sein. Doch er kann

deshalb nicht verschwinden, weil Geld nicht unter dem gleichen

Angebotszwang steht wie Güter und Arbeit. Konkret: Weil man

Geld künstlich verknappen kann, auch wenn es gar nicht (mehr)

knapp ist.

Größe und Zusammensetzung der Kreditzinssätze - Schemabeispiel

Darstellung 8

Was umfaßt die Bankmarge im Zins?

Die Bankmarge deckt die Bankkosten ab. Dieser Sollzinsanteil

kommt also nur dann hinzu, wenn eine Bank zwischen Sparer und

Kreditnehmer tätig wird. Wie bereits aus der Darstellung 7 er-

sichtlich, verteilen sich diese Vermittlungskosten auf beide Betei-

ligten. Das heißt, bei einem Direktkredit würde der Geldgeber

mehr erhalten und der Kreditnehmer weniger zahlen müssen. Da-

für hätten beide aber Schwierigkeiten, um sich überhaupt zu fin-

den und die Vorgänge abzuwickeln. Für den Geldgeber käme au-

ßerdem das Kreditrisiko hinzu, das ihm die Bank abnimmt.

Die Bankmarge liegt im Durchschnitt aller Banken etwa bei

zwei Prozent des Geschäftsvolumens, bezogen auf das Kreditvolu-

men bei drei Prozent. Das heißt, die Kreditzinsen bestehen im

Schnitt etwa zu einem Drittel aus Bankkosten und zu etwa zwei

Dritteln aus den eigentlichen Zinsen.

Die Marge, die die Bank zwischen Soll- und Habenzins ein-

schiebt, ist jedoch keinesfalls ein Reingewinn. Wie aus der Dar-

stellung 8 hervorgeht, muß man diese Marge vielmehr wieder in

einen Sachkostenanteil und einen Überschuß aufteilen. Der Sach-

kostenanteil besteht im wesentlichen aus den Kosten für das Per-

sonal, die Gebäude und das Risiko, das die Bank zum Schutz des

Geldgebers übernimmt. Dabei sind die Personalkosten der größte

Posten. Zieht man von der gesamten Marge diese Sachkosten ab,

dann verbleibt der sogenannte Jahresüberschuß vor Steuern. Die-

ser liegt im Durchschnitt aller Banken bei etwa einem Drittel der

Marge. Bezogen auf das Geschäftsvolumen macht der Überschuß

0,5 bis 0,6 Prozent aus, bezogen auf das Kreditvolumen 0,7 bis

0,9 Prozent. Dieser Überschuß reduziert sich durch die Steuern

etwa um die Hälfte.

Genaugenommen müßte man aus diesem erwirtschafteten

Überschuß noch die Verzinsung des Eigenkapitals herausrech-

nen. Erst was darüber hinaus übrig bleibt, ist der tatsächliche Ge-

winn.

Was versteht man unter Leitzinsen?

Wie das Wort leiten sagt, sollen diese Zinsen Einfluß auf die

Wirtschaft nehmen. Dieser Einfluß hängt damit zusammen, daß

die Banken diese Leitzinsen zahlen müssen, wenn sie von der No-

tenbank Kredite haben wollen. Diese Kredite benötigen sie, wenn

ihre Kunden mehr Geld an den Schaltern abheben als die Banken

in ihren Kassen haben. Zum anderen, um die vorgeschriebenen

Mindestreserven bei der Notenbank aufzufüllen. Ohne diese Kre-

diteinräumung können sie diese Mindestreserven nur durch Ein-

zahlung von Bargeld schaffen. Darüber hinaus benötigen Banken

nur Guthaben bei der Notenbank, um für ihre bankinternen Ver-

rechnungen über entsprechende Polster zu verfügen. Das ist aber

heute dank der technisch ausgefeilten bankinternen Verrech-

nungsmöglichkeiten in einem immer geringeren Umfang der Fall.

Gibt eine Notenbank diese Kredite gegen eingereichte Wechsel

heraus, dann spricht man vom Diskontzins. Fragen die Banken

gegen Hinterlegung von Wertpapieren bei der Notenbank Geld

nach, spricht man vom Lombardzins. Der Lombardzins ist höher

als der Diskontzins. Deshalb werden die festgelegten Rediskont-

kontingente immer voll ausgenutzt, die Lombardkredite dagegen

nur im Notfall in Anspruch genommen. Das Gros der Refinanzie-

rungen läuft inzwischen über sogenannte Wertpapier-Pensionsge-

schäfte. Deren Verzinsung orientiert sich ziemlich eng an den Zin-

sen des Geldmarktes. Der Geldmarkt ist jener Markt, auf dem die

Banken untereinander vor allem mit Bundesbankguthaben han-

deln, dem sogenannten Zentralbankgeld.

Welchen Einfluß haben die Notenbanken auf den Marktzins?

Die eigentlichen Leitzinsen, nämlich Diskont- und Lomardzins,

haben durch die Ausweitung der Pensionsgeschäfte an Bedeutung

verloren. Aber auch unabhängig davon reagieren die Zinsen in

der Wirtschaft (also die Zinsen zwischen den Banken auf der einen

Seite und den Einlegern und den Kreditnehmern auf der anderen)

immer weniger auf die Leitzinsen. Allein schon deshalb, weil sich

diese Leitzinsen auf Kreditgrößen beziehen, die im Verhältnis zu

jenen in der Wirtschaft immer mehr zurückfallen. Denn während

sich die Kredite der Notenbanken weitgehend nur im Gleich-

schritt mit dem Geldbedarf entwickeln, nehmen die Ersparnisse

und Kredite in der Wirtschaft deutlich schneller zu. Damit wird

der Geldhebel der Notenbanken, mit dem sie in die Wirtschaft

eingreifen können, zunehmend wirkungsloser.

Schon seit Jahren geben Notenbanker zu, daß sie die Zinsen am

Markt allenfalls noch im Trend verstärken oder abschwächen,

aber nicht mehr entscheidend beeinflussen können. Das bestätigt

1992 auch der Ökonom Gerhard Fels, Direktor des Instituts der

Deutschen Wirtschaft:

Es gehört zu den Grundirrtümern der geldpolitischen Diskus-

sion, in der Notenbank die Instanz zu sehen, die die Höhe der

für die Volkswirtschaft relevanten Zinsen bestimmt. Sie kann

das Zinsniveau allenfalls kurzfristig beeinflussen, und auch das

nicht entgegen den Marktkräften.

Veränderungen der Lombard- oder Diskontzinsen sind also mehr

Theaterdonner und Psychologie als konkreter Eingriff in den

Markt. Das gilt besonders für den wichtigsten Marktzins, den so-

genannten Kapitalmarktzins. Das ist jener Zins, den man für län-

gerfristige Geldüberlassungen erhält und an dem sich sowohl die

Anleger als auch die Investoren in der Wirtschaft orientieren. Die-

ser wichtigste Zins ist z. B. von Anfang 1990 bis Ende 1992 gefal-

len, obwohl in dieser Zeit die öffentliche Verschuldung erheblich

ausgeweitet und die Leitzinsen dreimal angehoben wurden.

Resignierend schreibt zu diesem Tatbestand Helmut Hesse,

Präsident der Landeszentralbank in Niedersachsen im Sommer

1992:

Die Leitzinsen haben sicher das höchste Niveau in der Ge-

schichte der Bundesrepublik erreicht. Sie waren aber auch noch

nie so unwirksam wie heute.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.