Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

32. Kapitel

Die Auswirkungen der Korrekturen

Ein in die Natur integriertes Geld kann we-

gen des "Rostens" nicht mehr ohne Nachteil

für den Inhaber aus dem Wirtschaftskreis-

lauf zurückgezogen werden, sondern es

muß sich den Märkten als Tauschmittel zur

Verfügung stellen, auch wenn es nicht mehr

wie bisher mit Zins und Zinseszins "ange-

messen" bedient wird. Das Geld wird also

verteilungsneutral. Indem es das Angebot

und die Nachfrage sowohl auf den einzelnen

Märkten als auch gesamtwirtschaftlich in ein

stabiles Gleichgewicht bringt, können auch

die falschen Strukturen in der Volkswirt-

schaft allmählich gesunden.

Werner Onken

(Ökonom, Redakteur der, "Zeitschrift für Sozialökonomie, in "Gerechtes Geld

- Gerechte Welt, 1991)

Was bewirkt die Rückhaltegebühr?

Die Umwandlung des privaten Eigentumsrechts am Geld in ein

Nutzungsrecht schafft erst die Voraussetzung zur Einführung

einer Geldnutzungs- oder -rückhaltegebühr. Statt wie bisher über-

schüssiges Geld durch eine Prämie in den Kreislauf zurückzulok-

ken, könnte die gemeinschaftsschädigende Geldblockade nun mit

Kosten belegt werden. Mit diesen Kosten wird auch der Liquidi-

tätsvorteil neutralisiert, der dem Geld aufgrund seiner besonde-

ren Eigenschaft anhaftet: Das Geld wird mit den zu tauschenden

Gütern auf eine Stufe gestellt. Außerdem wird es rechtlich genau-

so behandelt wie alle anderen öffentlichen Verkehrseinrichtun-

gen.

Da diese Rückhaltegebühr auf die Geldhaltung einen gleich-

bleibenden Druck ausübt, bedarf es in der Wirtschaft zur Umlauf-

sicherung des Geldes keines ständig positiven Zinses mehr und

schon gar nicht einer Inflation. Aufgrund des gleichbleibenden

Freigabedrucks auf das überschüssige Geld dürfte die heutige

magische Untergrenze des Kapitalmarktzinses sehr schnell

durchbrochen werden. Denn das Zurückhalten von Geld ist dann

nicht nur mit dem Verzicht auf Zinsen verbunden, sondern mit

konkreten Kosten. So wie jeder Knappheitsaufschlag auf den Gü-

termärkten mit der Sättigung gegen null absinkt, wird auch der

Zins nach und nach marktgerecht heruntergehen und bei ausgegli-

chener Angebots- und Nachfragesituation am Kapitalmarkt

schließlich um Null pendeln.

Mit einem Zins um Null aber hätten wir ein neutrales Geld

(Suhr), das nur noch dienende Funktionen in der Wirtschaft aus-

üben kann und keine herrschenden mehr. Mit einem solchen

Geld, das alleine auch mit der Vorstellung von einer freien und

sozialen Marktwirtschaft vereinbar ist, würden auch alle jene Pro-

blementwicklungen, die in Teil III und IV dieses Buches beschrie-

ben wurden, verringert oder endgültig überwunden.

Was wären die konkreten Folgen der Trennung zwischen Nachfrage- und

Kreditpotential für die Notenbanken?

Da das Verrechnungs- oder Giralgeld nur durch Umwandlung aus

Bargeld entstehen kann, hat die Bundesbank das gesamte Nach-

fragepotential im Griff. Zwar können die Wirtschaftsteilnehmer

nach Belieben Bargeld in Giralgeld umwandeln oder umgekehrt,

aber die Summe der Nachfragemittel bleibt dabei unverändert.

Das heißt: Ausweitungen des Nachfragepotentials sind nur in

dem Maße möglich, wie die Bundesbank neues Geld in den Kreis-

lauf einführt. Da alle Geldhalter - auch die Banken - aufgrund der

Geldhaltegebühren ihre Bestände an den tatsächlichen Marktbe-

dürfnissen orientieren, kommt es zu einer deutlichen Reduzierung

des Nachfragepotentials und schließlich zu einer Übereinstim-

mung mit dem Angebot. Anders ausgedrückt: Die Summe der

herausgegebenen Kaufkraft wird mit der nachfragenden iden-

tisch. Einwirkungen der Notenbanken auf die Zinshöhe mit ihren

fragwürdigen Ergebnissen erübrigen sich. Die Zinsbildung ist

alleine noch Sache des Marktes, die Stabilität der Kaufkraft allein

Sache der Notenbanken. Die Notenbanken brauchen nur aktiv zu

werden, wenn sich das Preisniveau verändert. Ein Ansteigen des

Preisniveaus signalisiert immer ein Zuviel an Geld, ein Absinken

des Preisniveaus ein Zuwenig. Da durch die Umlaufsicherung

Geldmenge und Nachfrage gekoppelt sind, ohne Leerlauf und

Zeitverzögerung, ergibt sich über die Stabilhaltung des Preisnive-

aus automatisch auch die richtige Geldmengenanpassung an eine

zunehmende (oder abnehmende) Wirtschaftsleistung. Spekula-

tive Geldmengenvorausberechnungen der Notenbanken sind un-

nötig.

Die Inumlaufsetzung zusätzlich erforderlicher Kaufkraft

könnte am einfachsten über Geldhergabe an den Staat erfolgen,

ähnlich wie das heute bei den Gewinnüberschüssen der Bundes-

bank geschieht. Da es sich bei den preisniveaubezogenen Geld-

mengenausweitungen um wesentlich geringere und am Markt

orientierte Beträge handelt, sind hierbei keine negativen Auswir-

kungen möglich.

Zeigt ein ansteigendes Preisniveau ein Zuviel an Kaufkraft

an, dann wird der Staat zur Hergabe von Geld, z. B. durch

Zwangskauf von Notenbankpapieren, veranlaßt. Der heutige

umständliche, ungenaue und zeitraubende indirekte Weg über die

Geschäftsbanken mit Hilfe ständiger Leitzinsveränderungen wäre

überflüssig.

Was sind die konkreten Folgen für die Geschäftsbanken?

Auch für die Geschäftsbanken ergeben sich durch die Trennung

glasklare Verhältnisse. Sie kennen im wesentlichen nur noch zwei

Bereiche: einmal den Bereich der Guthaben und Kredite und zum

anderen, bezogen auf die Nachfragemittel, den Bereich der Geld-

versorgungs- und Verrechnungsdienstleistungen.

Da die Banken die Kosten dieser Dienstleistungen nicht mehr

mit Zinserträgen aus der Ausleihung der Girokontenbestände

finanzieren können, müssen sie diese den Kunden in voller Höhe

in Rechnung stellen. Diese Kosten könnten nicht nur auf die Bu-

chungsvorgänge umgelegt werden, sondern eventuell auch auf die

gehaltenen Bestandsgrößen. Mit einem solchen Negativzins

würden - wie beim Bargeld - auch die Giralgeldbestände auf das

notwendige Optimum reduziert. Ob darüber hinaus die Giralgeld-

bestände noch von der Bundesbank mit einer Umlaufsicherungs-

gebühr belegt werden müssen, würde die Praxis ergeben.

Auch die Dienstleistungen im Bargeldbereich sollten sich die

Banken - ähnlich wie beim Sortentausch - über Provisionen be-

zahlen lassen. Eine solche Maßnahme wäre nicht nur sachgerecht,

sie würde auch zur Beruhigung der Vorgänge innerhalb des Nach-

fragepotentials beitragen. Mit den Dienstleistungsgebühren für

die Bargeldein- und -auszahlungen können die Banken auch die

Kosten abdecken, die sie der Bundesbank ihrerseits für die Geld-

bereitstellung bzw. die Geldhaltung in der Kasse zahlen müssen.

Bundesbank und Geschäftsbanken haben also nur noch Berüh-

rungspunkte im Bereich der Bargeldversorgung. Die Kreditver-

gabe dagegen ist nur noch Sache der Geschäftsbanken und allein

an der Größe der Ersparnisse orientiert. Ähnlich wie heute kön-

nen diese Ersparnisse ständig zunehmen (und ggf. auch abneh-

men), jedoch ist das ohne jeden Einfluß auf das Nachfragepoten-

tial.

Erwirtschaftet ein Wirtschaftsteilnehmer in seinem Bargeld-

oder Giralgeldbestand einen Überschuß, wird er ihn zur Ko-

stenminimierung auf ein Guthabenkonto übertragen. Damit ver-

größert sich das Kreditpotential, und die Ersparnis steht einem

Kreditnehmer als Giralgeld oder Bargeld zur Verfügung. Hebt ein

Sparer sein Guthaben ab, muß die Bank in gleicher Höhe einge-

hende Tilgungen einbehalten bzw. Neukreditgewährung unterlas-

sen.

Alle Kreditgewährungen sind damit immer voll gedeckt. Ihre

Rückzahlung, wie die volle Risikovorsorge, ist allein Sache der

Banken. Ebenso die Einrichtung aller erforderlichen gemein-

schaftlichen Absicherungs- und Clearingstellen. Die Bundesbank

hat mit diesen Vorgängen - außer der Überwachung ihrer Ord-

nungsmäßigkeit - nichts zu tun und darf hier niemals mit frischem

Geld einspringen. Wie der Zins, muß auch die Regulierung der

Wechselkurse den Märkten überlassen werden. Die Notenbanken

bzw. Staaten haben nur dafür zu sorgen, daß der freie Devisen-

und Kapitalverkehr nicht spekulativ mißbraucht werden kann.

Für kurzfristige Bestandshaltungen und Umbuchungen würden

sich innerhalb der Bankguthaben ähnliche Formen finden wie die

bisherigen Sichtguthaben, deren Schwankungen jedoch weder auf

das Gesamtkreditpotential noch auf das der Nachfrage Auswir-

kungen haben würden.

Wie bilden sich nach der Geldordnungsreform die Zinsen bei den Banken?

In der Darstellung 8 wurde aufgezeigt, daß der Guthabenzins sich

im allgemeinen aus drei Teilen zusammensetzt: dem Grundzins

(Liquiditätsverzichtsprämie), einem Knappheits- und einem In-

flationsaufschlag. Da mit der vorbeschriebenen Geldordnungsre-

form Kaufkraftstabilität ermöglicht wird, verschwindet als erstes

der Inflationsanteil im Zins und damit die problematischen Kon-

junkturschwankungen. Da durch die konstruktive Umlaufsiche-

rung die Geldhalter gezwungen werden, ihr Geld auch ohne Liqui-

ditätsverzichtsprämie freizugeben, verschwindet nach und nach

auch der Grundzins. Was alleine als schwankende Größe bleibt,

ist der Knappheitsaufschlag. Da sich jedoch aufgrund des Freiga-

bedrucks auch die (heute weitgehend künstlich erhaltene) Ange-

botsknappheit für Kredite abbauen würde, sinkt auch dieser Preis

irgendwann gegen null, um bei normalen Konjunkturlagen und

korrekter schuldenfreier Haushaltspolitik der Staaten um diese

Marke zu pendeln.

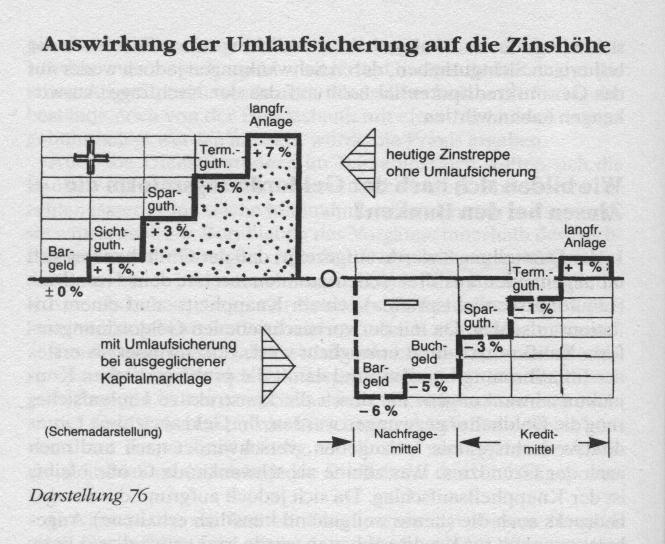

Natürlich gilt dieses Pendeln um Null nicht für alle Guthaben-

zinsen gleichermaßen. Wie die Darstellung 76 als Schema zeigt,

wird es vielmehr - genauso wie heute - auch nach der Reform, je

nach Marktlage und Einlagedauer, eine Zinstreppe geben.

Diese Treppe wird jedoch immer mehr nach unten sinken und sich

schließlich weitgehend unter Null bewegen. Allenfalls für langfri-

stige Geldüberlassungen wird es ab und zu noch geringe positive

Zinsen geben. Das Gros der kurzfristigen Ersparnisse wird dage-

gen mit Negativzinsen belastet sein. Da diese jedoch geringer sind

als die Gebühren auf Bargeld und Giralgeld, besteht auch hier ein

ausreichender Sog zur Freigabe überschüssiger liquider Bestände.

Außerdem nimmt der Trend zu langfristigen Bankeinlagen zu,

wenn alle kürzerfristigen mit Kosten belastet sind. Die heute üb-

lichen Fristentransformationen, mit denen man kurzfristige Einla-

Darstellung 76

gen in längerfristige Kredite umsetzt, dürften dann weitgehend

überflüssig werden. Natürlich bedeutet ein Guthabenzins um Null

keine kostenfreien Kredite. Vielmehr hat der Kreditnehmer wei-

terhin die Bankmarge zu tragen, in der auch die Risikoprämie ent-

halten ist.

Wie könnte man dem Geld Beine machen?

Wenn Geld gleichmäßig im Umlauf bleiben und sich kein Infla-

tionspotential bilden soll, muß es unter einem gleichbleibenden

Umlaufdruck stehen. Mit diesem Umlaufdruck muß der Vorteil

des Geldes gegenüber den Waren und der Arbeit, der dem Geld

nicht genommen werden kann und soll, kompensiert bzw. neutra-

lisiert werden. Man kann das wieder mit einem Straßenverkehrs-

vergleich verdeutlichen: Wenn die Strafgebühren für das Parken

auf der Fahrbahn in ihrer Höhe ständig schwanken würden, wäre

auch das Ergebnis schwankend: Bei steigenden bzw. höheren Ge-

bühren klappt der Fahrzeugumlauf auf den Straßen, bei sinken-

den bzw. zu niedrigen nehmen die Behinderungen des Verkehrs

durch abgestellte Fahrzeuge zu. Auch hier kann nur mit gleich-

bleibenden Gebühren ein gleichbleibendes Verhalten erreicht

werden. Dabei müssen die Gebühren mindestens so hoch sein,

daß die Vorteile des Parkens auf der Fahrbahn (Bequemlichkeit,

kurze Wege, schneller Einsatz usw.) kompensiert bzw. neutrali-

siert werden.

Genauso muß auch das gesamte Nachfragepotential unter einen

gleichmäßigen Umlaufdruck gesetzt werden, also der gesamte

Bargeld- und Giralbestand.

Beim Giralgeld ist die Sache - falls erforderlich - äußerst ein-

fach. Hier kann die Bundesbank monatlich durch die Geschäfts-

banken bestandsbezogene Gebühren abbuchen lassen, z. B. in

Höhe von jeweils einem halben oder einem Prozent. Das heißt;

alle Giralgeldbestände werden praktisch mit einem Negativzins

von sechs bzw. zwölf Prozent im Jahr belastet. Mit dieser Bela-

stung würde erreicht, daß die liquiden Bestände auf den Girokon-

ten den ausgabebezogenen Notwendigkeiten angepaßt bleiben.

Überschüssige Bestände würden auf normale Bankguthaben

übertragen und damit anderen Wirtschaftsteilnehmern zur Verfü-

gung gestellt.

Bei den Bargeldbeständen ist die Sache nicht so einfach. Hier

gibt es keine Möglichkeit, die Bestände bei den Wirtschaftsteil-

nehmern zu erfassen und zu belasten. Gott sei Dank ist das so,

denn wenn wir auch noch gläserne Taschen hätten, wären wir

als gläserne Menschen Diktaturen Orwellscher Prägung noch

eher ausgeliefert. Geld ist ein entscheidendes Stück menschlicher

Freiheit. Nicht diese Freiheit gilt es zu beschneiden, sondern le-

diglich den Mißbrauch des Freiheitsmittels, der heute zum Scha-

den aller möglich ist.

Welche praktischen Möglichkeiten bestehen beim Bargeld?

Der regelmäßige Einzug des gesamten Geldes mit einem Um-

tauschabschlag wie im Hochmittelalter steht nicht zur Debatte. Er

wäre viel zu kompliziert, aufwendig und marktstörend. Klebegeld

wie in Wörgl oder andere Modelle wie Stempel- oder Tabellengeld

sind ebenfalls kein idealer Weg. Besser wäre beispielsweise die

deutlich sichtbare Unterteilung aller Geldscheine in drei oder vier

Serien durch groß aufgedruckte Ziffern oder Buchstaben. Gege-

benenfalls könnte dann eine der Serien überraschend zum Um-

tausch aufgerufen werden. Einfacher wäre der Aufruf einer ein-

zelnen Notengröße, was ohne weiteres bei den heute umlaufenden

Geldscheinen einzuführen wäre. Dabei wäre es auch möglich, die

Umtauschaktionen schwerpunktmäßig auf die großen Scheine zu

konzentrieren, die dem Umlauf überwiegend entzogen werden.

Vielleicht wäre es auch schon ausreichend, wenn die geldausge-

bende Notenbank glaubwürdig androhen würde, Teile des Geldes

zum kostenpflichtigen Umtausch aufzurufen, wenn sie eine miß-

bräuchliche Ausweitung der Geldhaltung feststellt.

Schon vor der Einführung der neuen Geldscheine haben die

Teilnehmer eines Geldseminars an der Katholischen Akademie in

Trier einen solchen Vorschlag ausgearbeitet. Dabei sollte ledig-

lich das bekannte Kleingedruckte auf den alten Geldscheinen,

wie hier nachfolgend dargestellt, erweitert werden:

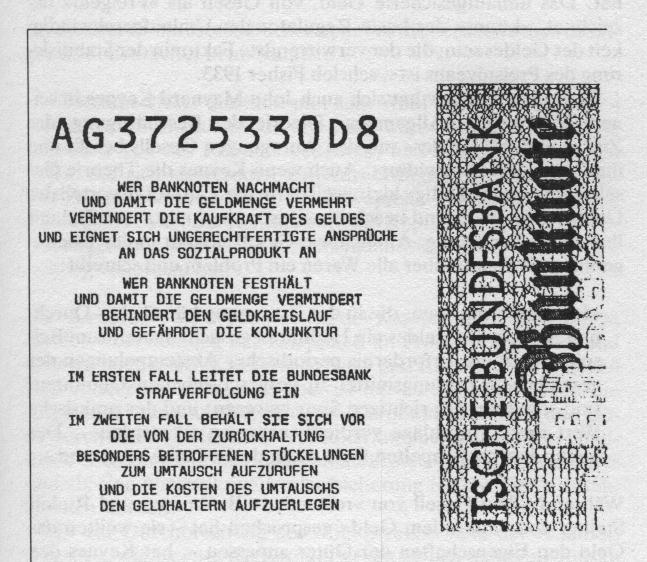

Sinn dieser Texterweiterung ist also nicht nur die Ankündigung

eines eventuellen Umtauschaufrufs, sondern auch die Informa-

tion über die schwerwiegenden Folgen von Geldzurückhaltungen.

Diese Geldmengenverminderungen sind heute nicht nur mengen-

mäßig unvergleichlich größer als die Geldvermehrungen durch

Falschgeld, sondern sie sind auch vielmals gefährlicher.

Möglicherweise würde eine solche Ankündigung eine ähnliche

Wirkung haben wie die einer Schweizer Stadt, unzulässiges Par-

ken mit 200, im Wiederholungsfall mit 1000 Franken zu bestrafen:

Auf Fahrbahnen und Bürgersteigen war kein abgestelltes Auto

mehr zu sehen. Genügt jedoch der Aufdruck auf den Geldschei-

nen alleine nicht, dürfte ein einmalig durchgeführter Umtausch-

aufruf, beispielsweise für die 1000- oder die 500-Mark-Scheine mit

einem deutlichen Abschlag, lange Wirkung haben.

Eine solche Umtauschaktion erscheint vielleicht aufwendig und

schwierig. Sie ist jedoch viel einfacher als die heutigen wöchentli-

chen Lottoausspielungen. Denn der aufgerufene Schein kann mit

dem Abschlag überall in Zahlung gegeben werden und verschwin-

det auf diese Weise über die Banken sehr rasch aus dem Verkehr.

Die neu in den Verkehr gegebenen Scheine würden sich dann

durch ihre Farbe und Gestaltung von den alten unterscheiden.

Zweckmäßig ist auch eine geringe Veränderung der Breite oder

Länge, damit die alten Scheine in Geldbündeln sofort sichtbar

werden.

Rechtlich sind solche Umtauschaktionen heute bereits möglich.

Denn in Absatz 2 § 14 des Bundesbankgesetzes heißt es: Die

Deutsche Bundesbank kann Noten zur Einziehung aufrufen. Auf-

gerufene Noten werden nach Ablauf der beim Aufruf bestimmten

Umtauschfrist ungültig.

Was sagt die Wirtschaftswissenschaft zur Frage einer konstruktiven Umlaufsicherung?

Sieht man von Felix G. Binn ab (1932-1986), von dem viele le-

senswerte und überzeugende Publikationen über die Fehlstruktu-

ren unseres Geldes vorliegen, findet man in unseren Tagen kaum

einmal eine Veröffentlichung eines Wirtschaftswissenschaftlers zu

dem Themenkomplex verbesserter Umlaufsicherungen.

Der Amerikaner Friedman hat mit seiner Chicagoer Schule

zwar die Bedeutung der Geldmenge für die Stabilhaltung der

Währungen wieder in den Vordergrund gestellt, sich mit der Frage

der Umlaufsicherung jedoch kaum befaßt. Binn hat darum dessen

Theorie einmal als naiven Monetarismus bezeichnet.

Fündig wird man in Sachen Umlaufsicherung jedoch bei Irving

Fisher, der dem Versuch von Wörgl große Bedeutung zugemessen

hat. Das umlaufgesicherte Geld, von Gesell als Freigeld be-

zeichnet, könnte der beste Regulator der Umlaufgeschwindig-

keit des Geldes sein, die der verwirrendste Faktor in der Stabilisie-

rung des Preisniveaus ist, schrieb Fisher 1933.

Besonders intensiv hat sich auch John Maynard Keynes in sei-

nem Hauptwerk Allgemeine Theorie der Beschäftigung, des

Zinses und des Geldes mit den Anregungen Gesells befaßt und

ihnen vier Seiten gewidmet. Auch wenn Keynes die Theorie Ge-

sells für unvollständig hielt, weil darin der Liquiditätsvorteil des

Geldes nicht genügend beachtet sei, ist er in Ansatz und Ziel mit

ihm weitgehend einig. Ähnlich wie Gesell sieht er in der Überle-

genheit des Geldes über alle Waren ein Problem und schreibt:

Jene Reformatoren, die in der Erzeugung künstlicher Durch-

haltekosten des Geldes ein Heilmittel gesucht haben, zum Bei-

spiel durch das Erfordernis periodischer Abstempelungen der

gesetzlichen Zahlungsmittel zu vorgeschriebenen Gebühren,

sind somit auf der richtigen Spur gewesen; und der praktische

Wert ihrer Vorschläge verdient, erwogen zu werden . . . Der

hinter dem gestempelten Geld liegende Gedanke ist gesund.

Während Silvio Gesell von rostenden Banknoten und Rudolf

Steiner von alterndem Geld gesprochen hat - sie wollten das

Geld den Eigenschaften der Güter anpassen -, hat Keynes den

Begriff Durchhaltekosten (carrying costs) in die Diskussion ein-

gebracht. Dabei hatte er nicht nur das zu erreichende Gleichge-

wicht zwischen Geld und Gütern im Auge, sondern er stellte auch

die Folgen solcher Durchhaltekosten für die Kapitalrendite her-

aus. Er erkannte, daß ein Geld, zum Angebot gezwungen wie die

Güter und die menschliche Arbeit, in der Lage sein würde, inner-

halb einer Generation die Grenzleistungsfähigkeit des Kapitals

(sein Ertrag, d. V ) . . . auf ungefähr Null herunterzubringen.

Und weiter schreibt er, ganz übereinstimmend mit Gesell:

Wenn ich recht habe mit meiner Annahme, daß es verhältnis-

mäßig leicht sein sollte, Kapitalgüter so reichlich zu machen,

daß die Grenzleistungsfähigkeit des Kapitals null ist, mag dies

der vernünftige Weg sein, um allmählich die verschiedenen an-

stößigen Formen des Kapitalismus loszuwerden.

An anderer Stelle seines Buches nennt er die sozialen Auswirkun-

gen noch deutlicher beim Namen:

Obschon dieser Zustand nun sehr wohl mit einem gewissen

Maß von Individualismus vereinbar wäre, würde er doch den

sanften Tod des Rentiers bedeuten, und folglich den sanften

Tod der sich steigernden Unterdrückungsmacht des Kapitali-

sten, den Knappheitswert des Kapitals auszubeuten . . . Ich

betrachte daher die Rentnerseite des Kapitalismus als eine vor-

übergehende Phase, die verschwinden wird, wenn sie ihre Lei-

stung vollbracht hat.

Die Leistung, die der Zinsertrag des Kapitals zu erfüllen hat, ist

die der Überwindung der Knappheit an Produktionsstätten und

Gütern, mit der sich Knappheitszinsen und Renditen selbst gegen

Null abbauen würden. Das aber ist nur zu erreichen, wenn die

Möglichkeit ausgeschaltet wird, diese Produktionsstätten und Gü-

ter durch einen Geldstreik künstlich knapp zu halten. Der Geld-

streik aber kann nur mit Durchhaltekosten, die nichts anderes

sind als eine konstruktive Umlaufsicherung für das Geld, durch-

brochen werden.

Mit der Durchbrechung des Geldstreiks bzw. der Liquidi-

tätsfalle, wie Keynes das nannte, gehen jedoch nicht nur Zinsen

und Kapitalrenditen zurück und damit die sich heute aufbauenden

sozialen Spannungen. Genauso baut sich der Überschuldungs-

druck ab und damit der Zwang zu einem ständigen Wirtschafts-

wachstum. Denn so wie man durch Knapphaltung der Löhne

Menschen zu ständigen Überleistungen zwingen kann, so eine

ganze Volkswirtschaft durch Knapphaltung des Kapitals: Denn

die hoch bleibenden Zinsen müssen nicht nur erarbeitet werden,

sie bewirken auch ein ständiges Wachstum der Geldvermögen und

der Schulden, die nur durch weiteres Wirtschaftswachstum zu tra-

gen sind. Mit sinkenden Zinsen würden nicht nur diese Negativfol-

gen abgebaut, sondern auch die Massen der unruhestiftenden Spe-

kulationsmilliarden in den Händen jener Minderheiten, die immer

weniger wissen, was sie mit ihren zinsbedingt wuchernden Reich-

tumsüberschüssen anfangen sollen.

Kann ein Land allein mit einer umfassenden Geldordnungsreform beginnen?

Jedes Land, das eine eigene Währung hat, bestimmt deren Stabili-

tät und damit seine Konjunkturentwicklung selbst. Wäre es an-

ders, würden wir in aller Welt die gleichen Inflations- und Zins-

sätze und die gleichen Leistungsergebnisse haben. Allein in

Europa klaffen jedoch diese Größen um mehrere hundert Prozent

auseinander. Selbst innerhalb der EG waren beispielsweise die In-

flations- und Zinssätze in Griechenland oder Portugal zeitweise

zwei- bis dreimal höher als in Frankreich oder in der Bundesrepu-

blik. Daraus ergibt sich, daß genausogut die Inflation auch einmal

in einem einzelnen Land bei null liegen kann.

Mit jedem Prozentpunkt geringerer Inflations- und Zinssätze

würde in diesem Land - sofern der Geldumlauf gesichert ist - die

Wirtschaft immer stabiler und gesünder werden. Außerdem bie-

ten Länder mit niedrigen Zinsen günstige Standortbedingungen,

ähnlich wie Länder mit niedrigen Löhnen oder Steuern. Das

heißt, spekulatives Kapital (das alle Volkswirtschaften belastet)

würde möglicherweise ins Ausland gehen. Investives Kapital aber

(das alleine den Volkswirtschaften nützt) würde ins Land kom-

men. Denn Investoren setzen auf langfristige Sicherheit, Speku-

lanten auf kurzfristigen Gewinn.

Die Schweiz war bekanntlich über Jahrzehnte hinweg das Land

mit den niedrigsten Zinsen, und trotzdem hat es nie an Kapital für

Investitionen gefehlt. Und so wie in der ersten Hälfte des Jahrhun-

derts die Notenbanken nach und nach jenen folgten, die sich von

der Goldbindung befreien, so werden sie auch denjenigen folgen,

die als erste die Inflation und die Umlaufstörungen durch eine ge-

eignete Umlaufsicherung überwinden.

Für die Art der technischen Durchführung einer wirksamen

Umlaufsicherung wurden wiederholt verschiedene Verfahren

theoretisch vorgeschlagen und zum Teil in Einzelfällen auch

praktisch angewandt mit guten technischen und ganz überra-

schenden wirtschaftlichen Erfolgen. Hier die zweckmäßigste

Wahl zu treffen, wird Sache der Praxis und der Erfahrung

sein. . . Dringend ist zunächst die Erkenntnis, daß die vorge-

schlagene Reform als solche eine Notwendigkeit, ja eine Le-

bensnotwendigkeit unserer heutigen Wirtschaft ist und daß

selbst die unzweckmäßigste Form ihrer technischen Durchfüh-

rung noch tausendmal zweckmäßiger für das Wirtschaftsganze

ist als ihre Unterlassung.

Das schrieb Ernst Winkler bereits 1952 in seinem bereits mehrfach

zitierten Buch Theorie der Natürlichen Wirtschaftsordnung den

Notenbanken ins Stammbuch. Es wäre erfreulich, wenn sie sich in

dieser Richtung einmal Gedanken machen würden.

Vielleicht könnte man den erforderlichen Lernprozeß beschleu-

nigen, wenn man - wie Johan Galtung bezogen auf die Arbeitslo-

sigkeit und die Einkommen der Wirtschaftsprofessoren einmal

vorgeschlagen hat - die Einkommen der Notenbankverantwort-

lichen an die Leistung koppeln würde. Konkret: Die Gehälter

würden bei jedem Prozent Inflation z. B. um fünf oder zehn Pro-

zent gekürzt. - Neuseeland soll eine solche Koppelung eingeführt

haben, nach Aussage von Prof. Otmar Issing, Mitglied des Direk-

toriums der Deutschen Bundesbank, bereits mit Erfolg.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.