Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

31. Kapitel

Von den Symptomen zu den Korrekturen

Unsere demokratische Ordnung und das

bisherige Finanz- und Geldwesen können

nicht mehr zusammen bestehen bleiben.

Eines muß dem anderen den Weg frei ge-

ben.

Vincent C. Vickers *

*Britischer Großindustrieller, von 1910 bis 1919 Gouverneur der Bank von England,

"Wirtschaft als Drangsal, 1938

Wahrscheinlich käme kaum jemand auf die Idee, dem anhalten-

den Baumsterben durch eine Vergesellschaftung der Forstwirt-

schaft, alternative Waldbauernbetriebe oder gar Abschaffung der

Wälder Einhalt bieten zu wollen. Bei den sich immer mehr ab-

zeichnenden Problemen im Bereich der Wirtschaft und des Geld-

systems glauben jedoch allzu viele, diese durch Verstaatlichung

der Banken, mehr Mitbestimmung bei der Kreditvergabe oder al-

ternative Betriebsformen überwinden zu können.

Erkennend, daß irgend etwas mit dem Geld nicht stimmt, wol-

len andere durch lokale Ersatzgeldausgaben, geldlose Verrech-

nungsringe usw. dem Problem entgehen. Noch Radikalere wollen

- das Kind mit dem Bad ausschüttend - gleich das gesamte Geld

abschaffen. Wieder andere meinen, an all unseren Problemen sei

der Mensch schuld, und darum müsse man ihn ändern. Aber wie

beim Waldsterben hilft auch bei den im Bereich der Wirtschaft

und des Geldes gegebenen Problemen nur eines: Nicht an den

Symptomen hängenbleiben, sondern über sie hinaus bis auf die

Ebene der auslösenden Ursachen vordringen. Denn nur hier be-

steht die Möglichkeit zu einer wirksamen Korrektur.

Wo müssen die Änderungen ansetzen?

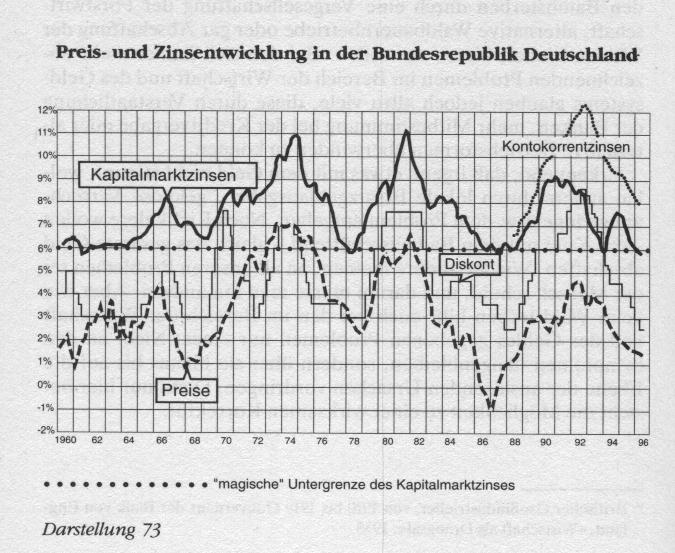

In der nachfolgenden Darstellung 73 sind noch einmal die Ent-

wicklungen der Inflations- und Zinssätze wiedergegeben, und

zwar mit ihren vierteljährlichen Veränderungsraten von 1960 bis

1995. Zusätzlich markiert ist dabei die Sechs-Prozent-Linie als

magische Untergrenze für den Kapitalmarktzins.

Aus dieser Darstellung gehen die entscheidenden Negativsym-

ptome hervor, die überwunden werden müssen: Einmal die dau-

ernden Schwankungen der Geldkaufkraft, u. a. verantwortlich für

die extremen Zinsausschläge und damit die auf Dauer zerstöreri-

schen Wechselbäder zwischen Aufschwung und Rezession. Zum

zweiten der sich ständig über sechs Prozent bewegende Kapital-

marktzins, verantwortlich für die Überentwicklung von Geldver-

mögen und Schulden mit ihren negativen Folgen im sozialen, öko-

nomischen und ökologischen Bereich.

Darstellung 73

Aus dieser Eingrenzung der wichtigsten Symptome ergibt sich

auch die Aufgabenstellung:

l. Die Kaufkraft unseres Geldes muß (endlich!) stabil gehalten

werden. Das heißt, die nachfragende Geldmenge muß der her-

ausgegebenen und diese dem Angebot entsprechen.

2. Der Zins muß den Marktkräften genauso unterstellt werden

wie alle anderen Knappheitsgewinne. Das heißt, er muß mit der

Sättigung der Märkte gegen null heruntergehen.

Um diese Forderungen erfüllen zu können, bedarf es mehrerer

Voraussetzungen :

- Das Geld muß allen anderen öffentlichen Einrichtungen recht-

lich gleichgestellt werden, damit der Mißbrauch als Spekula-

tionsmittel eingedämmt werden kann.

- Das Geld muß neben dem Annahmezwang mit einem Weiterga-

bezwang verbunden werden, damit neben der Menge auch der

Geldumlauf steuerbar wird.

- Geld und Guthaben müssen präzise unterschieden und die

Giralgeldbestände dem Kreditpotential der Banken entzogen

werden, damit die Menge der gesamten Nachfragemittel kon-

trollierbar wird.

Was kennzeichnet öffentliche Einrichtungen?

Öffentliche Einrichtungen sind dadurch gekennzeichnet, daß

jeder Bürger sie unter gleichen Voraussetzungen nutzen, aber nie-

mand sie blockieren darf. Denn mit der Blockade einer öffent-

lichen Einrichtung über den Nutzungszweck hinaus werden an-

dere an der Nutzung gehindert. Das gilt z. B. für jeden, der seinen

Wagen nach der Fahrt auf der Fahrbahn stehenläßt oder sich in

einer Telefonzelle nach dem Anruf häuslich niederläßt.

Öffentliche Einrichtungen sind außerdem dadurch gekenn-

zeichnet, daß sie niemals gleichzeitig privates Eigentum sein oder

als solches rechtlich behandelt werden können. Denn nichts kann

zwei Herren dienen, ohne daß daraus Probleme entstehen. Wei-

terhin sind öffentliche Einrichtungen im allgemeinen dadurch ge-

kennzeichnet, daß ihre Nutzung mit Kosten verbunden ist, die der

Nutzer - direkt oder indirekt - zu tragen hat.

Überprüft man daraufhin das von der Bundesbank herausgege-

bene Geld, so gilt das, nach § 14 Bundesbankgesetz, in unserem

Land als das einzige unbeschränkte gesetzliche Zahlungsmittel.

Diese Einstufung und viele andere Indizien bestätigen zweifels-

frei, daß es sich bei dem heute allein vom Staat bzw. der dafür

eingesetzten Notenbank herausgegebenen Geld um eine öffent-

liche Einrichtung handelt. Trotzdem wird der Geldschein gleich-

zeitig als privates Eigentum gesehen. Erklärt wird dieser Wider-

spruch mit der Einstufung des Geldes als bewegliche Sache. An

beweglichen Sachen aber wird - lt. Bundesbank - nach § 929

BGB Eigentum begründet. Derjenige, der das alleinige gesetz-

liche Zahlungsmittel in die Hand bekommt, ist also nicht nur

Nutzer dieser Einrichtung, sondern er wird gleichzeitig ihr Eigen-

tümer. Das heißt, nicht nur der Anspruch an den Markt, den der

Geldschein dokumentiert, ist Eigentum des Geldempfängers,

sondern auch der Schein selbst. Und da der Eigentümer mit den

ihm gehörenden Sachen grundsätzlich nach Belieben verfahren

kann (§ 903 BGB), bestätigt weiter die Bundesbank, ist er . . .

auch nicht gehindert, in seinem Eigentum stehende Banknoten

und Münzen . . . unbrauchbar zu machen. Daß er das Geld dem

Kreislauf entziehen kann und darf, steht bei dieser Sicht wohl gar

nicht erst zur Debatte.

Was ist die Folge der heutigen Rechtslage?

Die Folge dieser heutigen rechtlichen Einordnung des Geldes ist,

daß jeder Wirtschaftsteilnehmer das Recht hat, den Geldkreislauf

zu unterbrechen und damit die Konjunktur zu stören. Und unter

dieser irrealen Bedingung erwartet man von der Bundesbank, daß

sie die Geldmenge kaufkraftstabil steuert!

Man stelle sich einmal vor, bei der Bundesbahn würde man den

Güterverkehr nach dem gleichen Modell regeln wie die Bundes-

bank den Geldverkehr: Wer bei der Bundesbahn einen Waggon

benutzt - zweifelsfrei eine bewegliche Sache -, hätte dann das

Recht, ihn nach Belieben an der Rampe stehenzulassen und damit

den Güterverkehr zu behindern. Ganz gewiß hätte die Bundes-

bahn mit der Steuerung des Güterverkehrs ähnliche Schwierigkei-

ten, wie die Bundesbank heute mit der des Geldes: Mal würden

dem Verkehr viele Waggons entzogen, und die Bahnverwaltung

wäre (mit Verzögerung) gezwungen, zusätzliche in den Verkehr

zu geben. Mal gäbe es zu viele Waggons auf den Schienen, und die

Bahnverwaltung müßte versuchen, sie aus dem Verkehr zu zie-

hen, usw.

Mit der gespaltenen Einstufung des Geldes als gleichzeitig pri-

vates und öffentliches Gut wird aber auch unser Rechtsempfinden

strapaziert. Denn während der Blockierer einer öffentlichen Ein-

richtung im allgemeinen mit Sanktionen rechnen muß, ist das

beim Geld umgekehrt. Hier wird das gemeinschaftsschädigende

Tun nicht mit Strafgebühren belegt, sondern die Aufgabe der

Blockade mit einer Prämie belohnt, deren Höhe der Blockierer

sogar noch selbst bestimmen kann. Überträgt man diese Methode

aus dem Geldverkehr wieder auf den Bahnverkehr, dann bliebe

der Blockierer eines Waggons nicht nur ungeschoren. Vielmehr

müßten die an der Waggonnutzung gehinderten Spediteure dem

Blockierer eine Freigabeprämie anbieten und zahlen, die diesem

angemessen erscheint.

Diese Beispiele dürften bereits zeigen, daß wir kaum eine

Chance haben, zu einem stabilen Geld und einem geordneten

Wirtschaftsleben zu kommen, solange man die Rechtslage bei un-

serem Geld in der heutigen Gespaltenheit bestehen läßt.

Warum gibt es einen Annahme-, aber keinen Weitergabezwang?

Unser heutiges Geld ist nicht nur das alleinige gesetzliche Zah-

lungsmittel, es steht auch unter Annahmezwang. Wer gegenüber

einem anderen eine in Geld meßbare Forderung hat, ist verpflich-

tet, dafür DM anzunehmen. Das heißt, er kann nicht statt der DM

z. B. einen Ausgleich in Dollar oder irgendwelchen Sachgütern

fordern. Dieser Annahmezwang ist eigentlich überflüssig, denn

bekanntlich nimmt jeder gerne Geld an, ja, fast alle sind bemüht,

ihre Leistungen in Form von Gütern oder Arbeit möglichst schnell

gegen Geld zu tauschen. Kaum jemand käme auch auf die Idee,

etwas anderes als Geld zu verlangen. Denn Geld ist der universale

Schlüssel zu allen anderen Gütern.

Der an das Geld gekoppelte Annahmezwang ist also in der Pra-

xis überflüssig. Er ist allenfalls vorbeugender Natur und für den

Fall gedacht, daß der Staat das Geld durch Inflation ruiniert. Doch

in solchen Situationen hat der Annahmezwang kaum noch Wir-

kung. Wie wir zur Zeit in den Staaten Osteuropas mit hohen Infla-

tionsraten erleben, kann man die Menschen von der Flucht in

harte Währungen oder den Tauschhandel nicht abhalten.

Was jedoch dringend erforderlich wäre, ein Weitergabezwang,

fehlt seltsamerweise bei unserem Geld. Denn so gerne jeder Geld

annimmt, so ungern gibt er es wieder her. Nimmt man jedoch Geld

lieber an als man es weitergibt, dann muß es zu Stockungen im

Geldkreislauf kommen. Vergleichbar ist das mit einer Straßenver-

kehrsordnung, die zwar den Autofahrer zwingt, beim Fahren die

öffentlichen Straßen zu benutzen, sie aber nicht im gleichen Maße

zwingt, sie hinterher auch wieder zu räumen.

Noch mal: Was man ohnehin gerne tut, nämlich Geld anneh-

men, ist vom Staat rechtlich geregelt. Das, was man nicht gerne

tut, nämlich Geld wieder hergeben, bleibt trotz der negativen Fol-

gen freigestellt. Dabei wäre hier allein ein staatlicher Zwang erfor-

derlich.

Auch das macht deutlich, daß jede Notenbank bei ihrer Stabi-

litätsaufgabe überfordert ist, wenn die Rahmenbedingungen für

den Umgang mit Geld solchen falschen Programmierungen unter-

liegen. Das gilt auch für den Tatbestand, daß Geld sowohl als

Tauschmittel wie als Wertaufbewahrungsmittel betrachtet wird,

so als ob eine Straße gleichzeitig als Fahrbahn und Parkfläche die-

nen könnte.

Wilhelm Hankel hat in seinem Buch John Maynard Keynes

auf diese Problematik einmal hingewiesen:

Die Doppelrolle des Geldes als Tauschmittel für den Güter-

kauf und alternativ dazu als Wertaufbewahrungsmittel für die

Vermögensbildung ist in jeder Marktwirtschaft für Überra-

schungen gut. Geld ist also kein produktions- und beschäfti-

gungsneutraler "Schleier", sondern die ständig tickende

"Zeitbombe", die den marktwirtschaftlichen Zusammenhang

zwischen gesamtwirtschaftlichem Angebot und gesamtwirt-

schaftlicher Nachfrage auseinanderreißen kann.

Um die im Zitat angesprochenen schwerwiegenden Folgen aus

dieser Doppelfunktion wenigstens zu minimieren, lockt bzw:

treibt man das zurückgehaltene Geld heute mit Zins bzw. Inflation

in den Kreislauf zurück. Man kann also sagen, daß man einen gro-

ben Fehler in der Geldfunktionsordnung durch destruktive Mittel

wettzumachen versucht.

Wie teuer uns diese Umlaufsicherungsmethode zu stehen

kommt, geht aus Teil III und Teil IV hervor.

Warum ist eine wirksame Geldumlaufsicherung notwendig?

Erinnern wir uns. Die Nachfrage in einer Volkswirtschaft resul-

tiert aus Geldmenge mal Geldumlauf. Eine stabile Währung setzt

also nicht nur die Beherrschung der Nachfragemittelmenge vor-

aus, sondern auch die ihrer Einsatzhäufigkeit. Notenbanken kön-

nen darum Kreislaufstörungen und Kaufkraftschwankungen so

lange nicht vermeiden, wie sie nur die Geldmenge kontrollieren,

nicht aber den Geldumlauf. Anders ausgedrückt: Nur wenn es den

Notenbanken gelingt, die herausgegebene Geldmenge mit der

nachfragenden in Deckung zu bringen, bleibt der Kreislauf ge-

schlossen und ist Kaufkraftstabilität erreichbar.

Auf den Umlauf des Geldes können die Notenbanken jedoch

heute nur indirekt Einfluß nehmen, nämlich über Zins und Infla-

tion. Da diese indirekten und zum Teil auf Psychologie aufbauen-

den Eingriffe in ihrer Wirkung weder zeitlich noch umfangmäßig

kalkuliert werden können, sind sie entsprechend unberechenbar.

Die heutigen Bemühungen der Notenbanken zur Stabilisierung

des Geldumlaufs und damit der Geldkaufkraft ähneln dem Ver-

such eines Autofahrers, der seinen Wagen auf der Fahrbahnmitte

halten möchte, aber wegen schlechter Sicht die Abweichung da-

von erst bemerkt, wenn er mit den Rädern auf den Randstreifen

gerät. Werden dazu noch die Steuerkorrekturen erst mit schwan-

kenden Zeitverzögerungen wirksam, kommt es nur zufällig ein-

mal dazu, daß das Fahrzeug eine Weile auf der Fahrbahnmitte

verbleibt. Und da der Fahrer wegen des Gegenverkehrs ein Ab-

weichen nach links mehr fürchtet als eines nach rechts, wo nur

der unbefestigte Randstreifen droht, wird er dazu tendieren, mög-

lichst immer etwas rechts von der Fahrbahnmitte zu verbleiben.

Genauso machen es auch die Notenbanken. Da ein Abdriften der

Kaufkraft nach links in die Deflation vielmals gefährlicher ist als

eines nach rechts in die Inflation, versuchen sie erst gar nicht,

die Fahrbahnmitte eines stabilen Geldes präzise anzusteuern,

sondern fahren lieber etwas daneben im Bereich geringer Infla-

tion, wenngleich sich dabei feste Größen niemals einhalten lassen

und die Gefahr, bei den Korrekturen ins Schleudern zu geraten,

ständig zunimmt.

Wirkt sich eine konstruktive Geldumlaufsicherung auch auf den Geldstreik aus?

Das Verhalten von Menschen wird entscheidend von den Vor-

und Nachteilen beeinflußt, die damit verbunden sind. Konkret

und bezogen auf das Geld: Bei steigenden Zins- und Inflationssät-

zen nimmt die Bereitschaft zu, anderen überschüssige Einkom-

men zu überlassen, bei sinkenden Sätzen nimmt sie ab.

Diese Wirkungen gehen ebenfalls aus Darstellung 73 hervor:

Der Zins am Kapitalmarkt steigt zwar mit der Inflation auf und ab.

Sein Absinken verlangsamt sich jedoch mit der Annäherung an die

markierte Untergrenze von sechs Prozent. Selbst wenn die Infla-

tion in den Keller geht, wie beispielsweise 1986, bleibt der Zins

an dieser Marke hängen. Allenfalls kurzfristig kommt es einmal zu

ihrer Unterschreitung. Ursache jenes Tatbestandes ist die nachlas-

sende Wirkung der heutigen Umlaufsicherungsmittel in solchen

Situationen: Die Inflation fällt als Peitsche völlig aus. Das Lock-

mittel Zins ist nicht mehr hoch genug, um den Einkommensüber-

schußbesitzer zur langfristigen Geldfreigabe zu bewegen.

Eine ständig gleichmäßig wirksame Umlaufsicherung würde da-

gegen einen gleichbleibenden Druck ausüben. Sie würde also

nicht nur die Geldmenge steuerbar machen, sondern auch dafür

sorgen, daß Angebot und Nachfrage die heutige Zinsuntergrenze

von etwa sechs Prozent durchbrechen können. Das heißt, der

heute an dieser Grenze eintretende Geldstreik könnte verhin-

dert werden.

Mit einer solchen konstruktiven Umlaufsicherung würden sich

also sowohl die Inflation überwinden wie der Zins senken lassen.

Mit sinkenden Zinsen käme es über weitere Investitionen schließ-

lich zu einer echten Sättigung der Märkte und einer Überwindung

des unnatürlichen Wachstumszwangs.

Zu diesem Sättigungsprozeß bedarf es jedoch keiner weiteren

Leistungssteigerung. Denn dafür können, nach Wegfall des zins-

bedingten Wachstumszwangs, die freiwerdenden Kapazitäten aus

den inhumanen Produktionsbereichen eingesetzt werden, die

heute nur zur rentablen Kapitalbindung erforderlich sind, von der

Rüstung bis zur Raumfahrt usw.

Gibt es Beispiele für zinsunabhängige Umlaufsicherungen?

Erinnern wir uns an die im 5. Kapitel beschriebene Brakteatenzeit

im Hochmittelalter. Die Beständigkeit des Geldumlaufs und da-

mit der wirtschaftlichen Konjunktur wurde damals durch regelmä-

ßige bzw. überraschende Umtauschaktionen des gesamten gülti-

gen Geldes erreicht, bei denen der Münzherr jeweils einen festen

Anteil von 20 oder 25 Prozent als Schlagschatz oder Präge-

steuer einbehielt. Die Folge war, daß kaum jemand Geld ansam-

melte, denn das zu tragende Verlustrisiko war um so höher, je

mehr Geld man jeweils in der Hand behielt. Der natürliche Jo-

ker Vorteil des Geldes (Suhr) gegenüber den einzutauschenden

Gütern wurde also durch eine Art Schwarzen Peter kompen-

siert. Um den Schwarzen Peter möglichst schnell loszuwerden,

war man sogar bereit, sein Geld auch zu einem niedrigen Zins oder

ganz ohne Aufschlag zu verleihen.

Ein anderes historisches Beispiel, dessen Wirkungen genau do-

kumentiert sind, ist das sogenannte Wunder von Wörgl in der

Depression der 30er Jahre. Aufgrund der damaligen Geldmen-

genreduzierung und des folgenden deflationären Preisverfalls

erlahmte überall die Wirtschaft. In der Tiroler Gemeinde Wörgl,

einem Eisenbahnknotenpunkt zwischen Kufstein und Innsbruck,

versuchte der dortige sozialdemokratische Bürgermeister Unter-

guggenberger, die Ursachen von Stagnation und Arbeitslosigkeit

und damit der leeren Gemeindekassen zu ergründen, und wurde

bei dem deutsch-argentinischen Sozial- und Geldreformer Silvio

Gesell fündig. In dessen Hauptwerk Die natürliche Wirtschafts-

ordnung fand er die Zusammenhänge zwischen Geldumlauf und

Wirtschaftskrise dargelegt.

Unterguggenberger verstand, im Gegensatz zu den Wirt-

schaftsverantwortlichen, daß dem Geld damals Beine gemacht

werden mußten, um die Krise zu überwinden. Die von ihm

herausgegebenen Arbeitsbestätigungsscheine, für die er im

gleichen Umfang Schillinge bei der lokalen Bank hinterlegte, wa-

ren darum mit einem Umlaufmotor versehen, der ihre Zurück-

haltung mit Nachteilen verband: Auf der Rückseite der Scheine

waren zwölf Felder, die jeden Monat nacheinander mit einer Kle-

bemarke zu füllen waren, wenn der Nennwert des Scheins erhal-

ten werden sollte. Da fast jeder die Kosten der Klebemarke in

Höhe von einem Prozent des Nennwertes sparen wollte, gab man

die Scheine möglichst im gleichen Rhythmus wieder aus, in dem

man sie einnahm: Die Wirtschaft belebte sich, in die Gemeinde-

kasse floß wieder Geld, und während ringsherum die Arbeitslo-

sigkeit weiter anstieg, ging sie in Wörgl deutlich zurück.

Das Wirtschaftswunder von Wörgl erregte ein über die

Grenzen reichendes Aufsehen. Der spätere französische Mini-

sterpräsident Daladier fuhr nach Wörgl und berichtete ausführ-

lich im französischen Parlament. Der bekannte amerikanische

Geldtheoretiker Irving Fisher schickte einen Assistenten nach Ti-

rol, hielt das Modell zur Überwindung der US-Rezession für ge-

eignet und bezeichnete sich selbst als bescheidenen Schüler Sil-

vio Gesells. Doch als dann mehrere hundert Bürgermeister

Österreichs das Wörgler Modell nachmachen wollten, wurde es

von der Nationalbank in Wien verboten. Sie betrachtete die Ar-

beitsbestätigungsscheine als Geld und sah sich in ihrer Autono-

mie gefährdet. Über die positiven Auswirkungen dieses Geldes

und die negativen ihres eigenen haben sich die Verantwortlichen

in der Notenbank, wie auch die Mehrzahl der Wirtschaftswissen-

schaftler, offensichtlich keinerlei Gedanken gemacht. Wie heute

war auch damals die Frage der Geldordnung und ihrer Fehlstruk-

turen tabu.

Zum 50. Jahrestag dieses Wörgler Experimentes brachte die

Monatszeitung des Österreichischen Gewerkschaftsbundes Ar-

beit & Wirtschaft im März 1983 noch einmal einen ausführ-

lichen Bericht.

Darin hieß es unter anderem:

Unterguggenberger hatte

nicht die Absicht, in Österreich

eine neue Währung einzu-

führen oder die Nationalbank

in ihren Rechten zu schmälern.

Was er aber wollte, ist ihm für

die Spanne von 14 Monaten ge-

lungen: Mit Herz und Verstand

hat er in die kleine Gemeinde,

in der er jeden kannte, in der

Hunderte seiner Eisenbahner-

kollegen lebten und hungerten,

einen Hoffnungsschimmer ge-

tragen. Er hat ermöglicht, daß

Familien sich wieder satt essen

konnten, daß Schuhe und Klei-

der wieder einmal instand ge-

setzt, dringende Schulden teil-

weise abgezahlt werden konn-

ten und daß aus einem ver-

wahrlosten Winkel eine ge-

pflegte kleine Stadt wurde.

Man sollte meinen, daß zumindest die Gewerkschaften heute ge-

nug Anlaß hätten, nicht nur an solche Erfolgsmodelle zu erinnern,

sondern sich auch etwas intensiver mit den Wirkungsmechanis-

men unseres Geldes zu befassen.

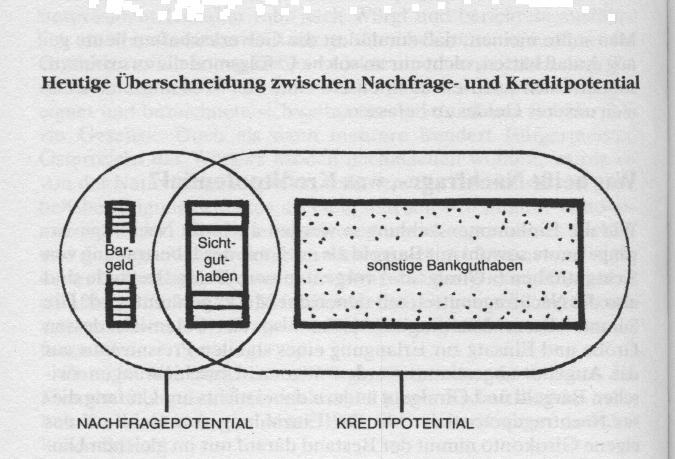

Was heißt Nachfrage-, was Kreditpotential?

Wie die Einkommenszahlungen werden auch die Nachfragevor-

gänge heute sowohl mit Bargeld als auch mit der Übertragung von

Sichtguthaben (Giralgeld) vorgenommen. Beide Bestände sind

also die Nachfragemittel, mit denen der Markt geräumt wird: Die

Summe dieser Nachfragemittel ist also das Potential, dessen

Größe und Einsatz zur Erlangung eines stabilen Preisniveaus auf

das Angebot abgestimmt werden müssen. Umschichtungen zwi-

schen Bargeld und Giralgeld ändern dabei nichts am Umfang die-

ses Nachfragepotentials. Mit der Einzahlung von Geld auf das

eigene Girokonto nimmt der Bestand darauf nur im gleichen Um-

fang zu, wie der Bestand des gehaltenen Geldes abnimmt. Das

alles gilt nicht nur für den einzelnen Vorgang, sondern genauso für

die Summe aller Vorgänge in einer Volkswirtschaft.

Das Kreditpotential in einer Volkswirtschaft entspricht dagegen

den Einkommensüberschüssen der Wirtschaftsteilnehmer, die sie

anderen zur Verfügung stellen, ob direkt oder über die Banken.

Das Kreditpotential der Banken ist also identisch mit den bei ihnen

gebildeten Guthaben der Wirtschaftsteilnehmer, zuzüglich ande-

rer Formen der Geldhergabe wie Schuldverschreibungen usw.

Da die Banken jedoch auch die Sichtguthaben als Kreditpot-

ential betrachten, kommt es hier zu einer Überschneidung zwi-

schen Nachfrage- und Kreditpotential, wie die Schemadarstellung

74 mit annähernden Größen zeigt.

Diese Überschneidung führt im Bereich der Sichtguthaben zu

einer Doppelnutzung. Denn während die übrigen Guthaben bei

den Banken eine Überlassung von Kaufkraft an andere darstellen,

kann der Besitzer von Sichtguthaben damit weiterhin selbst Nach-

frage halten.

Diese Nutzungsverdoppelung der Nachfrage ist jedoch nur ein

einmaliger Vorgang, der in dem Maße eintritt, wie Bargeldhalter

Darstellung 74

ihre Zahlungsgewohnheiten zugunsten bargeldloser Nachfrage

verändern.

Da diese Veränderungen der Zahlungsgewohnheiten langfristi-

ger Natur sind, kann diese Doppelnutzung der Sichtguthaben

durch Verminderung des Bargeldes ausgeglichen werden. Das fin-

det in der Praxis auch statt, wie die Umstellung der Lohnzahlun-

gen auf Girokonten in den 50er und 60er Jahren gezeigt hat: Wäh-

rend die Bargeldmenge, gemessen am Sozialprodukt, um rund

zwei Prozent zurückging, nahmen die Sichtguthabenbestände nur

um rund ein Prozent des BSP zu. Trotzdem ist eine saubere Tren-

nung beider Potentiale erforderlich.

Warum müssen beide Bereiche getrennt werden?

Die Zahlungsgewohnheiten der Wirtschaftsteilnehmer sind zwar

relativ stabil. Trotzdem unterliegen sowohl die Bargeld- als auch

die Sichtguthabenhaltungen ständigen Schwankungen. Diese

Schwankungen nehmen mit dem allgemeinen Trend zur Spekula-

tion zu, vor allem in Phasen niedriger Zins- und Inflationsraten.

Dies geschieht einmal durch erhöhte Bargeldhaltungen, die die

Bundesbank zur Geldausweitung zwingen (siehe Kapitel 10).

Zum anderen aber auch durch Aufstockung der Sichtguthaben zu

Lasten anderer Bankguthaben. Mit dieser Rückverlagerung von

Ersparnissen in die Sichtguthaben weitet jedoch der Guthabenbe-

sitzer sein Nachfragepotential aus; ohne daß es zu einer entspre-

chenden Verringerung des Kreditpotentials kommt. Auch wenn

diese spekulativen liquiden Geldhaltungen nur zu einem geringen

Teil in die Nachfrage gehen, bildet sich hier ein Unsicherheitspo-

tential, das die Bundesbank kaum unter Kontrolle halten kann.

Machen wir uns die unterschiedlichen Vorgänge und Wirkun-

gen noch einmal klar:

Wenn jemand Bargeld auf ein Spar- oder Terminguthaben ein-

zahlt, verringert sich seine eigene Nachfragemöglichkeit im glei-

chen Umfang, wie die Bank Kredit gewähren kann.

Wenn jemand aber Bargeld auf sein Sichtguthaben einzahlt,

bleibt seine Nachfragemöglichkeit gleich. Trotzdem kann die

Bank über Kredite aus dem Sichtguthaben zusätzliche Kaufkraft

an Dritte vergeben. Hebt umgekehrt jemand von seinem Spar-

oder Terminguthaben Bargeld ab, verringert sich die Kreditge-

währungsmöglichkeit der Banken in gleicher Höhe, wie der Spa-

rer seine Nachfragemöglichkeit vergrößert. Überträgt er jedoch

den gleichen Betrag von seinem Spar- oder Terminguthaben auf

sein Sichtguthaben, vergrößert er seine Nachfragemöglichkeiten,

ohne daß es zu einer gleich hohen Verringerung der Kreditvergabe

durch die Banken kommt.

Das eigentliche Problem ist also weniger bei den meist kontinu-

ierlich verlaufenden Veränderungen der Zahlungsgewohnheiten

zu sehen. Es resultiert vielmehr aus der Möglichkeit relativ plötz-

licher Bestandsumschichtungen zwischen normalen Bankgutha-

ben und Sichtguthaben.

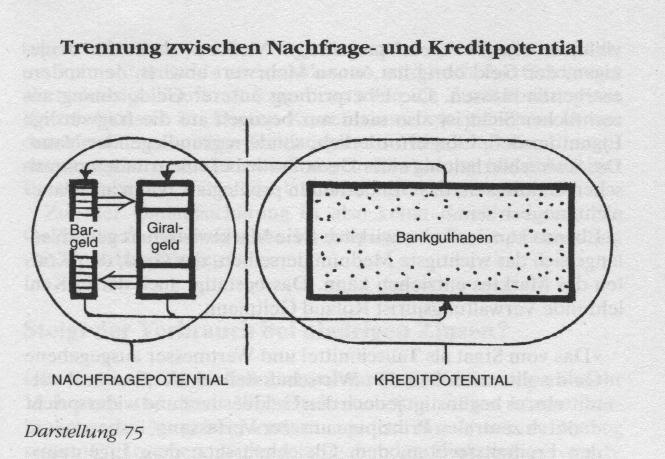

Was ist gegen die Doppelfunktion der Sichtguthaben als Nachfrage- und Kreditmittel zu tun?

Hier braucht man im Kreditwesengesetz nur eine klare Trennung

zu ziehen zwischen Sichtguthaben und den anderen Bankgutha-

ben.

Das ist erforderlich, weil Geld und Sichtguthaben jene Mittel

sind, mit denen man bar oder unbar kaufen oder Forderungen

begleichen kann. Kreditmittel sollten dagegen nur jene Geld-

bzw. Guthabenbestände sein, die man einer Bank leihweise über-

läßt, d. h., über deren Kaufkraft man selbst in der Überlassungs-

zeit nicht verfügen kann.

Die auf diese Weise entstandenen Guthaben, gleichgültig welcher

Art, Dauer und Größe, verändern nie das Nachfragepotential. Sie

dokumentieren lediglich dessen Überlassung. Diese Beziehungen

zwischen Nachfrage- und Kreditpotential nach ihrer Trennung

sind schematisch in Darstellung 75 wiedergegeben.

Bei dieser klaren Trennung des Nachfrage- und des Kreditpo-

tentials wäre es auch unproblematisch, für die Sichtguthabenbe-

stände den heute fragwürdigen Begriff Buchgeld oder Giral-

geld zu benutzen. Diese Übernahme des Geldbegriffs für die

Bestände auf den Girokonten erfordert aber eine strikte Nichtver-

wendung der Bezeichnung Geld für die gebuchten Guthaben

aus Kaufkraftüberlassungen. Denn bei diesen handelt es sich nicht

um Spargeld oder Termingeld, sondern lediglich um Spar- oder

Darstellung 75

Terminguthaben, die einen Anspruch auf Rückerhalt von Geld

dokumentieren. Eine solche klare Trennung würde die Notenban-

ken auch nicht mehr so leicht dazu verleiten, die zu steuernde

Geldmenge auf das Kreditpotential auszuweiten.

Wie kann die Rechtsordnung des Geldes korrigiert werden?

Zur Korrektur unserer Geld-Rechtsordnung sind unsere Juristen

gefragt, vor allem die der Bundesbank. Die Doppelfunktion des

Geldes als öffentliche Einrichtung und privates Eigentum muß je-

denfalls dringend überwunden werden, wenn wir in dem Bemü-

hen, unser Geld stabil zu halten, Boden unter den Füßen gewin-

nen wollen.

Dieter Suhr hat in seinen Veröffentlichungen mehrfach auf die

Verfassungswidrigkeit unseres Geldes hingewiesen. Vor allem

darauf, daß unser Geld kein neutrales Tauschmittel ist, sondern

vielmehr ein gravierend parteiliches Medium, da es für denje-

nigen, der Geld übrig hat, einen Mehrwert abwirft, den andere

erarbeiten müssen. Die Überprüfung unserer Geldordnung aus

rechtlicher Sicht ist also nicht nur bezogen auf die fragwürdige

Eigentumsdefinition erforderlich, sondern grundlegender Natur.

Die Aufrechterhaltung einer Demokratie bei einem undemokrati-

schen Geldwesen, das Minderheiten privilegiert, kann auf Dauer

nicht möglich sein.

Ebenso kann es keine wirklich freie Marktwirtschaft geben, so-

lange sich das wichtigste Medium derselben, das Geld, den Kräf-

ten des Marktes entziehen kann. Das bestätigt auch der in Kehl

lehrende Verwaltungsjurist Roland Geitmann:

Das vom Staat als Tauschmittel und Wertmesser ausgegebene

Geld sollte zwischen den Wirtschaftsteilnehmern neutral ver-

mitteln, es begünstigt jedoch den Geldbesitzer und widerspricht

dadurch zentralen Prinzipien unserer Verfassung, insbesondere

den Freiheitsrechten, dem Gleichheitssatz, dem Eigentums-

recht, dem sozialen Rechtsstaat und dem Ziel des gesamtwirt-

schaftlichen Gleichgewichts.

Was kann gegen die widersprüchliche Doppelfunktion des Geldes als Tausch- und

Wertaufbewahrungsmittel geschehen?

Selbstverständlich ist Geld zwischen Empfang und Wiederaus-

gabe immer auch ein Wertaufbewahrungsmittel. Diese Funk-

tion soll und darf dem Geld auch nicht genommen werden. Viel-

mehr geht es nur darum, den Rhythmus zwischen Geldempfang

und -ausgabe nicht durch längerfristige Geldzurückhaltung zu un-

terbrechen. Genau hier, bei der Möglichkeit Geld ungestraft zu-

rückzuhalten, liegt der Grund, warum der Kapitalmarktzins bei

uns die magische Untergrenze von sechs Prozent noch niemals

deutlich unterschritten hat.

Da dieses gemeinschaftsschädigende Verhalten nicht durch

Verbote aus der Welt zu schaffen ist, muß es mit Hilfe von Geld-

halte- oder Geldnutzungsgebühren abgebaut werden. So wie

der Autofahrer die Fahrbahn freigibt, um nicht mit Gebühren be-

langt zu werden, und der Waggonbenutzer den Waggon entlädt,

um kein Standgeld zu bezahlen, so wird auch der Geldhalter

überschüssige Kaufkraft freigeben, wenn die Zurückhaltung mit

Kosten belastet ist. Diesen Kosten kann man jedoch nicht nur

durch eine regelmäßige Geldausgabe im Rhythmus der Einnah-

men entgehen, sondern auch durch Einzahlung überschüssiger

Bestände bei der Bank, also Überlassung an einen anderen.

Ziel der Umlaufsicherung ist also keine Beschleunigung des

Geldumlaufs, sondern seine Verstetigung durch die Vermeidung

von Unterbrechungen.

Steigt der Verbrauch bei niedrigen Zinsen?

Oft wird befürchtet, daß eine solche Umlaufsicherung zu mehr

Verbrauch und damit Wirtschaftswachstum führen könne. Ver-

brauchen (= Ausgeben) kann man jedoch immer nur im Umfang

seiner Einkommen. Diese auszugebenden Einkommen vergrö-

ßern sich bei sinkenden Zinsen jedoch nicht, sondern werden nur

verlagert. Sinkt beispielsweise die Miete einer Wohnung aufgrund

halbierter Hypothekenzinsen um 200 Mark, kann der Mieter in

dieser Höhe mehr nachfragen, der Vermieter weniger. Weil die

Arbeitsleistenden (Unternehmer, Arbeitnehmer) über mehr

Kaufkraft verfügen, benötigen sie auch weniger Kredite. Und weil

sich bei den Zinsbeziehern die Geldüberschußansammlungen ver-

ringern, geht auch der Verschuldungszwang zurück.

Da die Arbeitsleistenden bei niedrigeren Zinsen weniger für

Dritte arbeiten müssen, haben sie jetzt die Wahl, die zusätzlich bei

ihnen verbleibende Kaufkraft selbst auszugeben oder ihre Ar-

beitsleistung zu reduzieren. Das heißt: Nicht mehr das Kapital be-

stimmt wachstumserzwingend den Umfang der zu erbringenden

Leistungen, sondern die Arbeitenden selbst. Damit besteht die

Möglichkeit zu einer sich stabilisierenden Entwicklung der Lei-

stung auf optimalem Niveau, kurz: zu einer Wirtschaft ohne

Wachstumszwang.

Erst auf der Basis eines störungsfreien Geldkreislaufs läßt sich

auch eine störungsfreie Kreislaufwirtschaft etablieren, in der

nicht mehr das destruktive Prinzip des exponentiellen Wachs-

tums, sondern das konstruktive Prinzip des dynamischen

Gleichgewichts gilt,

schreibt dazu treffend der in Hamburg lehrende Wirtschaftsgeo-

graph Eckhard Grimmel in seinem 1993 erschienenen, lesenswer-

ten Buch Kreisläufe und Kreislaufstörungen der Erde.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.