Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

3. Kapitel

Geldumlauf - Geldkreislauf

"Das Geld spielt im Wirtschaftskörper die-

selbe Rolle wie das Blut im Körper des Men-

schen. Soll der Körper seine verschiedenen

Lebensfunktionen erfüllen, muß der Kreis-

lauf des Blutes ungehemmt vor sich gehen.

So ist es auch notwendig, daß das Geld um-

läuft, damit die allgemeine Beschäftigung

zur Wirklichkeit werde.

Eduard Daladier*

* Ehemaliger französischer Ministerpräsident, auf der Londoner Konferenz 1934

Das rätselhafte 5-Mark-Stück

Folgende Geschichte fand ich auf der Unterhaltungsseite einer Zeitschrift :

Der Clown fand in der Manege ein blankes 5-Mark-Stück. Er

ging damit zum Pferdeknecht und sagte: Ich bin dir ja noch

zehn Mark schuldig; hier gebe ich dir einstweilen fünf Mark

zurück, dann schulde ich dir noch fünf.

Der Pferdeknecht bedankte sich, ging zum Stallmeister und

sagte: Ich bin dir ja noch zehn Mark schuldig; hier gebe ich dir

einstweilen fünf Mark zurück, dann schulde ich dir noch fünf.

Der Stallmeister bedankte sich, ging zum Schulreiter und

sagte: Ich bin Ihnen ja noch zehn Mark schuldig! Hier gebe ich

Ihnen fünf Mark zurück, dann schulde ich Ihnen noch fünf.

Der Schulreiter bedankte sich, ging zum Direktor und sagte:

Ich bin Ihnen ja noch zehn Mark schuldig, Herr Direktor;

wenn Sie gestatten, gebe ich Ihnen einstweilen fünf Mark zu-

rück, dann schulde ich Ihnen noch fünf.

Der Direktor bedankte sich, nahm den Clown beiseite und

sagte: Da, August, gebe ich dir mal fünf Mark, die anderen

fünf bekommst du später.

Der Clown bedankte sich, gab die fünf Mark dem Pferde-

knecht und sagte: Jetzt sind wir quitt.

Der Pferdeknecht bezahlte mit dem 5-Mark-Stück seine

Restschuld beim Stallmeister, dieser beim Schulreiter und die-

ser beim Direktor. Der Direktor nahm den Clown beiseite und

sagte: Hier, August, sind die restlichen fünf Mark, die du noch

zu bekommen hattest.

So bekam der Clown sein 5-Mark-Stück zurück, und alle wa-

ren ihre Schulden los. . .

Auch wenn die Geschichte auf den ersten Blick verwirrend er-

scheint, wird in ihr nichts anderes beschrieben als eine Reihe von

Tilgungsvorgängen mit Hilfe eines umlaufenden 5-Mark-Stücks.

Daß die Geschichte mit einem gefundenen Geldstück beginnt, ist

für den Ablauf bedeutungslos und soll lediglich die Irritationen

vergrößern. Genausogut hätte der Clown die fünf Mark verdient,

als Geschenk erhalten oder gestohlen haben können. Selbst bei

einem falschen 5-Mark-Stück wären nach dem zweiten Umlauf die

gesamten Schulden verschwunden.

Verschwunden sind jedoch in der Geschichte nicht nur die

Schulden der fünf Beteiligten von insgesamt 50 Mark, sondern

auch Guthaben in gleicher Höhe. Denn der Schuld des Clowns

beim Pferdeknecht stand ein Guthaben des Pferdeknechts beim

Clown gegenüber usw.

Durch diese Geschichte können wir erkennen, daß umlaufen-

des Geld nicht nur unzählige Male zum Kaufen, sondern auch

unzählige Male zum Verleihen und Tilgen benutzt werden kann.

Sowenig sich jedoch durch die beschriebene Tilgungskette die

Geldmenge verändert hat, so wenig verändert sie sich durch eine

Kette von Verleihvorgängen. Es ändern sich jeweils nur die Gut-

haben- und Schuldenbestände, die mit jeder leihweisen Überlas-

sung von Geld entstehen und sich mit der Rückzahlung wieder

auflösen.

Was ist unter Kreislauf zu verstehen?

In einem Kreis gibt es keinen Anfang und kein Ende. Ein einmal

in den Kreislauf gegebener Geldschein kann also endlos kursie-

ren, ganz gleich wofür er verwendet wird. Machen wir uns das an

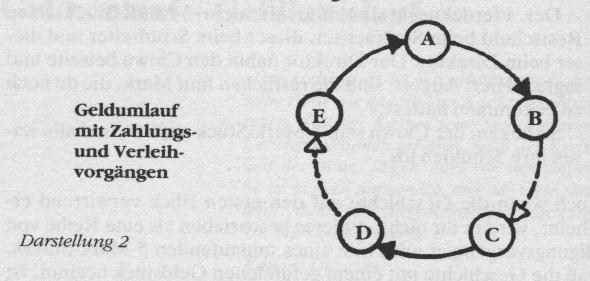

einfachen Modellen mit fünf Beteiligten klar:

A kauft bei B. - B benötigt das erhaltene Geld nicht und verleiht

es an C. - C kauft bei D. - D verleiht es an E, der damit wieder bei

A eine Leistung bezahlt. Der umlaufende Geldschein wurde also

dreimal zum Kaufen und zweimal zum Verleihen benutzt. Hätte

B den erhaltenen überschüssigen Schein nicht verliehen, sondern

bei sich liegenlassen, wären die nachfolgenden Vorgänge nicht

möglich gewesen. Dieses einfache Beispiel zeigt noch einmal, wel-

che Gefahren von Geldzurückhaltungen ausgehen.

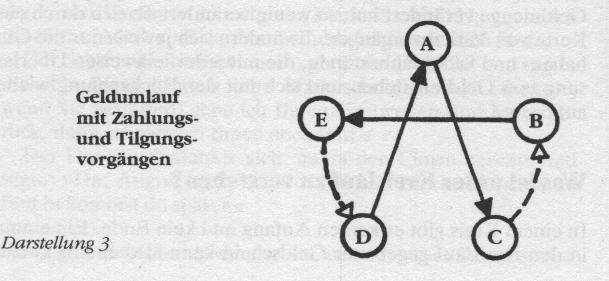

Im nächsten Kreislaufmodell werden die Schulden getilgt:

A kauft bei C, dieser tilgt seine Schuld bei B. - B kauft bei E, der

seine Schuld bei D tilgt, der seinerseits mit dem erhaltenen Schein

bei A kauft. Wieder ist der Kreislauf geschlossen und kann in be-

liebiger Reihenfolge erneut beginnen.

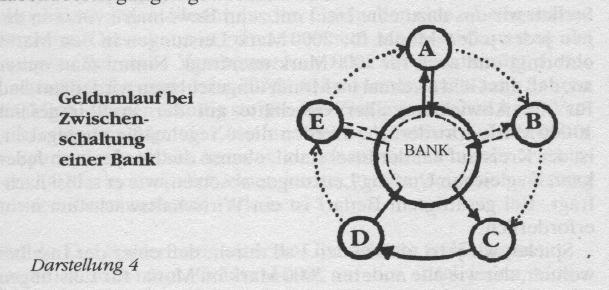

An diesen Vorgängen ändert sich im Prinzip auch nichts, wenn

die Kreditgewährungen und Tilgungen über eine Bank abgewik-

kelt werden. Auch nicht, wenn zwischen Barzahlungen und Gut-

habenübertragungen gewechselt wird:

Darstellung 4

A zahlt den Geldschein bei der Bank auf ein Sichtguthaben ein

und kauft mit einem Scheck bei B. - B kauft bei C und zahlt durch

Überweisung der von A erhaltenen Gutschrift. - C hebt die Gut-

schrift ab und kauft bar bei D. - D zahlt das Geld wieder bei der

Bank ein und kauft bei E per Überweisung. - E erwirbt bei A eine

Leistung und überweist zum Ausgleich die von D erhaltene Gut-

schrift. Da A gerade knapp bei Kasse ist, hebt er den Betrag vom

Konto ab.

Hier wurde also das Geld zweimal bei der Bank eingezahlt und

zweimal abgehoben, einmal eine Forderung durch Barzahlung be-

glichen und viermal durch Guthabenübertragungen. Da die Bank

die durch Einzahlung entstehenden Guthaben für Kreditgewäh-

rungen nutzen kann, kommt es hier jedoch zu einer zwischenzeit-

lichen Ausweitung des Kreditpotentials, auf die im Teil V näher

eingegangen wird.

Welche Folgen können Ersparnisbildungen haben?

Auch den Folgen von Ersparnisbildungen soll auf einem begrenz-

ten Raum bei überschaubaren Größen nachgegangen werden.

Stellen wir uns dazu eine Insel mit zehn Bewohnern vor, von de-

nen jeder jeden Monat für 2000 Mark Leistungen in den Markt

einbringt und auch für 2000 Mark nachfragt. Nimmt man weiter

an, daß das Geld zweimal im Monat umgeschlagen wird, dann sind

für die Abwicklung aller Geschäfte auf der Insel insgesamt

10000 Mark erforderlich. Werden diese regelmäßig ausgegeben,

ist der Kreislauf auf der Insel stabil, ebenso die Konjunktur. Jeder

kann im gleichen Umfang Leistungen absetzen, wie er selbst nach-

fragt. Bei gesättigtem Bedarf ist ein Wirtschaftswachstum nicht

erforderlich.

Spielen wir jetzt einmal den Fall durch, daß einer der Inselbe-

wohner, der wie alle anderen 2000 Mark im Monat für Leistungen

einnimmt, selbst nur für 1800 Mark nachfragt, also 200 Mark jeden

Monat übrigbehält. Welche Folgen können aus dieser Ersparnis-

bildung entstehen?

Fall 1- Der Sparer verschenkt die übrigen 200 Mark regelmäßig:

Gibt der Beschenkte die 200 Mark ebenso regelmäßig aus, wird

der Inselmarkt weiterhin in vollem Umfang geräumt. Der Be-

schenkte fragt gewissermaßen stellvertretend jene Leistungen

nach, die der Sparer über seinen eigenen Bedarf eingebracht hat.

Langfristig nimmt der Wohlstand des regelmäßig Beschenkten ge-

genüber allen anderen zu, der des Schenkenden fällt zurück.

Fall 2 - Der Sparer verleiht die übrigen 200 Mark regelmäßig :

Die Situation für den Inselmarkt wie auch die Wohlstandsver-

schiebung ist die gleiche wie im Fall 1. Aufgrund der offenen

Rückzahlungsforderung entsteht jedoch für den Verleiher ein von

Monat zu Monat wachsendes Guthaben und für den Leiher eine

entsprechend anwachsende Schuld. Nach einem Jahr sind diese

Größen bereits auf 2400 Mark angestiegen, nach zehn Jahren auf

24000 Mark. Das heißt, nach zehn Jahren sind die Geldguthaben

und die Geldschuld 2,4ma1 so groß wie die ganze auf der Insel

umlaufende Geldmenge, die ja 10000 Mark beträgt.

Fall 3 - Der Sparer verleiht sein übriges Geld gegen Zinsen :

Für den Inselmarkt, den Geldumlauf und die Konjunktur ändert

sich vorerst (!) auch hier nichts. Jedoch muß der Leiher nicht nur

die spätere Rückgabe des Geliehenen versprechen, sondern dar-

über hinaus jeden Monat an den Geldgeber eine Leihgebühr

bezahlen. Diese kann er nur aus seinem Monatseinkommen ab-

zweigen. Bei einer Verzinsung von zehn Prozent beträgt dieser

Leihzins nach einem Jahr 20 Mark im Monat, nach zehn Jahren

200 Mark. Diesen ständig steigenden Zinslasten stehen beim Ver-

leiher ständig steigende Zinseinnahmen gegenüber. Lebt er weiter

so sparsam wie bisher, kann er, zu den monatlich bereits erübrig-

ten 200 Mark, zusätzlich einen immer größer werdenden Betrag

aus den Zinseinnahmen verleihen.

Fall 4 - Der Sparer sammelt seine Überschüsse zu Hause an :

Damit werden dem Geldkreislauf auf der Insel jeden Monat

200 Mark entzogen. Nach zehn Monaten hat der Sparer bereits

2000 Mark bei sich angesammelt, ein Fünftel der gesamten umlau-

fenden Geldmenge. Nach 50 Monaten, also gut vier Jahren, befin-

det sich rechnerisch alles Geld auf der Insel in der Hand des Spa-

rers.

Natürlich kommt es nicht so weit, da der von Monat zu Monat

zunehmende Geldmangel bereits lange vorher die Inselwirtschaft

zusammenbrechen läßt.

Was kann man aus diesen Inselbeispielen lernen?

Wie die Fälle 1, 2 und 3 zeigen, können in einer Volkswirtschaft

nicht nur Ersparnisse an andere verschenkt oder ausgeliehen, son-

dern sie müssen auf diese Weise in den Geldkreislauf zurückge-

führt werden, wenn die Wirtschaft nicht - wie im Fall 4 geschildert

- zusammenbrechen soll.

Wie Fa11 2 und 3 außerdem zeigen, vermehrt sich mit den leih-

weisen Überlassungen von Geld nicht die Geldmenge, sondern

nur der Bestand von Geldguthaben und Schulden. Diese können

theoretisch bis ins Unendliche wachsen, ohne Einfluß auf die

Geldmenge. Da in den Fällen 2 und 3 der Schuldner mit der zuneh-

menden Verschuldung immer weniger rückzahlungsfähig wird,

gerät er in eine zunehmende Abhängigkeit von dem Geldgeber.

Er muß immer mehr Vermögensbestände an den Geldgeber ver-

pfänden, und am Ende gehört diesem alles, was der Schuldner

besitzt, einschließlich Haus und Hof. Am Ende solcher Prozesse

stand früher die Leibeigenschaft oder der Schuldenturm.

Heute drohen nur Zahlungsunfähigkeit und Pfändung des Ver-

mögens oder des laufenden Einkommens.

Leihweise Überlassungen von Geld ohne Zinsansprüche kön-

nen sich jedoch nur in Ausnahmefällen zu solchen Problemsitua-

tionen entwickeln, wie sie hier geschildert sind. Denn normaler-

weise wird nicht einer ständig Geld sparen und ein anderer stän-

dig Geld leihen, sondern solche Prozesse brechen ab oder kehren

sich auch wieder um. Außerdem nehmen sie nur linear, also

gleichmäßig zu. Im Fa11 3 dagegen steigen alle Schulden durch

den Zinseszinseffekt mit zunehmender Beschleunigung. Will der

zinszahlende Geldleiher seinen Gürtel nicht immer enger schnal-

len, muß er versuchen, seine Leistung ständig zu steigern und

diese Mehrleistung an andere abzusetzen. Soll ein Dritter nicht

auf seiner Leistung sitzenbleiben, erfordert das ein allgemeines

Nachfrage- und Verbrauchswachstum auf der Insel, das, wenn

die Preise stabil bleiben sollen, von der Inselbank mit mehr Geld

unterfüttert werden muß. Leihweise Überlassungen mit Zinsan-

sprüchen haben also in sich selbst einen Beschleunigungseffekt,

der zu einer zunehmenden Diskrepanz zwischen Geldgebern und

Schuldnern und damit zwischen Reich und Arm führt. Und ist

ein Schuldner erst einmal so weit, daß er zum Bedienen seiner

Schulden neue Schulden aufnehmen muß, kann der Umschich-

tungsprozeß kaum noch rückgängig gemacht werden. Wir erle-

ben das heute nicht nur in Lateinamerika, sondern ebenso bei

unzähligen Betrieben, Privathaushalten und vor allem bei den

Staatsverschuldungen.

Geldaufnahmen mit Zinsen sind für Schuldenmacher nur dann

von Nutzen, wenn sie damit produktivitätssteigernde Investitio-

nen schaffen können, die über die Zinszahlungen hinaus noch

einen Gewinn abwerfen. Gesamtwirtschaftlich setzt das jedoch

ein Wirtschaftswachstum voraus, das mindestens dem zinsbe-

dingten Wachstum der Geldersparnisse entsprechen muß, die

über Schulden in den Kreislauf zurückgeführt werden.

Mit Zinsen verbundene Ausleihungen sind nur dann problemlos,

wenn Sparer und Schuldner - wenn auch zeitverschoben - in einer

Person vereinigt sind. Das heißt, wenn sie in ähnlicher Höhe

zeitweise Zinseinkommen erhalten wie sie, vor- oder nachher,

Zinslasten tragen müssen. Das ist z. B. bei Bausparkassen oder

Baugenossenschaften im allgemeinen der Fall. Hier ist darum die

Zinshöhe ohne Belang.

Verändert sich der Kreislauf im Großmodell?

Alles, was bisher mit geringen Geldmengen und begrenzten Teil-

nehmerzahlen durchgespielt wurde, gilt genauso für jede Volks-

wirtschaft. Die Zahl der Geldscheine, Beteiligten, Zahlungs- und

Verleihvorgänge mag in die Millionen gehen: An den Abläufen

ändert sich nichts, sie werden lediglich unübersichtlicher.

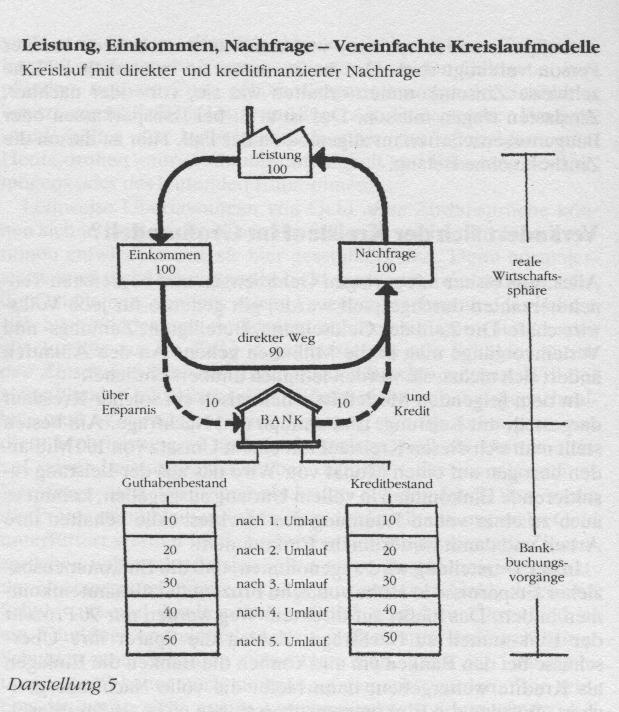

In dem folgenden Modell ist schematisch ein solcher Kreislauf

dargestellt mit Leistung, Einkommen und Nachfrage. Am besten

stellt man sich diesen Kreislauf mit einem Umsatz von 100 Milliar-

den bezogen auf einen Monat vor. Wird das aus der Leistung re-

sultierende Einkommen in vollem Umfang ausgegeben, kommt es

auch zu einer vollen Räumung des Marktes. Alle behalten ihre

Arbeit und damit weiterhin ihr Einkommen.

In der Darstellung wird angenommen, daß die Einkommensbe-

zieher Ersparnisse in Höhe von zehn Prozent der Gesamteinkom-

men bilden. Das hießt, auf direktem Weg werden nur 90 Prozent

der Einkommen zu Nachfrage. Zahlen die Sparer ihre Über-

schüsse bei den Banken ein und können die Banken die Einlagen

als Kredite weitergeben, dann bleibt die volle Nachfrage gesi-

chert. Würden die Einkommensüberschüsse nicht als Kredit wei-

tergegeben, bliebe ein Zehntel der Leistungen auf dem Markt lie-

gen. Die Folge wäre ein Konjunktureinbruch mit Arbeitslosigkeit

und Firmenpleiten.

Wie der untere Teil der Darstellung wiedergibt, bilden sich

durch die Einlagen nach dem ersten Monatsumlauf bei der Bank

Guthabenbuchungen in Höhe von 10 Mrd. Läßt man die Bank-

kassenhaltung außer acht, ergeben sich in gleicher Höhe auch

Kreditbuchungen. Geht man von einer gleichbleibenden Spar-

und Einlagenquote von zehn Prozent aus, steigen die Guthaben-

und Kreditbuchungen jeden Monat um 10 Mrd. an. Nach dem

fünften Monatsumlauf hätte ihre Höhe mit 50 Mrd. bereits die

Hälfte der umlaufenden Einkommens- und Nachfragegrößen er-

reicht.

Auch hier wird wieder deutlich, daß auch bei gleichbleibenden

Leistungs-, Einkommens- und Nachfragegrößen die Guthaben

und Schulden immer größere Ausmaße annehmen können, ohne

Einfluß auf Geldmenge und Kreislauf. Daß sich jedoch unter der

Decke immer größere Spannungen aufbauen, vor allem wenn die

Kreditgewährungen mit Zinsen verbunden sind, hat bereits das

Inselbeispiel gezeigt. Auch mit einer ständigen Ausweitung der

Wirtschaftsleistung, der Geldmenge und der Einkommen können

diese Spannungen allenfalls eine Zeitlang gemildert, aber nicht

auf Dauer aufgefangen werden. Schon gar nicht angesichts der

Umweltfolgen eines ständigen Wirtschaftswachstums.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.