Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

28. Kapitel

Die Arbeitslosigkeit bei fallenden Zinsen

Allein ein Prozent Zinssenkung übertrifft

die Wirkung milliardenschwerer Beschäfti-

gungsprogramme bei weitem.

Peter Gillies, Die Welt, 1985

Wenn steigende Zinsen die Arbeitslosigkeit nach oben ziehen,

dann müßten fallende Zinsen eigentlich das Gegenteil bewirken.

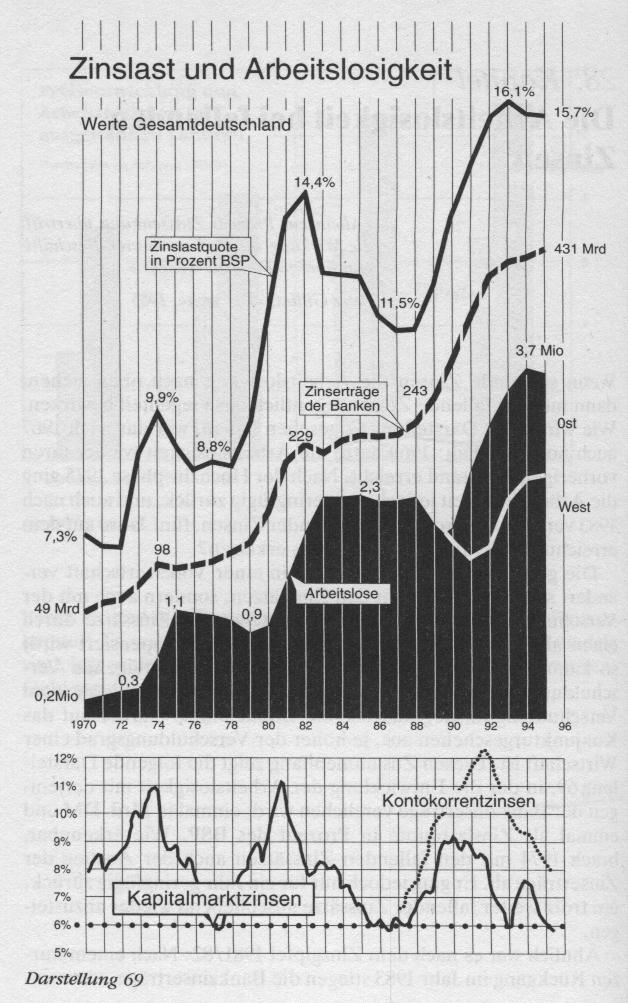

Wie wir in der Darstellung 67 gesehen haben, war das nach 1967

auch noch der Fall: 1969 hatte die Arbeitslosigkeit wieder ihren

vorherigen Tiefstand erreicht. Nach der Hochzinsphase 1975 ging

die Arbeitslosigkeit jedoch nur geringfügig zurück, und auch nach

1983 verblieb sie, trotz weiter fallender Zinsen, fünf Jahre auf dem

erreichten Niveau. Wie läßt sich das erklären?

Die geldbezogene Zinsbelastung in einer Volkswirtschaft ver-

ändert sich nicht allein mit den Zinssätzen, sondern auch mit der

Verschuldung. So wie die Wirkung steigender Zinssätze durch

einen allgemeinen Verschuldungsanstieg überkompensiert wird,

so kann die Wirkung fallender Zinssätze durch steigende Ver-

schuldung aufgehoben werden. Dabei wirkt sich dieser vom

Verschuldungsanstieg ausgehende Effekt um so stärker auf das

Konjunkturgeschehen aus, je höher der Verschuldungsgrad einer

Wirtschaft ist. Diesen Zusammenhang zeigt die folgende Darstel-

lung 69, in der die Entwicklung der Arbeitslosigkeit mit derjeni-

gen der Bankzinserträge verglichen wird, einmal in Mrd. DM und

einmal als Zinslastquote in Prozent des BSP. Wie erkennbar,

brach 1974 mit den fallenden Zinssätzen auch der Anstieg der

Zinserträge ab. Er ging jedoch nur für ein Jahr geringfügig zurück,

um trotz weiter fallender Zinssätze anschließend wieder anzustei-

gen.

Ähnlich war es nach dem Zinsgipfel 1981/82: Nach einem kur-

zen Rückgang im Jahr 1983 stiegen die Bankzinserträge, trotz sin-

kender Zinssätze, bis 1988 weiter leicht an, um danach - mit dem

erneuten Zinssatzanstieg - wieder steil in die Höhe zu schießen.

Mit 490 Mrd. DM hatten die Bankzinserträge 1995 einen Stand

erreicht, der beim Zehnfachen der Summe von 1970 lag. Das So-

zialprodukt hatte in der gleichen Zeit nur auf das 4,5fache zuge-

nommen.

Wie verändert sich die Zinsbelastung, bezogen auf das BSP?

Wie die Kurve der Bankzinserträge in Darstellung 69 zeigt, so sind

deren Ausschläge - trotz der starken Zinsschwankungen - relativ

moderat. Hier wirkt sich der Tatbestand egalisierend aus, daß sich

die Veränderungen der Zinssätze direkt nur bei Neukrediten oder

solchen mit Gleitzinsvereinbarungen auswirken, während das

Gros der laufenden Kredite erst nach und nach davon betroffen

wird.

Rechnet man jedoch die Zinserträge in Prozente des BSP um,

wie in der oberen Kurve geschehen, dann zeigt sich, daß die

Schwankungen dieser Zinslastquote vielmals gravierender sind,

als die DM-Beträge vermuten lassen. Denn die steigenden Bela-

stungen treffen auf eine Wirtschaft, deren Leistungsentwicklung -

aufgrund der hohen Zinsen - zu sinken beginnt. Umgekehrt trifft

eine fallende Zinsbelastung auf eine durch den Zinssatzrückgang

sich wieder belebende Wirtschaftstätigkeit. Dadurch ging bei-

spielsweise in der langen Zinssenkungsphase von 1982 bis 1988 die

relative Zinsbelastung der Wirtschaft von 14,4 auf 11,5 Prozent

zurück, obwohl sie in absoluten Größen von 229 auf 243 Mrd. an-

stieg. Aufgrund der ab 1988 wieder steigenden Zinssätze hatte die

Zinslastquote 1990 bereits wieder 13,8 Prozent erreicht und 1993,

mit 16,1 Prozent, den bisher höchsten Stand.

Wenn der Zinsanstieg ab 1988 bei den westdeutschen Arbeitslo-

senzahlen erst 1992 Spuren hinterläßt, verdanken wir das dem ver-

einigungsbedingten Nachfrageboom. Dafür allerdings nahm die

Arbeitslosigkeit in den neuen Ländern um so stärker zu. Nimmt

man nicht nur den Boom im Westen, sondern auch die Arbeits-

losigkeit in Ostdeutschland mit in die Grafik auf, dann ergibt sich

die gleiche Parallelität zu den Zinslastkurven wie 1978/82.

Auch heute noch werden die Veränderungen der Erdöl-Im-

portpreise immer wieder als die Ursache der beiden Rezessionen

um 1975 und 1982 genannt. Wie ein Vergleich der absoluten Grö-

ßen zeigt, stiegen diese Mineralölimporte von 1970 bis 1982 mit

60 Mrd. DM jedoch dreimal weniger an als die Bankzinserträge

mit 180 Mrd. Sicher haben die beiden Ölpreisschocks die Kon-

junktur belastet und wahrscheinlich auch die Zinsentwicklung be-

einflußt. Angesichts der vielmals höheren Anstiege der Zinsbe-

träge wird ihre Rolle jedoch sicherlich überschätzt. Das geht auch

daraus hervor, daß der steile Rückfall der Erdölpreise 1985 keine

entsprechende Wirkung auf den Arbeitsmarkt hatte und das er-

neute Hochschießen der Arbeitslosigkeit ab 1990 von keinem

Ölpreisanstieg begleitet wurde. Hinzu kommt noch, daß die Wirt-

schaft die erhöhten Mineralölpreise sehr schnell an die Endver-

braucher weitergeben konnte, während die Überwälzung der er-

höhten Zinsbelastung kaum oder nur mit großer Verzögerung

möglich war. Das heißt, die Unternehmen wurden durch die ge-

stiegene Zinsbelastung zu größeren Einsparungen gezwungen als

durch die Anstiege der Mineralölpreise, auch wenn diese mit einer

Nachfrage-Abwanderung ins Ausland verbunden waren.

Warum geht bei uns die Arbeitslosigkeit bei fallenden Zinsen nicht zurück?

Ab und zu werden fallende bzw. niedrige Zinsen als Mittel zum

Abbau der Arbeitslosigkeit bezeichnet. Wie aus der Darstellung

ersichtlich, funktioniert das jedoch bei uns nicht mehr. Trotz des

Rückfalls der Kapitalmarktzinsen nach den beiden letzten Hoch-

zinsphasen auf den Tiefpunkt von jeweils sechs Prozent, hat sich

am Stand der Arbeitslosigkeit nicht viel verändert.

In den USA dagegen gehen mit den Zinsen auch die Arbeits-

losenzahlen deutlich zurück. Warum ist das dort anders als bei

uns? An einer geringeren Verschuldungszunahme kann das in den

USA nicht liegen. Im Gegenteil, die Gesamtverschuldung von

Staat, Wirtschaft und Privathaushalten übersteigt dort das BSP

bereits ca. 120 Prozent. Bei uns liegt sie erst mit 105 Prozent

darüber.

Ausschlaggebend für das flexiblere Reagieren der Arbeitslo-

senzahlen auf sinkende Zinsen dürften in den USA die flexibleren

Löhne sein. Bekanntlich liegt dort die Tarifautonomie bei den ein-

zelnen Betrieben. Das heißt, Unternehmen, die aufgrund des vor-

ausgegangenen Konjunktureinbruchs in die roten Zahlen geraten,

brauchen ihren Betrieb nicht immer dichtzumachen. Sie können

vielmehr mit der Belegschaft geringere Löhne aushandeln und da-

mit die Arbeitsplätze erhalten.

Durch die bundeseinheitlichen Tarifverträge, die kleine und

große, finanzstarke und -schwache Betriebe über einen Kamm

scheren, ist das bei uns nicht möglich. Da die Unternehmen den

für sie nicht mehr tragbaren Lohnkosten weniger oder gar nicht

ausweichen können, ist bei uns außerdem der Druck zur Rationa-

lisierung größer.

Es ist darum als Durchbruch anzusehen, daß im Sommer 1992

bei der Lufthansa und 1994 bei VW zum erstenmal zur Stabilisie-

rung eines Unternehmens Löhne abgesenkt wurden.

Finden solche Lohnkürzungen bei gleichbleibenden oder sogar

steigenden Wirtschaftsleistungen statt, spiegeln sie - wie auch die

Zinslastquote - den erhöhten Kapitalanspruch an den Leistungs-

kuchen wider. Hier bestätigt sich erneut: Durch Absenken der

Löhne kann man zwar Arbeitsplätze erhalten oder sogar neue

schaffen, aber nicht verhindern, daß die Arbeitsleistenden insge-

samt immer ärmer werden. Daß selbst Länder wie Schweden be-

reits mit dem Abbau von Sozialleistungen den steigenden Kapital-

ansprüchen ausweichen müssen, sollte uns zu denken geben.

Wie verhält sich der Staat in den Beschäftigungskrisen?

Im allgemeinen erwartet man vom Staat bei Konjunktureinbrü-

chen ein antizyklisches Verhalten. Geht die Nachfrage von Wirt-

schaft und Privathaushalten zurück und geraten damit Arbeits-

plätze in Gefahr, soll der Staat seine Nachfrage verstärken. Dabei

sollte er auch gegebenenfalls zur Schuldenaufnahme bereit sein.

Dieses Einspringen des Staates zur Belebung der Konjunktur geht

auf Keynes zurück, der dafür auch den Begriff deficit-spending

geprägt hat. Dabei hat Keynes jedoch an einen Staat gedacht, der

in guten Konjunkturzeiten Rücklagen bildet, um sie in schlechten

einzubringen. Ganz sicher schwebten ihm keine Staaten vor, die

bereits in guten Zeiten Schulden machen und ihre Nachfrage in

schlechten Zeiten mit noch höheren Schulden finanzieren.

Hat ein Staat in guten Zeiten keine Rücklagen gebildet, besteht

im übrigen die Gefahr, daß die aufgenommenen Kredite lediglich

die Lücken schließen, die sich als Folge des Konjunktureinbruchs

Darstellung 70

in den Steuertöpfen bilden. Außerdem wird in solchen Zeiten der

Etat auch noch durch zusätzliche Sozialausgaben und vor allem

steigende Zinsausgaben angenagt. Für tatsächliche Konjunktur-

spritzen, die den Arbeitsmarkt beleben, bleibt kaum noch etwas

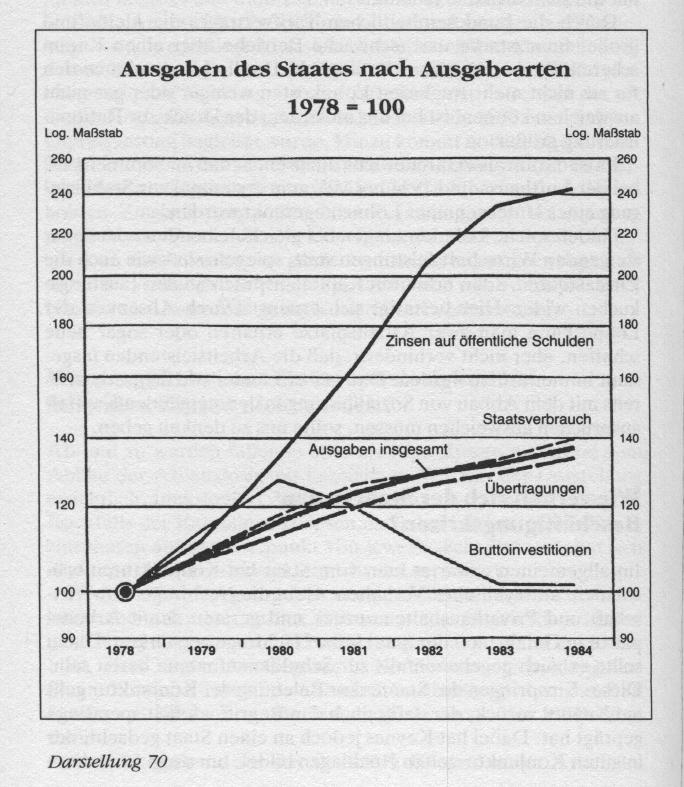

übrig. Im Gegenteil: Sieht man sich die Grafik des Statistischen

Bundesamtes in der Darstellung 70 an, dann zeigt sich das ganze

Dilemma unseres hochverschuldeten Staates.

Die in der Darstellung erfaßte Zeit von 1978 bis 1984 greift über

die letzte große Hochzinsphase hinweg, deren Wirkungen in den

ersten 80er Jahren zu Buche schlagen. Wie erkennbar, läßt der

Anstieg der gesamten Staatsausgaben ab 1981 auch etwas nach.

Die Investitionsausgaben aber, die alleine Arbeitsplätze schaffen

können, gingen jedoch - nach einem deutlicheren Anstieg Ende

der 70er Jahre - ab 1980 abrupt zurück.

Während die Gesamtausgaben unseres Staates in den sechs dar-

gestellten Jahren um knapp 40 Prozent zunahmen, waren die Inve-

stitionsausgaben 1983 wieder auf dem Stand von 1978. Die ent-

scheidende Ursache für diese problemverstärkende Reduzierung

der Investitionsausgaben geht ebenfalls aus der Grafik hervor: Es

sind die Zinsausgaben des Staates, die seit 1978 überproportional

in die Höhe schossen, bis 1984 auf 240 Prozent.

Allerdings ist der Staat nicht nur Opfer jener Rezessionen und

Überschuldungsfolgen, sondern auch der Hauptschuldige. Das

gilt genauso für die konjunkturelle Arbeitslosigkeit, die mit jeder

Hochzinsphase neue Höhen erklimmt. Auch bei den strukturellen

Entlassungsschüben ist der Staat aktiv beteiligt. Einmal, weil er

mit überlangen Subventionen häufig gleitende Produktionsum-

stellungen verhindert. Zum anderen, weil er zur Schonung der

Kapitalrendite die Löhne allzusehr mit Steuern und Abgaben be-

lastet. Teure Löhne und steuerlich verbilligte Sachinvestitionen

führen aber zwangsläufig zur Verdrängung menschlicher Arbeit

zugunsten von Maschineneinsatz.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.