Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

25. Kapitel

Geld und Krise - Die ökonomischen Folgen

Immer dann, wenn es in der ökonomischen

Realität anders zugeht, als es die Modelle

der Wirtschaftslehrbücher vorschreiben,

sollten die Ökonomen, statt in der Rumpel-

kammer überholter Theorien herumzustö-

bern, nach den monetären Ursachen der

Krise fahnden.

Wilhelm Hankel *

* Wirtschaftswissenschaftler, "John Maynard Keynes, 1988

Versucht man, die Krisenentwicklungen in der Welt einzugren-

zen, kann man das auf verschiedene Weise tun, z. B. von geogra-

phischen, politischen, ökonomischen oder historischen Gesichts-

punkten her. Würde man die von Krisen besonders betroffenen

Länder auf dem Globus markieren, dann wäre sichtbar, daß man

mit dem geographischen Ansatz nicht weit kommt. Wirtschafts-

krisen gibt es überall, in Nord und Süd, in Ost und West. Daß sie

auf der Südhalbkugel gravierender sind, hängt unter anderem

damit zusammen, daß der Norden es verstanden hat, manche Kri-

senursachen und ihre Folgen in die südlichen Länder abzuschie-

ben. Denn wer anderen wirtschaftlich und politisch überlegen ist,

kann nicht nur Güter exportieren, sondern auch Arbeitslosigkeit

und Umweltzerstörung.

Prüft man den politischen Ansatz, dann kommt man auch nicht

viel weiter. Denn Wirtschaftskrisen treffen wir in Demokratien

ebenso an wie in Diktaturen; in Feudal-Systemen ebenso wie in

sozialistischen. Auch eine Untersuchung der verschiedenen Wirt-

schaftsformen bringt nicht viel. Ob Planwirtschaften, mehr oder

minder freie Marktwirtschaften oder irgendwelche Misch-

modelle: alle werden - wie die Erfahrung unserer Tage zeigt - von

Krisen heimgesucht. Rohstoffreiche Länder fallen ebenso dar-

unter wie rohstoffarme, industrialisierte ebenso wie landwirt-

schaftlich orientierte. Selbst Sondermodelle mit oft propagiertem

Vorbildcharakter, wie Schweden und Israel im westlichen oder

Jugoslawien und Kuba im sozialistischen Lager, konnten sich den

zunehmenden Problemen nicht entziehen.

Fündiger wird man jedoch auf der Suche nach den auslösenden

Ursachen der Krisen, wenn man einmal dem historischen Ansatz

folgt. Schon wenn wir uns auf unseren eigenen Raum und dieses

Jahrhundert beschränken, werden wir schnell feststellen, daß alle

unsere bisherigen großen Krisen, wie auch die zwischenzeitlichen

Aufstiegsphasen, in auffallender Weise mit dem Geld zusammen-

hängen.

Was waren die großen Krisen unseres Jahrhunderts?

Bei der großen Inflation in den Jahren 1920 bis 1923 bedarf der

Krisenzusammenhang mit der Geldordnung (bzw. -unordnung)

kaum näherer Erläuterungen. Aber auch die nächste große Krise

Anfang der 30er Jahre hing mit geldbezogenen Problementwick-

lungen zusammen. Auslöser dieser Depression, in der die Arbeits-

losigkeit in Deutschland in kurzer Zeit auf über sechs Millionen

anschwoll, waren vor allem die Börsen- und Bankenkräche in den

USA 1929, nicht zuletzt als Folge überzogener Aktienspekulatio-

nen mit geliehenem Geld. Das hatte auch gravierende Auswirkun-

gen für die Weimarer Republik. Denn aufgrund der Zahlungseng-

pässe der US-Banken forderten diese in aller Welt ihre Kredite

zurück. Auch die Reichsbank mußte solchen Forderungen nach-

kommen. Da die Kreditrückzahlungen in Gold erfolgten, verrin-

gerten sich die entsprechenden Reserven der Reichsbank. Und da

die herausgegebene Geldmenge an die Goldreserven gebunden

war, reduzierte der damalige Reichsbankpräsident Luther pflicht-

gemäß die umlaufende Geldmenge.

Man hatte zwar unter großen Opfern Anfang der 20er Jahre

gelernt, daß man die Geldmenge auf keinen Fall über die Wirt-

schaftsleistung hinaus vermehren dürfe, wußte aber offensichtlich

nicht, daß eine Geldmengenverminderung zu einem depressiven

Zusammenbruch der Wirtschaft führt. Die sowieso prekäre Lage

wurde also durch die deflationäre Geldpolitik der damaligen

Notenbank noch verstärkt, die in autonomer Erhabenheit die

Weimarer Republik exekutierte, wie der frühere Bundesminister

Ehrenberg in seinem Buch Zwischen Marx und Markt 1973 tref-

fend schrieb. Da ohne die daraus resultierenden Arbeitslosen-

heere Hitler kaum an die Macht gekommen wäre, kann man auch

das Dritte Reich und den zweiten großen Krieg in diesem Jahr-

hundert auf das Konto jener falschen geldbezogenen Entschei-

dungen buchen.

Auch die Gewerkschaftszeitschrift Metall hat 1953 diese fa-

tale Beziehung bestätigt:

Zweimal wurde das soziale Gefüge des deutschen Volkes in

den Grundfesten erschüttert: während der großen Inflation des

Jahres 1923 und nach dem Ausbruch der Weltwirtschaftskrise

im Jahre 1929. Ohne diese Katastrophen wäre der National-

sozialismus niemals eine Macht geworden.

Für die Unwissenheit der Politiker in der Weimarer Republik über

die monetären Hintergründe der großen Rezession mag das Zitat

des damaligen SPD-Politikers Nölting stehen:

Die Geldkrisen sind im wesentlichen interne Vorgänge im Be-

reiche des Kapitals, häuslicher Hader der Bourgeoisie, ein sich

in einer höheren Region vollziehendes und sich selbst aufhe-

bendes Kampfspiel.

Leider hat sich an diesem Erkenntnisgrad bei den meisten Politi-

kern bis heute nicht allzuviel verändert.

Die dritte Wirtschaftskrise in unserem Land, die Wirtschafts-

lähmung von 1945 bis 1948, war ebenfalls währungsbezogen, näm-

lich die Folge einer rüstungs- und kriegsbedingten Überauswei-

tung der Geldmenge, der nach dem Krieg kein ausreichendes

Angebot an Gütern gegenüberstand. Für solches inflationäres

Geld aber ist niemand mit Lust und Laune zu arbeiten bereit.

Trotz der durch die Kriegszeit entstandenen übergroßen öffent-

lichen Aufgaben und persönlichen Bedürfnisse kam die Wirt-

schaft nicht in Gang. Erst nachdem man das inflationäre Geld

gegen ein mengenmäßig reduziertes umgetauscht hatte - fälsch-

licherweise als Währungs-Reform bezeichnet -, kam es zu einer

wirtschaftlichen Wiederbelebung und zu dem sogenannten Wirt-

schaftswunder.

Nicht nur die Wirtschaftseinbrüche, auch die Wirtschaftsauf-

schwünge werden also entscheidend von der Geldordnung bzw.

Geldverfassung bestimmt. Das gilt auch für das Wunder der

Rentenmark, also jenen kurzen Aufschwung nach der großen In-

flation im Jahr 1923.

Welche Tatbestände könnten auch bei uns zu einer großen Krise führen?

Erinnern wir uns noch einmal an die zweite Wachstumsregel. Da-

nach kann ein Organismus nur stabil bleiben, wenn sich alle seine

Teile im Gleichschritt mit dem Ganzen entwickeln.

Wie hier bereits mehrfach dargelegt, wachsen in unserem Wirt-

schaftsorganismus die monetären Bestandsgrößen Geldvermögen

und Schulden mit exponentieller Tendenz. Die sozialen Folgen

dieser Überentwicklung konnten bislang in den meisten Ländern

durch ständiges Wirtschaftswachstum in erträglichen Grenzen ge-

halten werden. Dieser Ausweg wird jedoch immer weniger gang-

bar, da die Natur einer ständigen Leistungssteigerung Einhalt ge-

bietet. Außerdem muß das noch mögliche Wirtschaftswachstum

immer mehr zur Behebung der bereits bewirkten Naturzerstörun-

gen eingesetzt werden. Diese Umweltreparaturen erbringen

jedoch allein dem eingesetzten Kapital weitere Einkommenszuge-

winne. Die daraus resultierenden Arbeitseinkommen sind dage-

gen fragwürdig. Denn die Arbeitenden müssen - wie bei den

Rüstungsaufgaben - die Kosten dieser Reparaturen über Steuern

und Preisaufschläge selbst tragen. Das heißt, die Arbeitsleisten-

den zahlen sich selbst ihre Löhne, verkürzt um die Verzinsung des

Kapitals, das bei diesen Umweltschutzmaßnahmen zusätzlich ein-

gesetzt wird.

Droht auch dem Kapitalismus unserer Tage eine große Krise?

Der Kommunismus ist tot - der Kapitalismus todkrank, hat in

der Wendezeit einmal jemand treffend formuliert. Die Krank-

heit des Kapitalismus läßt sich an vielen Symptomen festmachen,

am besten sicherlich an den monetären Wucherungen und ihren

Metastasen, zu denen nicht zuletzt die zinsbedingten Einkom-

mensumschichtungen gehören. Deren Größenordnungen und

Folgen für die Bürger wurden in den Kapiteln 21 und 22 dargelegt.

Aber nicht nur für die Bürger, auch für den Staat haben diese

Diskrepanzentwicklungen schwerwiegende Folgen. Aufgrund der

zunehmenden Staatsverschuldung bluten die öffentlichen Kassen

aus. Die entstehenden Defizite können nur mit verringerten Aus-

gaben, zusätzlichen Schulden oder höheren Steuern geschlossen

werden. Alle drei Maßnahmen treffen zwar die Gesamtheit aller

Bürger, aber die Normalverdiener immer härter als die Geldkapi-

talbesitzer, deren Einkünfte ständig weiter steigen.

Alles in allem wird der finanzielle Spielraum der Regierungen

kleiner, während die sozialen Kosten steigen. Der Sozialstaat

konnte zwar lange Zeit das Auseinanderdriften von Arm und

Reich durch Rückverteilungen in tragbaren Grenzen halten, das

aber wird zunehmend schwieriger. Das soziale Netz reißt nicht

nur an vielen Stellen, weil es allzuoft als soziale Hängematte

mißbraucht wird. Es reißt vor allem, weil der Staat immer weniger

in der Lage ist, die zunehmenden Löcher laufend zu flicken. Die

immer höheren Sozialabgaben und der daraus resultierende

Rückgang der Nettolöhne treffen immer mehr jene Schichten, die

der Staat eigentlich unterstützen müßte. Vor allem wächst die

Zahl der Menschen, die durch das soziale Netz hindurchfallen, die

Zahl der Langzeitarbeitslosen, der Sozialhilfeempfänger und der

Nichtseßhaften.

Die Zunahme der sozialen Spannungen in den vom Kapitalis-

mus beherrschten Marktwirtschaften ist also unausweichlich vor-

programmiert. Damit aber auch die nächste große Krise, von der

wir nur erhoffen können, daß sie ohne großen Krieg ablaufen

wird.

Wie erklären sich die dauernden Konjunktureinbrüche?

Wenn ein Automotor nach einigen hundert Kilometern Fahr-

strecke regelmäßig in der Leistung abfallen und erst nach einiger

Zeit wieder auf volle Touren kommen würde, dann würden sich

alle Kfz-Ingenieure Gedanken über die Ursache und deren Ab-

stellung machen.

Wenn aber unser Wirtschaftsmotor alle paar Jahre zu stottern

beginnt, ist das für die Mehrzahl der zuständigen Wirtschaftswis-

senschaftler leider kein Anlaß, den Ursachen auf den Grund zu

gehen. Vielmehr werden diese Störungen im allgemeinen als un-

abänderlicher Tatbestand bzw. als unvermeidbare Erscheinung

einer lebendigen Wirtschaft hingenommen. Manche erklären sie

ganz einfach mit der Unberechenbarkeit menschlichen Verhal-

tens, andere sehen Beziehungen zu den periodisch auftretenden

Sonnenflecken usw. Ernst Helmstädter, Leiter des Instituts für

Industriewirtschaftliche Forschungen an der Uni Münster, hält so-

gar eine Untersuchung der Störungsursachen für überflüssig. So

schrieb er am 18. 9. 1987 in der Wochenzeitung Die Zeit:

Die Konjunktur bezeichnet ein wirtschaftliches Auf und

Ab. Es gibt die Hochkonjunktur, in der alles bestens läuft, und

das Konjunkturtief, in dem die Aktivitäten erlahmen. Eine

Erklärung des Wellenmusters selbst ist gar nicht nötig. Es

genügt, einen solchen Pulsator der Wirtschaft einfach als zu be-

obachtendes Faktum von verläßlicher Regelmäßigkeit nachzu-

weisen.

Auch die Info-Zeitschrift der Sparkasse Kleiner Wirtschaftsspie-

gel wiegelte 1985 noch ab:

Das Auf und Ab der Konjunktur ist eigentlich nichts Besonde-

res. Jedem Aufschwung mit stärkerem Wirtschaftswachstum

folgte eine Phase schwächerer Wirtschaftstätigkeit. Das ist das

Kennzeichen jeder Marktwirtschaft. Bemerkenswert ist aber,

daß nahezu jeder Konjunkturaufschwung in der Bundesrepu-

blik schwächer ausfiel als der vorhergehende und daß sich die

Konjunkturtäler immer tiefer einkerben.

Immerhin kann man dem letzten Satz entnehmen, daß mit diesen

sich wiederholenden Konjunkturschwankungen ein negativer

Trend verknüpft ist. Doch auch diese in vielen Bereichen nach-

weisbaren Negativentwicklungen, die von den zunehmenden Um-

weltzerstörungen bis zu den sozialen Spannungen reichen, sind

offensichtlich kein Grund, den Ursachen genauer nachzugehen.

Was sind ihre Ursachen?

Sucht man für die Konjunktureinbrüche eine Erklärung, dann

müßte sich eine Ursache finden, die mit ihren eigenen Verände-

rungen den Einbrüchen zeitlich vorausläuft. Denn zwischen Ursa-

che und Wirkung gibt es bei komplexen Organismen zwangsläufig

mehr oder weniger lange Verzögerungen.

Untersucht man daraufhin die Schwankungen aller wirtschaft-

lichen Daten unter Einbeziehung des monetären Sektors, dann

zeichnet sich nur eine Größe als vorauslaufend ab, nämlich die der

Zinssätze bzw. der daraus resultierenden Lasten. Daß die

Schwankungen der Zinssätze ihrerseits wiederum entscheidend

von den Inflationsraten beeinflußt werden, wurde bereits mehr-

fach dargelegt.

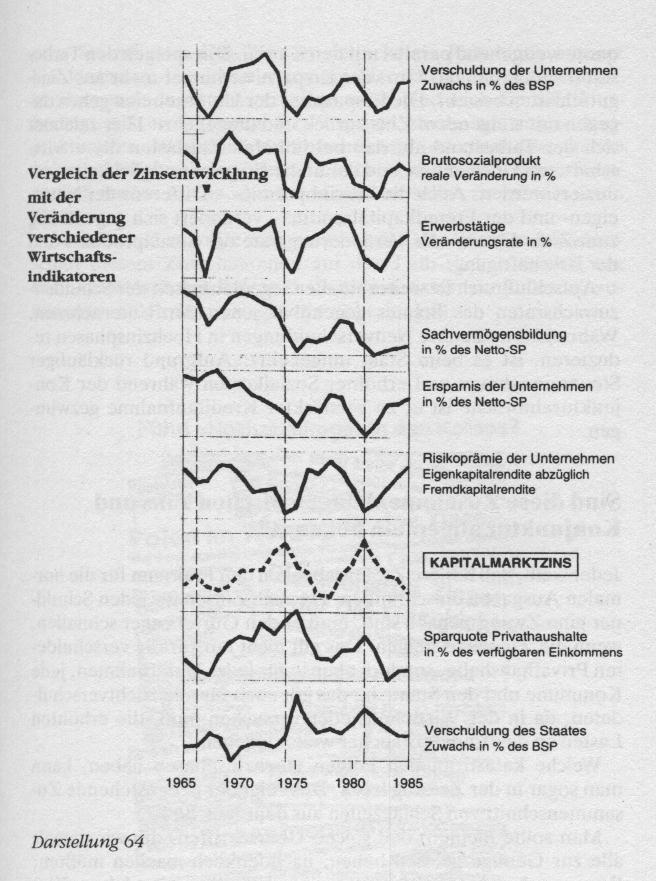

Um diese Wechselwirkung zu überprüfen, habe ich für den Zeit-

raum 1965 bis 1985 einmal die prozentualen Veränderungsraten

wichtiger Wirtschaftsindikatoren mit der Zinskurve verglichen,

z. B. die des Sozialprodukts, der Beschäftigung, der Verschuldung,

der Ersparnisse usw. Der dafür herangezogene Zeitraum ist beson-

ders aufschlußreich, weil mit ihm drei Hochzinsphasen (1966, '74

und '81) und entsprechend drei Konjunktureinbrüche erfaßt wer-

den.

Verlängert man die Zinsspitzen in die anderen Kurven (siehe

vertikale Strichelungen), dann zeigt sich, daß fast alle Wirt-

schaftsdaten mit etwa einem Jahr Verzögerung auf die Zinssatz-

veränderungen reagieren, entweder gleichgerichtet oder gegen-

läufig. Diese Zeitverzögerungen sind verständlich und ein

Beweis dafür, daß die Zinsschwankungen Auslöser der Konjunk-

turschwankungen sind und nicht etwa umgekehrt.

Vergleicht man die einzelnen Kurven genauer, dann ergeben

sich aufschlußreiche Unterschiede. So verläuft die private Spar-

quote weitgehend parallel mit den Zinsen. Das spiegelt den Tatbe-

stand wider, daß das Gros der Ersparnisse immer mehr aus Zins-

gutschriften besteht. Die Ersparnisse der Unternehmen gehen da-

gegen mit steigendem Zins zurück und umgekehrt. Hier zeichnet

sich der Tatbestand ab, daß bei höheren Zinslasten die erwirt-

schafteten Überschüsse und damit die Ersparnismöglichkeiten re-

duziert werden. Auch die Risikoprämie - Differenz der Netto-

eigen- und der Fremdkapitalrendite - verändert sich gegenläufig

zum Zins. Ebenso die Veränderungsrate des Sozialprodukts und

der Beschäftigung.

Aufschlußreich ist weiterhin die Gegenläufigkeit der Schulden-

zuwachsraten des Staates gegenüber jenen der Unternehmen.

Während letztere ihre Neuverschuldungen in Hochzinsphasen re-

duzieren, ist es beim Staat umgekehrt: Aufgrund rückläufiger

Steuereinnahmen und erhöhter Sozialkosten während der Kon-

junktureinbrüche ist er zu verstärkter Kreditaufnahme gezwun-

gen.

Sind diese Zusammenhänge zwischen Zins und Konjunktur allgemein bekannt?

Jeder weiß, daß höhere Zwangsabgaben den Freiraum für die nor-

malen Ausgaben einschränken. Da auch Zinsen für jeden Schuld-

ner eine Zwangsabgabe sind, muß er den Gürtel enger schnallen,

wenn die Zinssätze steigen. Das gilt nicht nur für die verschulde-

ten Privathaushalte, sondern ebenso für jedes Unternehmen, jede

Kommune und den Staat. Ja, das gilt auch für alle Nichtverschul-

deten, da in der Wirtschaft jeder versuchen muß, die erhöhten

Lasten an den Endverbraucher weiterzugeben.

Welche katastrophalen Folgen Hochzinsphasen haben, kann

man sogar in der Zeitung lesen. Das zeigt der nebenstehende Zu-

sammenschnitt von Schlagzeilen aus dem Jahr 1981.

Man sollte meinen, daß solche Überschriften, die wir damals

alle zur Genüge gelesen haben, nachdenklich machen müßten:

Warum nehmen wir es hin, mit einer Einrichtung zu leben, Zins

genannt, die in einem solchen Maße unser Wirtschaftsleben bela-

stet und gefährdet? Denn beim Zins handelt es sich ja nicht um

irgendwelche unabwendbaren Naturereignisse wie Erdbeben

oder Sturmfluten. Der Zins ist vielmehr ein Phänomen unserer

Geldordnung, die nicht nur von uns Menschen geschaffen wurde,

sondern auch durch uns veränderbar ist. Und auch die inflations-

bedingten Schwankungen der Zinssätze, denen wir unsere kon-

junkturellen Wechselbäder entscheidend verdanken, haben

keine natürlichen oder übernatürlichen Ursachen, sondern letzt-

endlich immer solche, die wir Menschen selbst zu verantworten

haben.

Vor allem aber sollte man meinen, daß die Wirtschaftswissen-

schaft diesem Zinsphänomen auf den Leib rücken müßte, um

seine katastrophalen Folgen zu überwinden oder zumindest einzu-

dämmen. Doch das ist so gut wie nicht der Fall.

Warum sind auch zu niedrige Zinsen krisenauslösend?

Zins und Inflation haben nicht nur negative Auswirkungen, sie

sorgen auch dafür, daß Wirtschaftsteilnehmer mit Einkommens-

überschüssen diese wieder in den Umlauf geben. Dabei wirkt der

Zins, als Belohnung für die leihweise Freigabe von Geld, ge-

wissermaßen wie ein Zuckerbrot. Die Inflation wirkt wie eine

Peitsche, die das Geld beschleunigt in die Nachfrage oder in Sach-

anlagen treibt. Kurz: Zins und Inflation sind die Instrumente in

unserer Volkswirtschaft, die für den Umlauf des Geldes sorgen. Je

höher sie sind, um so größer sind ihre umlaufsichernden Wirkun-

gen, allerdings auch ihre destruktiven Auswirkungen. Diese Aus-

wirkungen verringern sich zwar mit einem Absinken der Zins-

bzw. Inflationsraten, jedoch läßt damit auch ihre umlaufsichernde

Wirkung nach.

Läuft das Geld aber nicht mehr regelmäßig um, dann kommt es

zu Stockungen und Unterbrechungen im Nachfragekreislauf. Die

Folgen sind Absatzkrisen und Arbeitslosigkeit. Da die Läden

übervoll sind und die Preise fallen, liegt eine deflationäre Krise

vor. Es handelt sich dabei jedoch um keine echte Deflation durch

Verringerung der Geldmenge wie Anfang der 30er Jahre, sondern

um eine künstliche durch Geldzurückhaltung. Auch die Bezeich-

nung Überangebotskrise ist für diese Situation falsch, denn dieser

Krisenzustand ist nicht die Folge einer Überproduktion, sondern

einer Unternachfrage. Überproduktionskrisen kann es unter nor-

malen Marktbedingungen niemals geben, da jeder Produktion ein

entsprechendes Einkommen gegenübersteht, mit dem das Ange-

bot vom Markt genommen werden kann. Zur Krise kommt es nur,

wenn diese Einkommen nicht in voller Höhe zur Markträumung

eingesetzt werden.

Was löst die deflationären Krisen aus?

Solange ein Konsument überschüssige Einkommensanteile ande-

ren leihweise überläßt, kann es zu keinen Störungen des Nach-

fragekreislaufs kommen. Sie kommen nur dann zustande, wenn

jemand überschüssiges Geld nicht verleiht. Diese Geld(zurück)-

haltung nimmt im allgemeinen in dem Maße zu, wie die Zinsen

sinken, das heißt, wie deren Zuckerbrotwirkung nachläßt. Man

ist in solchen Fällen weniger motiviert, seine Ersparnisse zur Bank

zu bringen, als bei höheren Zinsen. Diese Verhaltensänderung

wirkt sich jedoch nicht nur bei den Konsumenten aus, sondern

ebenso bei denjenigen, die überschüssige Gelder Investoren zur

Verfügung stellen oder selbst investieren. Aufgrund der niedrigen

Zinsen geben auch diese ihr Geld nicht so gerne her, und aufgrund

der marktbezogenen Unternachfrage lohnen sich außerdem die

Investitionen nicht mehr. Die Konjunktur bricht also in Niedrig-

zinsphasen gewissermaßen von zwei Seiten her zusammen: durch

die Investitionsunlust der Geldanleger bzw. der Unternehmer, die

auf höhere Zinsen bzw. Renditen warten, und durch die Nach-

frageunlust der Konsumenten, die auf weiter fallende Preise hof-

fen.

Noch mehr als eine inflationäre, nährt sich also eine deflatio-

näre Krise selbst. Es ist darum verständlich, daß die Regierungen

und Notenbanken vor einer solchen Krise größten Respekt haben

und sie mit allen Mitteln zu verhindern suchen: die Regierungen

durch die verschiedensten Maßnahmen der Wirtschaftsbelebung,

die Notenbanken mit dem Nachschub von Geld bzw. einer ständi-

gen Überausweitung der Geldmenge, mit der sie das Absinken der

Inflation auf Null oder gar darunter zu verhindern suchen, wie im

9. Kapitel beschrieben.

Welche Wirkungen haben Geldzurückhaltungen auf die Beschäftigungslage?

Millionen Menschen hungern, nicht weil es zuwenig Lebensmit-

tel in der Welt gibt, sondern weil ihnen das Geld fehlt, sie zu kau-

fen. - Das hat vor einigen Jahren der Präsident der Weltbank

gesagt.

Bezieht man den Satz auf unsere Wirtschaftskrisen und speziell

auf die Arbeitslosigkeit, dann könnte man ihn so umformulieren:

Millionen Menschen sind arbeitslos, nicht weil es zuwenig Arbeit

in der Welt gibt, sondern weil das Geld fehlt, sie zu bezahlen.

Geld ist also nicht nur das vielgelobte Tauschmittel, das Ange-

bot und Nachfrage in Deckung bringt, sondern allzu häufig auch

ein Tauschverhinderungsmittel, das Angebot und Nachfrage nicht

zusammenkommen läßt. Es ist also nicht nur ein Schlüssel zum

Markt, sondern in vielen Fällen auch ein Riegel. Und diese

Riegelfunktion nimmt mit sinkenden Zinsen zu.

Wer Geld einsperrt, sperrt Arbeiter aus, schrieb bereits in

den 20er Jahren der Nebelspalter zu diesem Geldstreik. Und

ein anderes Schlagwort aus jener Zeit besagt: Kein Zins - kein

Geld, kein Geld - keine Arbeit, keine Arbeit - kein Lohn, wo-

mit wir an das Zitat des Weltbankpräsidenten anknüpfen kön-

nen.

Auch wenn bei uns bislang ein deflationärer Preisniveauein-

bruch vermieden werden konnte, so werden die Schleifspuren zu

niedriger Zinsen in der Wirtschaft immer häufiger sichtbar. Doch

statt dafür zu sorgen, daß das vom Staat herausgegebene Geld

seine Funktion als Umlaufmittel auch bei niedrigeren Zinsen er-

füllt, hilft man lieber dem Zins auf die Beine, notfalls durch kredit-

finanzierte staatliche Investitionen oder Subventionen privater

Unternehmungen oder auch durch Eingriffe der Notenbanken.

Das heißt, die Zinserträge der Geldüberschußbesitzer werden mit

staatlicher Hilife weiter garantiert, auch wenn der Zins, den

Marktgesetzen folgend, eigentlich sinken müßte. Die Möglichkeit

des Geldes zu streiken zwingt den Staat und die Wirtschaft zu

überhöhten Angeboten, die auf Kosten aller Arbeitsleistenden

gehen.

Hat auch die Misere in den neuen Bundesländern mit der Verzinsung zu tun?

Arbeit ist in den neuen Bundesländern bekanntlich in Hülle und

Fülle vorhanden. Das Gros der Wohnungen ist reparaturbedürf-

tig, Sanierungen und Ausbauten im Verkehrsbereich sind überfäl-

lig, und der Nachholbedarf in privaten und öffentlichen Bereichen

ist groß. Auch leistungsbereite Arbeitsuchende stehen in Scharen

auf der Straße. Woran es alleine mangelt, ist das Geld, um Bedarf

und Arbeit zusammenzubringen.

Fehlt das Geld wirklich? -Keinesfalls! Vielstellige DM-Milliar-

denbeträge kreisen spekulierend um den Globus, und Summen

ähnlicher Größenordnung werden jedes Jahr im Ausland ange-

legt. Sie könnten in die neuen Länder wandern, wenn - und das ist

der Haken - wenn die Rendite in genügender Höhe abgesichert

wäre. Das aber ist im Bereich des Wohnungsbaus aufgrund der

staatlich eingegrenzten Mieten absolut nicht der Fall. Im Konsum-

bereich wiederum reichen die westdeutschen Produktionskapazi-

täten weitgehend aus, um den Bedarf der neuen Länder mit abzu-

decken, notfalls werden einige Überstunden gemacht oder der

Export reduziert. Es bleiben die öffentlichen Investitionen, die

jedoch alleine niemals eine Wirtschaft in Schwung bringen kön-

nen, sondern vielmehr vom Schwung der Wirtschaft leben.

Größere Investitionen in den neuen Ländern würden entweder

eine deutliche allgemeine Bedarfssteigerung voraussetzen oder

entsprechende Standortvorteile, zum Beispiel steuerliche Erleich-

terungen oder nachhaltig billigere Löhne. Die Chance günstiger

Lohnkosten wurde jedoch mit der Währungsunion und der allzu

schnellen Anpassung der Löhne vertan. Und wenn westliche Un-

ternehmen heute verlagern, dann gehen sie nach Fernost oder in

Europa nach Ungarn, Irland oder Portugal, wo ein niedriges

Lohnniveau die Kapitalrendite garantiert.

Zu einer allgemeinen Wirtschaftsbelebung, von der auch die

neuen Länder profitieren würden, könnte es nur durch eine allge-

meine Zinssenkung kommen, die die Umverteilung der Einkom-

men von der Arbeit zum Besitz reduziert und viele heute unrenta-

ble Investitionen rentabel macht. Das gilt nicht nur für den Woh-

nungsbau, sondern auch für die Sanierung der Altlasten. Eine sol-

che Zinssenkung aber wäre nur möglich, wenn der Geldumlauf

zinsunabhängig gesichert, das heißt, wenn die Möglichkeit des

Geldstreiks unterlaufen würde.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.