Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

20. Kapitel

Geld und Gerechtigkeit - die soziale Frage

Das Geldvermögen der privaten Haushalte

stieg in den letzten 20 Jahren inflationsberei-

nigt um jährlich 5,4%, was eine Verdoppe-

lung in 13 Jahren bedeutet. Die Nettolöhne

stiegen in diesem Zeitraum jedoch nur um

jährlich 1,5 % und verdoppeln sich nur alle

46 Jahre.

Andreas Spangemacher*

* Bilanzbuchhalter eines Kreditinstituts, Der Dritte Weg, 1 / 1991

Wann sind Einkommen ungerecht?

Bei ungerechten Einkommen denkt man meist an den Chefarzt,

der zehnmal soviel verdient wie eine Krankenschwester. Oder an

Udo Jürgens, der für einen Abend 30000 DM oder mehr kassiert.

Doch solange mich niemand zwingt, einen bestimmten Arzt auf-

zusuchen oder an der Abendkasse 100 DM Eintritt zu zahlen, stört

mich das nicht. Außerdem bieten beide eine Leistung an, die nicht

jeder erbringen kann, und das Honorar ist normalerweise das Er-

gebnis von Angebot und Nachfrage.

Aufregen kann mich bei diesen hohen Einkommen allerdings

eines: Daß sowohl der Chefarzt als auch Udo Jürgens den größten

Teil ihrer Einkommen zur Bank tragen und diese Teile in acht

oder zehn Jahren, ohne jede Leistung, noch einmal verdoppeln

können. Denn bei dieser Verdoppelung werde auch ich zur Kasse

gebeten, obwohl ich weder den Arzt noch die Veranstaltungen

von Udo Jürgens jemals besucht habe!

Einkommen, die man ohne jede Leistung erhält, sind also viel

ungerechter als alle leistungsbezogenen, auch wenn diese manch-

mal noch so sehr auseinanderklaffen. Außerdem übertrumpfen

diese leistungslosen Einkommen die leistungsbezogenen um ein

Vielfaches. So beträgt das Einkommen eines Normalverdieners je

Arbeitstag z. B. 150 DM, das eines Spitzenverdieners 1500 DM.

Ein 50facher Millionär (von denen es in der Bundesrepublik meh-

rere tausend gibt) kassiert an jedem Arbeitstag der anderen 15000

DM, ohne eine Hand rühren zu müssen. Ein 500facher Millionär

kommt auf 150000 DM und ein fünffacher Milliardär (in der BRD

ca. ein halbes Dutzend) auf 1,5 Millionen Mark täglich!

Seltsamerweise regt sich über solche leistungslosen Einkommen

kaum jemand auf. Vielleicht liegt das daran, daß man sich ein

zehnfaches Einkommen noch vorstellen kann, aber kaum ein hun-

dert-, tausend- oder zehntausendfaches.

Wie ist das mit den Einkommen von Arbeitnehmern und Arbeitgebern?

Bekanntlich wird das Volkseinkommen statistisch in zwei Ein-

kommensarten aufgeteilt, das Bruttoeinkommen aus Unterneh-

mertätigkeit und Vermögen und das Bruttoeinkommen aus un-

selbständiger Arbeit. Die letztgenannte Größe beinhaltet die

Bruttoeinkommen aller Arbeitnehmer, zuzüglich der tatsäch-

lichen und unterstellten Arbeitgeberbeiträge. 1990 lag diese Ein-

kommensgröße bei 1314 Mrd. DM. Nach Abzug dieses Postens

von dem (bereits als Restgröße errechneten) Volkseinkommen

ergibt sich die Summe der Bruttoeinkommen aus Unternehmer-

tätigkeit und Vermögen. Sie lag 1990 bei 558 Mrd. DM. Von

diesem Restposten zieht man dann das sogenannte Vermögens-

einkommen ab, das mit der Wirklichkeit der Vermögenseinkom-

men jedoch kaum etwas zu tun hat. Bei dieser Summe handelt es

sich nämlich lediglich um eine Zusammenfassung des (positiven)

Zinsstromsaldos der Privathaushalte (Zinseinnahmen abzüglich

der Zinsen auf Konsumentenschulden) mit dem (negativen) Zins-

saldo des Staates. Außerdem werden noch die Ausschüttungen

der Unternehmen mit eigener Rechtspersönlichkeit hinzu ad-

diert. 1990 lag dieses Vermögenseinkommen bei 99 Mrd. DM.

Beachtet man, daß im gleichen Jahr alleine von den Banken 257

Mrd. DM Zinsen ausgeschüttet wurden, dann wird die Fragwür-

digkeit dieser statistischen Größe deutlich. Durch Abzug dieser

irreführenden Größe von dem ermittelten Rest des Volkeinkom-

mens ergibt sich dann die statistische Größe Bruttoeinkommen

aus Unternehmertätigkeit.

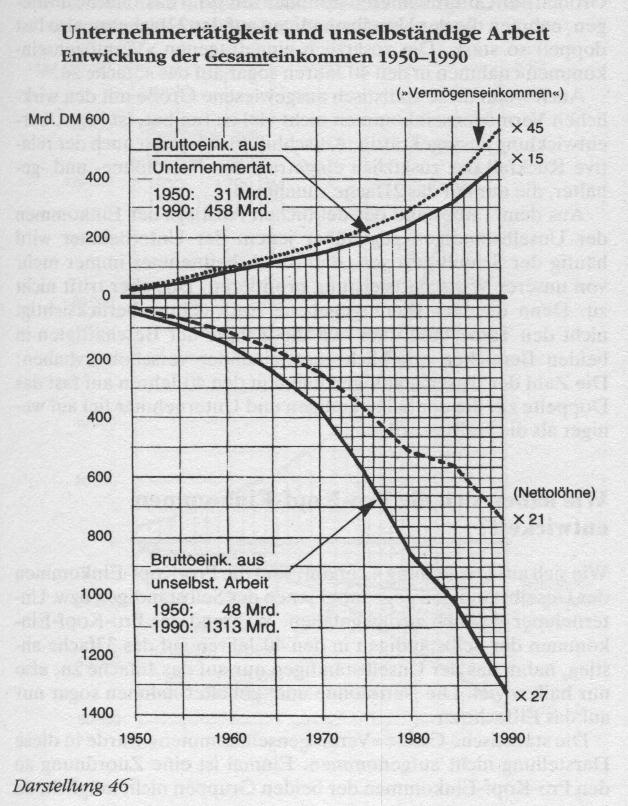

In der Darstellung 46 sind beide Brutto-Einkom-

mensgrößen in ihrer Entwicklung dargestellt. Oberhalb der Nulli-

nie die gesamten Einkommen aus Unternehmertätigkeit, unter-

halb die aus unselbständiger Arbeit.

Wie die eingetragenen Flächen und die angeführten Anfangs-

und Endwerte zeigen, hat sich diese Gesamtverteilung in den 40

Jahren zugunsten der Unselbständigen entwickelt. Während die

Größen der Unternehmereinkommen auf rund das l5fache anstie-

gen, nahmen die der Unselbständigen auf das 27fache zu, also fast

doppelt so stark. Die zusätzlich eingetragenen Vermögensein-

kommen nahmen in den 40 Jahren sogar auf das 45fache zu.

Auch wenn diese statistisch ausgewiesene Größe mit den wirk-

lichen Vermögenseinkommen nicht viel zu tun hat, ist ihre Über-

entwicklung aussagekräftig. Aufschlußreich ist aber auch der rela-

tive Rückfall der zusätzlich eingetragenen Nettolöhne- und -ge-

hälter, die nur auf das 21fache zunahmen.

Aus dem Tatbestand des deutlichen Anstiegs der Einkommen

der Unselbständigen gegenüber jenem der Unternehmer wird

häufig der Schluß gezogen, daß die Arbeitnehmer immer mehr

von unserer Wirtschaftsleistung profitieren. Das aber trifft nicht

zu. Denn die hier wiedergegebene Entwicklung berücksichtigt

nicht den Tatbestand, daß sich die Zahlen der Beschäftigten in

beiden Bereichen erheblich gegeneinander verschoben haben:

Die Zahl der Unselbständigen nahm in den 40 Jahren auf fast das

Doppelte zu, die der Selbständigen und Unternehmer fiel auf we-

niger als die Hälfte zurück.

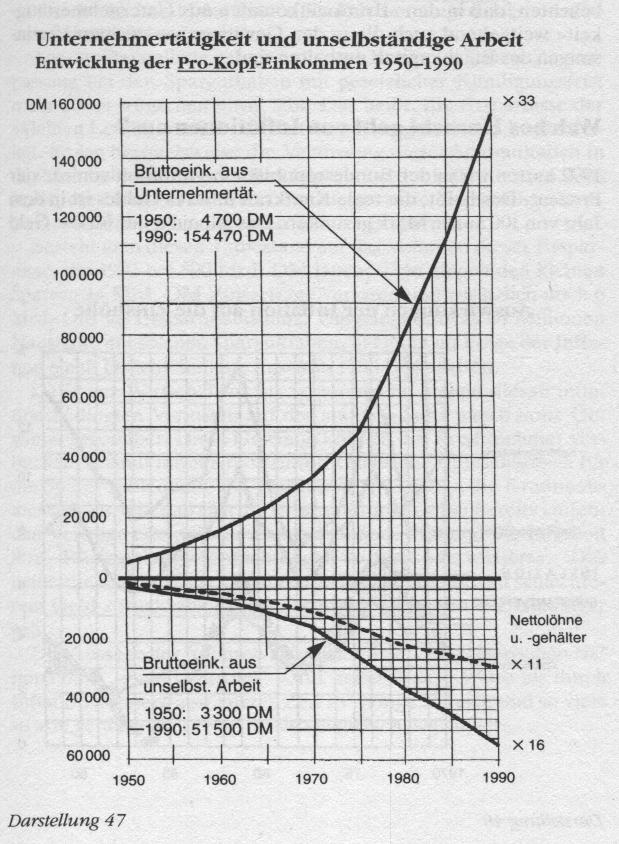

Wie haben sich die Pro-Kopf-Einkommen entwickelt?

Wie sich aus Darstellung 47 ergibt, sind die Pro-Kopf-Einkommen

der Unselbständigen gegenüber jenen der Selbständigen bzw. Un-

ternehmer deutlich zurückgefallen. Während das Pro-Kopf-Ein-

kommen der Selbständigen in den 40 Jahren auf das 33fache an-

stieg, nahm das der Unselbständigen nur auf das 16fache zu, also

nur halb soviel. Die Nettolöhne und -gehälter nahmen sogar nur

auf das Elffache zu.

Die statistische Größe Vermögenseinkommen wurde in diese

Darstellung nicht aufgenommen. Einmal ist eine Zuordnung zu

den Pro-Kopf-Einkommen der beiden Gruppen nicht möglich, da

es darüber keine Verteilungsschlüssel gibt. Zum anderen dürfte

eine erhebliche Anzahl der Unselbständigen nur über geringe

Vermögen verfügen, während sich bei den Selbständigen die grö-

ßeren Vermögen konzentrieren.

Wie die Darstellung zeigt, kommt also zu dem Tatbestand der

ungerechten Einkommensverteilung aus Vermögen noch eine zu-

nehmende Auseinanderentwicklung der Arbeitseinkommen von

Arbeitnehmern und Selbständigen hinzu. Dabei ist jedoch zu

beachten, daß in den Bruttoeinkommen aus Unternehmertätig-

keit weitgehend auch die in den Gewinnen versteckten Verzin-

sungen des Eigenkapitals enthalten sind.

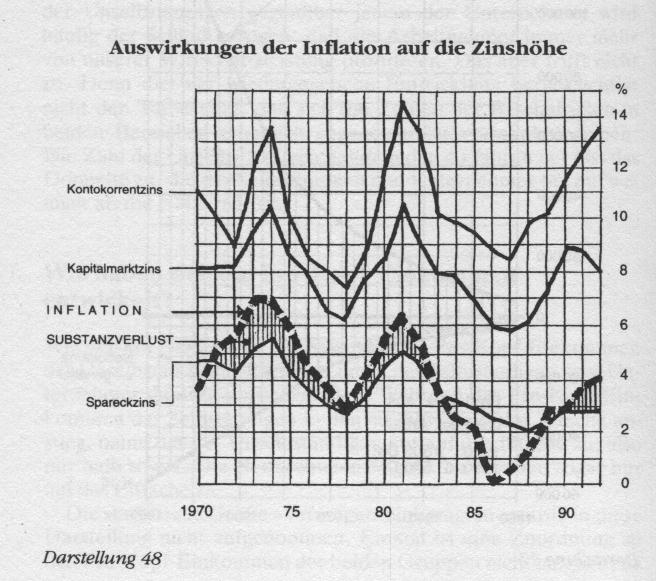

Welches Unrecht geht von Inflationen aus?

1992 hatten wir in der Bundesrepublik eine Inflation von ca. vier

Prozent. Das heißt, die reale Kaufkraft unseres Geldes ist in dem

Jahr von 100 auf 96 Mark gesunken. Das gilt nicht nur für das Geld

Darstellung 48

in unserer Tasche, sondern auch für alle Ersparnisse. Ausge-

glichen werden kann dieser Substanzverlust der Ersparnisse nur,

wenn man ihre Verzinsung in Höhe des Inflationszusatzes anhebt.

Wie die Kurven in der voranstehenden Darstellung 48 zeigen, ist

das bei der Mehrzahl der Zinsen der Fall. Sie steigen mit der Infla-

tion fast parallel auf und ab.

Aus der Darstellung geht jedoch auch hervor, daß diese Zinsan-

passung bei den Sparguthaben mit gesetzlicher Kündigungsfrist

mehr als zu wünschen übrig läßt. Das heißt, die Ersparnisse der

kleinen Leute werden in Inflationszeiten gravierend benachtei-

ligt. So lag beispielsweise die Verzinsung dieser Sparguthaben in

der Mehrzahl der dargestellten Jahre unter der Inflationsrate. Das

heißt, die Inflation hat nicht nur die gesamte Verzinsung absor-

biert, sondern auch noch einen Teil der Ersparnisse.

Bezieht man diesen Tatbestand auf das Volumen dieser Erspar-

nisse, die 1992 bei 500 Mrd. DM lagen, dann gingen den kleinen

Sparern 14 Mrd. DM Zinserträge verloren und zusätzlich noch 6

Mrd. DM an Ersparnissubstanz. Umgelegt auf ca. 20 Millionen

Haushalte mit solchen Sparguthaben, hat jeder als Folge der Infla-

tion einen Durchschnittsverlust von 1000 DM erlitten.

Da in der Wirtschaft nichts verlorengeht, stehen diesen infla-

tionsbedingten Verlusten auf der anderen Seite gleich hohe Ge-

winne gegenüber. Diese Gewinne können die Kreditnehmer ver-

buchen, die mit ihren Kreditzinsen keinen Inflationsausgleich für

die Sparer zahlen mußten. Darüber hinaus haben die Kreditneh-

mer den Vorteil, daß sich die Zinskonditionen aller bereits laufen-

den Verträge erst nach und nach erhöhen, während die Inflation

ihre Rückzahlungsverpflichtungen sofort verwässert. Das

heißt, die Kreditnehmer können das geliehene Geld mit schlechte-

rem Geld zurückzahlen, was wiederum zu Lasten der Gläubiger

geht.

Die Aussage des früheren Präsidenten der Schweizerischen Na-

tionalbank, Fritz Leutwiler: Auf keine andere Weise als durch

Inflation können in so kurzer Zeit so wenige so reich und so viele

so arm gemacht werden, ist also mehrfach begründet.

Kann man Inflation als Betrug bezeichnen?

Wenn der Tuch- und Baustoffhandel jedes Jahr klammheimlich

alle Meterstäbe um einige Zentimeter kürzen würde, dann wäre

das nach einhelliger Auffassung Betrug. Ebenso, wenn Veranstal-

ter mehr Eintrittskarten verkaufen, als Plätze vorhanden sind. Be-

sonders perfide wäre der Betrug, wenn die Täter das verwerfliche

Tun bei anderen jeweils lautstark anprangern würden.

Genauso verhalten sich aber unsere Notenbanken: Sie bedro-

hen alle mit Gefängnis, die mit gefälschten ungedeckten Geld-

scheinen die Kaufkraft des gesamten Geldes verwässern - und ma-

chen es selbst in unvergleichbaren Größenordnungen! So lagen

beispielsweise die festgestellten Fälschungen 1987 und 1988 zu-

sammen bei rund 1,1 Millionen DM. Die Bundesbank selbst aber

hat in den gleichen Jahren rund 23 Milliarden (!) zuviel an Geld in

Umlauf gegeben, also mehr als 20000ma1 soviel!

Da dieses ganze überschüssige Geld nicht durch wirtschaftliche

Leistungen gedeckt war, kann man seine Inumlaufsetzung nur als

legalisierten Betrug einstufen. Daß man dieses offizielle unge-

deckte Falschgeld - im Gegensatz zu Hobby-Fälschungen -

nicht von gedeckten Scheinen unterscheiden kann, macht die Sa-

che nur noch schlimmer.

Die Bundesbank des Betrugs zu bezichtigen, mag manchem wie

eine Blasphemie vorkommen. Aber auch hier kann man sich auf

offizielle Äußerungen stützen, z. B. die des früheren US-Noten-

bankers Henry C. Wallich, der gleichzeitig den Ökonomen einen

Denkzettel verpaßte: Inflation ist eine Form des Betruges. Mir

scheint auch, daß Ökonomen viel dazu beigetragen haben, den

Weg für eine Inflation zu bahnen, wie wir sie jetzt haben . . .

Nicht weniger deutlich und ebenfalls den moralischen Aspekt

ansprechend, hat sich der frühere Bundesbankpräsident Ottmar

Emminger 1980 geäußert, sich auf seinen Vorgänger Blessing be-

ziehend: . . . stabiles Geld ist eine Voraussetzung für die Auf-

rechterhaltung einer gesunden Marktwirtschaft und schließlich

auch eine moralische Frage: Nur gesundes Geld ist ein ehrliches

Geld. Oder wie einer meiner Vorgänger, Herr Blessing, gesagt

hat: Inflation ist Betrug am Volk.

So wie der Krieg das größte denkbare Gewaltverbrechen ist und

der Zins die größte denkbare Ausbeutung, so kann man also

mit Fug und Recht die Inflation als den größten denkbaren Betrug

bezeichnen.

Verwirrend ist bei diesen drei größten Kapitalverbrechen,

daß zwei davon tatsächlich mit Kapital zu tun haben und das dritte

- der Krieg - zumindest indirekt. Geradezu erschreckend ist aber

der Tatbestand, daß alle Staaten, auch unsere demokratischen,

die ansonsten Gewalt, Ausbeutung und Betrug im Kleinen verfol-

gen, die größten denkbaren Formen dieser Verbrechen immer

noch als legitim betrachten.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.