[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

2. Kapitel Geld und Guthaben

"Ich glaube, man muß sich über Defini- tionen irgendwann mal einigen. Man kann natürlich die Dinge dauernd durcheinander- werfen, so daß der eine als Geld, was der andere als Vermögen und der dritte als Kre- dit bezeichnet."

Werner Ehrlicher *

* Geldtheoretiker an der Universität Freiburg, Podiumsdiskussion "Was ist Geld", Wangen/Allgäu 1991

Was sind Guthaben, und wie nehmen sie zu?

Wenn eine Hausfrau ihrer Nachbarin ein Pfund Salz leiht, dann hat sie es selbst nicht mehr. Wohl aber hat sie einen Anspruch auf Rückgabe: Sie hat "ein Pfund Salz gut", oder anders ausgedrückt: Sie hat ein Salzguthaben. Gibt ihr die Nachbarin ein Pfund Salz zurück, erlischt das Guthaben und gleichzeitig die Schuld. An der Salzmenge hat sich nichts verändert, weder während des Vorgangs noch danach. Beim Geldverleihen ist der Ablauf nicht anders. Leiht jemand einem anderen 1000 DM, so hat er dieses Geld nicht mehr. Statt dessen hat er einen Anspruch auf Rückerhalt der 1000 Mark, ein Geldguthaben also, und der Geldleiher hat in gleicher Höhe eine Schuld. Will dieser seine Schuld tilgen, muß er den Betrag zuerst verdienen und aus seinem Einkommen erübrigen. Das heißt, er muß eine Nachsparleistung erbringen zum Ausgleich für die Vor- sparleistung des Verleihers. Durch Verleihvorgänge verändert sich also weder etwas an der Geldmenge noch an den Nachfragemöglichkeiten in der Wirt- schaft. Es kommt lediglich zu einer zeitlich begrenzten Überlas- sung von Einkommensüberschüssen an einen anderen Wirt- schaftsteilnehmer. Hat jemand jeden Monat 1000 Mark Einkommen übrig, die er seinem Nachbarn leihweise überläßt, dann beträgt sein Geldgut- haben nach einem Jahr 12000 Mark und nach zehn Jahren 120000 Mark. Entsprechend sind auch die Verpflichtungen des Nachbarn an- gewachsen. An den Leistungen, den Einkommen und den Ge- samtausgaben der beiden Beteiligten braucht sich dabei gar nichts zu ändern. Dasselbe gilt auch für die Gesamtguthaben und die Schulden in einer Volkswirtschaft. Beide Größen können, auch bei gleichbleibender Wirtschaftsleistung, ständig zunehmen bzw. mit Beschleunigung ansteigen. Das heißt, wachsende Geldgutha- ben und Schulden haben in einer Volkswirtschaft keinerlei Ein- fluß auf die Geldmenge und die Kaufkraft. Sie spiegeln immer nur den Grad der Kaufkraft-Überlassungen wider, die aus Einkom- mensüberschüssen resultieren. Die Vermehrung der Geldgutha- ben hängt also alleine von den Wirtschaftsteilnehmern ab, die Vermehrung der Geldmenge (und damit der Kaufkraft) alleine von den Notenbanken.

Warum kann man Geld und Guthaben nicht als Geld zusammenzählen?

Daß man Äpfel und Birnen nicht zusammenzählen kann, sagt schon das Sprichwort. Schon gar nicht kann man das unter dem Namen einer der beiden Früchte tun. Würde z. B. jemand ein Kilo Äpfel mit zwei Kilo Birnen zusammenschütten und behaupten, nun drei Kilo Äpfel zu haben, hielten wir ihn kaum für normal. Noch weniger als Äpfel und Birnen unter dem Begriff "Äpfel" kann man Geld und Guthaben unter dem Begriff "Geld" zusam- menzählen. Denn während es sich bei Äpfeln und Birnen immer- hin noch um vergleichbare konkrete Produkte handelt, haben wir es bei Geld und Guthaben mit einem konkreten und einem ab- strakten Phänomen zu tun: Geld ist etwas Stoffliches, das man in die Hand nehmen und weitergeben kann. Ein Guthaben ist dage- gen nur eine Buchung, eine Bestätigung für die Abtretung von Geld. Hier handelt es sich gewissermaßen um die Abbildungen von Äpfeln, die man anderen überlassen hat. Diese Abbildungen haben zwar mit Äpfeln zu tun, sind aber selbst keine, auch wenn man sie - analog zum "Buchgeld" - als "Buchäpfel" bezeichnen würde. Ein Zusammenzählen der Äpfel mit den Buchäpfeln wäre also Unsinn. Ebenso die Annahme, daß sich mit jeder Apfel- abbildung die Apfelmenge in der Welt vermehrt. Das heute übliche Zusammenzählen von Geld und Guthaben unter dem Begriff "Geld" oder "Geldmenge" widerspricht also der Logik ebenso wie den Sachgegebenheiten. Auch für die Steue- rung der tatsächlichen Geldmenge, bzw. als Hilfsmittel und An- haltspunkt für die Stabilerhaltung der Geldkaufkraft, sind solche Zusammenfassungen darum irrelevant.

Kann man Geld und Guthaben dennoch zusammenfassen?

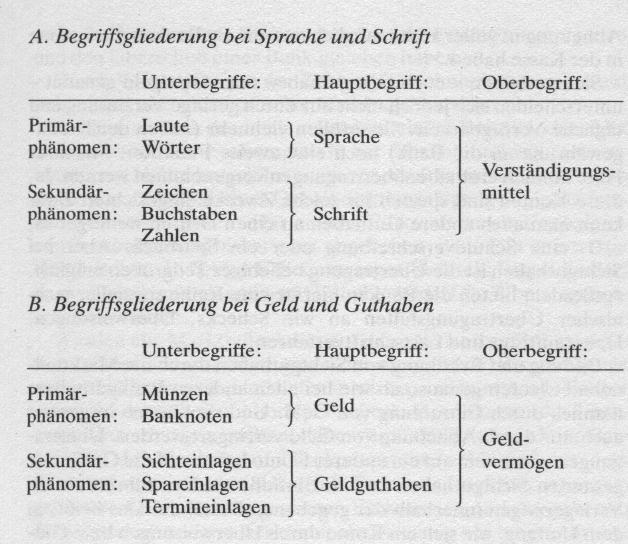

Unterschiedliche Dinge mit unterschiedlichen Benennungen lassen sich selbstverständlich unter einer gemeinsamen neuen Be- zeichnung zusammenfassen, nicht aber unter einer der vorgegebe- nen. So kann man z. B. Äpfel und Birnen gemeinsam als "Obst" bezeichnen, Obst und Gemüse als "Gartenprodukte" usw. So gesehen lassen sich auch Geld und Guthaben zusammenfas- sen, nämlich unter der Bezeichnung Geldvermögen. Wer 1000 Mark in der Tasche hat und 8000 Mark auf der Bank, der hat ein Geldvermögen von 9000 Mark. Hier von 9000 Mark "Geld" zu reden, ist sachlich falsch. Vielmehr führen solche (wie auch viele andere) Begriffsschludereien zu jenen Konfusionen im Geldbereich, deren Folgen immer unabsehbarer werden. Das gilt besonders dann, wenn man Primärphänomene und davon abgelei- tete Sekundärphänomene unter dem Primärbegriff zusammen- faßt. Der Vergleich mit Sprache und Schrift - wie in der nachfolgen- den Tabelle wiedergegeben - macht die Notwendigkeit der Unter- scheidung zwischen Primär- und Sekundärphänomenen deutlich. Man kann solche Vergleiche natürlich noch beliebig erweitern, z. B. um die jeweiligen technischen Übertragungsmittel. Bei der Schrift würden dazu u. a. Briefe, Zeitungen und Bücher gehören, bei den Guthaben Schecks, Kreditkarten oder Überweisungsfor- mulare.

Was sind Sichtguthaben, und wie entstehen sie?

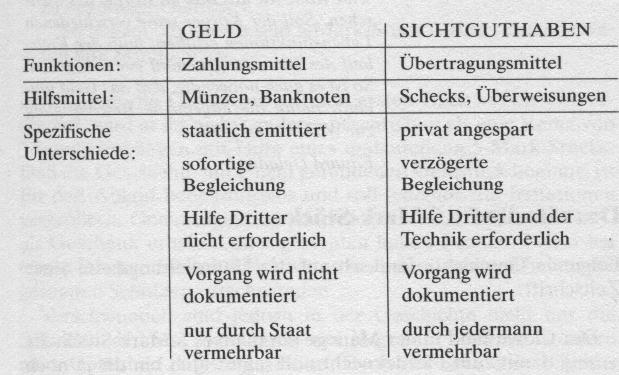

Bankguthaben unterscheiden sich im allgemeinen nach Laufzei- ten und Zinskonditionen. Dabei ist der Zins normalerweise um so niedriger, je kürzer die Laufzeiten der Einlagen sind. Weiter un- terscheiden sich Bankguthaben durch ihre Kündigungsmodalitä- ten. Es gibt solche, bei denen der Rückzahlungstermin bereits bei der Einzahlung festgelegt ist, z. B. bei Fest- oder Termingutha- ben. Bei anderen ist die Rückzahlung offen und eine Kündigung erforderlich, z. B. bei Spar- und Sichtguthaben. Bei normalen Sparguthaben beträgt die Kündigungsfrist drei Monate. Ohne Kündigung kann man maximal bis zu 3000 Mark innerhalb von 30 Tagen abheben. Bei Sichtguthaben ist tägliche Kündigung und Abhebung in voller Höhe möglich, soweit die Banken die Summe in der Kasse haben. Sichtguthaben - auch Giroguthaben oder Giralgeld genannt - unterscheiden sich jedoch nicht nur durch geringe Verzinsung und tägliche Verfügbarkeit. Sie erfüllen vielmehr (neben der Kredit- gewährung an die Bank) noch eine zweite Funktion: Mit ihrer Hilfe können Guthabenübertragungen vorgenommen werden. Ja, diese Konten sind speziell für solche Zwecke eingerichtet. Zwar kann man auch andere Guthaben an einen Dritten weitergeben, z. B. eine Schuldverschreibung oder ein Sparbuch. Aber bei Sichtguthaben ist die Übertragung beliebiger Teilgrößen möglich. Außerdem bieten die Banken hierfür eine Reihe spezieller tech- nischer Übertragungshilfen an wie Schecks, Überweisungen, Daueraufträge und Lastschriftverfahren. Bildung und Erhöhung von Sichtguthaben durch die Marktteil- nehmer laufen genauso ab wie bei allen anderen Bankguthaben, nämlich durch Einzahlung von Geld. Und sie können insgesamt auch nur durch Abhebung von Geld verringert werden. Übertra- gungen von einem auf ein anderes Konto haben auf die Größe der gesamten Sichtguthaben keinen Einfluß, sondern führen nur zu Verlagerungen innerhalb der gegebenen Bestände. Das heißt, in dem Umfang, wie sich ein Konto durch Überweisungen bzw. Gut- schriften erhöht, muß sich ein anderes verringern. So oft also auch Sichtguthaben hin und her übertragen werden, ihr Bestand verändert sich dadurch genausowenig wie die Bar- geldmenge im täglichen Hin und Her der Zahlungsvorgänge.

Kann man mit Sichtguthaben seine Nachfrage vermehren?

Jeder kann sein Einkommen nur einmal ausgeben. Diese Regel hat bislang noch niemand durchbrechen können, es sei denn, man hat eine Fälscherwerkstatt im Keller. Ganz gleich, ob man sein Einkommen in bar erhält oder als Gut- schrift auf seinem Konto, ob man alle Ausgaben mit Geld be- gleicht oder durch Schecks und Überweisungen - eine Mehrnach- frage über das Einkommen hinaus ist niemandem möglich. Und wenn jemand seine Einkommensgrenze per Bankkredit über- zieht, muß ein anderer Einkommensbezieher weniger ausgegeben und den Überschuß einer Bank geliehen haben. Durch Veränderungen der Zahlungsgewohnheiten von bar auf unbar kann also niemand seine Nachfrage vermehren. Machen wir uns das noch einmal an einem Beispiel klar: Hat jemand bisher sein Einkommen in bar erhalten und will er es zu- künftig zur Hälfte bargeldlos ausgeben, muß er sich ein Girokonto einrichten und sein halbes Gehalt dort einzahlen bzw. gleich dort- hin überweisen lassen. Hat er sein Einkommen als Kontengut- schrift erhalten und bisher ganz abgehoben, dann läßt er jetzt die Hälfte stehen. In beiden Fällen verringert sich sein Bargeldbedarf im gleichen Umfang, wie sein Guthabenbedarf für Übertragungs- zwecke zunimmt. Würden alle Marktteilnehmer auf diese Weise ihre Zahlungsge- wohnheiten ändern, dann ginge die umlaufende Bargeldmenge auf die Hälfte zurück. Und nehmen wir an, daß künftig alle Bürger sämtliche Ausgaben nur noch per Scheck, Kreditkarte oder Über- weisungen erledigen wollten, dann würde das gesamte aktive Bar- geld bei den Banken auf Girokonten eingezahlt und aus dem Kreislauf verschwinden. Übrig bliebe nur das inaktive, irgendwo gehortete Geld. An den gesamten Einkommen und Ausgaben in der Wirtschaft änderte sich damit ebensowenig wie umgekehrt bei einer Umstellung aller bisherigen Kontenverrechnungen auf Bar- zahlungen. Ändern würden sich allein die jeweils gehaltenen Men- gen an Geld bzw. an Verrechnungsguthaben. Mit diesen heute üblichen Guthabenübertragungen ergibt sich also lediglich ein zweiter Nachfrageweg, der wahlweise an die Stelle der Geldbenutzung tritt. Der Vorteil für die Beteiligten liegt auf der Hand: Der Zahler erspart sich die Geldabhebung bei der Bank und die Überbringung des Geldes, der Empfänger die Wie- dereinzahlung.

Welche Folgen hat eine Zunahme der Guthabenübertragungen für die Banken?

Für die Banken ergeben sich bei einer Ausweitung der Guthaben- übertragungen mehrere Vorteile. Einmal können sie mit dem zu- rückfließenden Geld ihre zinspflichtigen Schulden bei der Noten- bank reduzieren. Zum zweiten verringern sich für sie die mit den Bargeldaus- und -einzahlungsvorgängen verbundenen Kosten, die bisher von den Abhebern bzw. Einzahlern nicht getragen werden. Die Kosten für den giralen Übertragungsverkehr können die Ban- ken dagegen über Gebühren bzw. erwirtschaftete Zinsdifferenzen abdecken. Drittens - und das ist der größte Vorteil - erhöhen sich mit den vergrößerten Sichtguthabenbeständen ihre Kreditgewäh- rungsmöglichkeiten und damit ihre Einnahmen aus dem Zinsge- schäft. Obwohl sich durch die Benutzung von Sichtguthaben für den Einkommensbezieher keine Kaufkraftveränderung ergibt, ergibt sich also in der Gesamtwirtschaft ein zusätzliches Nachfrage- potential über Kredite. Denn während die gehaltenen Geld- scheine zwischen Erhalt und Weitergabe von keinem anderen genutzt werden können, kann die Bank die gehaltenen Sichtgut- habenbestände zwischenzeitlich ausleihen. Das heißt, Sichtgutha- benbestände werden effektiver genutzt als das Geld. Eine ver- gleichbare Nutzung beim Geld ergäbe sich, wenn jeder Halter eines Geldscheines diesen zwischen Einnahme und Ausgabe ver- leihen würde. Aufgrund dieses unterschiedlichen Ausnutzungsgrades von Geld und Sichtguthaben ergeben sich bei allen Veränderungen der Zahlungsgewohnheiten zwischen bar und unbar also auch Veränderungen der Gesamtnachfrage. Nimmt man einmal an, die Wirtschaftsteilnehmer würden ihre heutigen Bargeldhaltungen in Höhe von 200 Mrd. DM halbieren und auf Sichtguthaben einzahlen, dann würde sich das Einlagen- potential bei den Banken und damit das Kreditpotential um 100 Mrd. erhöhen. Bezogen auf das gesamte Kreditpotential der Banken von rund 3500 Mrd. (Ende 1992), wäre das zwar nur eine Ausweitung von knapp 3 Prozent. Bezogen auf das gesamte Nach- fragepotential, also die Summe von Bargeld und Sichtguthaben, ergäbe sich jedoch ein deutlicher Zunahmeschub von 15 Prozent, der nur schwer von der Notenbank ausgeglichen werden könnte. Da die Zahlungsgewohnheiten jedoch relativ stabil sind bzw. sich nur langsam verändern, sind auch diese Veränderungsgrößen des Nachfragepotentials relativ gering. Sie können jedoch zu Sta- bilitätsgefährdungen führen, wenn es zu größeren spekulativen Bestandsumschichtungen durch die Guthabenbesitzer kommt.

Was war zuerst da - Guthaben oder Schulden, Geld oder Kredit?

Über die Frage läßt sich ähnlich streiten wie bei jener nach der Erstexistenz von Henne oder Ei. Dabei ist die Antwort bei Gutha- ben oder Schulden einfach: Beide entstehen immer gleichzeitig mit jedem Verleihvorgang, wie sie auch gleichzeitig mit der Rück- zahlung wieder aus der Welt verschwinden. Guthaben sind also weder die Voraussetzung für eine Schuld noch umgekehrt. Wohl aber geht etwas anderes der Entstehung beider Phänomene vor- aus. Nämlich eine Ersparnis des Geldverleihers und seine Bereit- schaft, das erübrigte Geld einem anderen zu überlassen. Und auch der Auflösung der Guthaben-Schulden-Beziehung geht etwas vor- aus. Nämlich eine Nachsparleistung des Kreditnehmers. Er muß bereit und fähig sein, aus seinem laufenden Einkommen den gelie- henen Betrag für die Rückgabe abzuzweigen. Damit beantwortet sich auch die zweite Frage nach der Priorität von Geld oder Kredit: Verleihen kann man immer nur etwas, was bereits da ist. Das gilt für das Verleihen eines Fahrrades oder eines Paketes Salz genauso wie für das Verleihen von Geld. Daß das Gros allen Geldes von den Notenbanken über die Geschäftsban- ken in Umlauf gesetzt wird, ändert nichts an diesem Tatbestand. Auch die Notenbank muß das Geld erst drucken, bevor sie es der Bank per Kredit überlassen kann. Doch diese Notenbankkredite dienen nur der Geldversorgung. Die Kredite dagegen, die die Banken ihren Kunden gewähren, stammen nicht von den Noten- banken, sondern aus den Ersparnissen ihrer Kunden. Das zeigt sich auch daran, daß in der BRD die jährlichen Ausweitungen der Kredite durch die Banken rund zwanzigmal größer sind als die Ausweitung der Geldmenge durch die Bundesbank, und das mit zunehmender Tendenz. An diesen Tatbeständen ändern auch die Auffassung einiger Historiker und Soziologen nichts, die den Ursprung des Geldes nicht in der Tauschmittel-, sondern in einer Schuldscheinfunktion sehen, entstanden im Bereich der Kultstätten und Tempel. Diese Sicht der Geldentstehung mag soziologisch und geschichtlich hochinteressant sein. Für die Zahlungsmittel- und Kreditfunktion des heutigen Geldes, vor allem für die mit unserem Geld verbun- denen Probleme, ist sie ohne jeden Belang.

Was heißt Sparen, was Verleihen, was Bezahlen?

Sparen heißt: weniger verbrauchen, benutzen, einsetzen. Gespar- tes Geld kann man im Sparschwein sammeln oder im Safe hinter dem Bild mit den röhrenden Hirschen. Man kann es aber auch zur Bank bringen, die häufig sogar Sparkasse heißt. Viele glauben darum, daß ihr Geld dort genauso gesammelt wird wie zu Hause im Sparschwein, nur sicherer, in einem großen Tresor, aus dem das Gesparte beim Abheben wieder herausgeholt wird. Die Fach- sprache verstärkt noch diesen Eindruck, weil sie bei Banken und Versicherungen von Geldsammelstellen spricht. In Wirklich- keit wird dort jedoch nichts gesammelt, sondern etwas weiterver- mittelt. Nämlich der Kredit, den der Sparer der Bank gewährt, an einen Dritten. Im Prinzip geschieht also bei den Banken nichts anderes, als wenn ein Sparer sein nicht benötigtes Geld einem Nachbarn direkt überläßt. Da man diesen Vorgang nicht Sparen nennt, sollte man auch nicht vom Sparer reden, wenn jemand sein übriges Geld zur Bank hinbringt. Sparen ist vielmehr immer nur die Vor- aussetzung dafür, daß man Geld der Bank bzw. einem anderen leihweise überlassen oder auch zu Hause ansammeln (= horten) kann. Geht man von den konkreten Vorgängen aus, dann sollte auch der Begriff Bezahlen (zahlen, hinzählen) allein beim Geld Ver- wendung finden. Denn bei den bargeldlos abgewickelten Vorgän- gen liegen keine Zahlungen, sondern Übertragungen vor, nämlich Guthabenumbuchungen von einem Konto auf ein anderes. Diese Übertragungen, die die Bundesbank als girale Verfügungen bezeichnet, führen im allgemeinen erst mit Verzögerung zum Ausgleich einer Forderung, was jeder auf seinem Kontoauszug feststellen kann. Außerdem sind sie mit mehrfachen Buchungen verbunden und immer auf die Hilfe der verrechnenden Banken angewiesen. Sicherlich könnte man sich darauf einigen, jeden Forderungs- ausgleich als Bezahlung zu bezeichnen wie die benutzten Sicht- guthaben als Geld. Das aber wäre sachlich nur vertretbar, wenn die Bestände auf den Girokonten dem von den Notenbanken aus- gegebenen Geld gleichgestellt und ihre Verwendung als Kredit- mittel untersagt würde. Solange das nicht der Fall ist, wird mit den Ausweitungen der Begriffe Geld und Bezahlen auf die Vor- Gänge im Sichtguthabenbereich nur Verwirrung gestiftet und das Verständnis geldbezogenen Vorgänge erschwert. Die wesentlichen Merkmale, die eine Unterscheidung zwischen Geld und Sichtguthaben erfordern, sind in der nachfolgenden Ta- belle noch einmal deutlich gemacht:

Wichtig ist weiter, zu beachten, daß jeder Überweisungs- oder Scheckempfänger die Guthabenübertragungen nur so lange ak- zeptieren wird, wie er sicher ist, sie jederzeit in Bargeld abheben zu können.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit der Zustimmung vom Autor digitalisiert für INWO

Deutschland e.V.