Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

18. Kapitel

Zinslasten und Zinseinkünfte der Privathaushalte

Der Zins ist ein Tribut, den der Schaffende

- vom Industriearbeiter bis zum Bauern und

Unternehmer - dem Geldleiher entrichten

muß, damit überhaupt gearbeitet werden

kann. Der Zins wird in den Preis aller Wa-

ren eingerechnet und dadurch auf die Kon-

sumenten abgewälzt. Er ist eine erdrük-

kende Last für die große Mehrheit und eine

mühelose Einnahmequelle für eine kleine

Minderheit der Bevölkerung. Der Zins ist

arbeitsfreies Einkommen und daher ethisch

nicht zu verantworten.

Hansjürg Weder*

* Schweizer Nationalrat, 1990

Was ist mit den direkten Zinsen?

Bisher haben wir uns nur mit den Zinslasten beschäftigt, die wir

alle über Preise, Steuern und Gebühren auf versteckte, indirekte

Weise zahlen. Ein relativ geringer Anteil der gesamten Zinsen

wird von den Haushalten aber auch direkt gezahlt. Dies sind

einmal die Zinsen jener Kredite, die mit der Finanzierung des

Eigenheims oder der Eigentumswohnung zusammenhängen. Sie

stecken meist in einer gleichbleibend hohen Monats- oder Jahres-

rate, die neben den (abnehmenden) Zinsen eine (zunehmende)

Tilgung enthält. Das Risiko solcher Investitionsverschuldungen

ist relativ gering. Denn die Kredite sind durch die geschaffenen

Gebäude und meistens auch durch den Boden abgesichert. Trotz-

dem kommt es auch in unseren Tagen immer wieder zu Tausenden

von Zwangsversteigerungen als Folge eingetretener Zahlungsun-

fähigkeit. Solche Zahlungsunfähigkeiten sind in den meisten Fäl-

len hochzinsbedingt, und das aus zwei Gründen: Einmal können

Hauseigentümer schon durch geringe Anstiege der Hypotheken-

zinssätze in Schwierigkeiten geraten. Zum anderen sind erhöhte

Zinsen meist mit Konjunktureinbrüchen, Arbeitslosigkeit und da-

mit rückläufigem Einkommen verbunden, so daß sich der Effekt

verdoppeln kann. Gefährlicher, weil nicht durch Sachvermögen

gedeckt, sind jedoch die Zinsbelastungen durch Konsumenten-

kredite, die seit Jahren besonders rasch zunehmen.

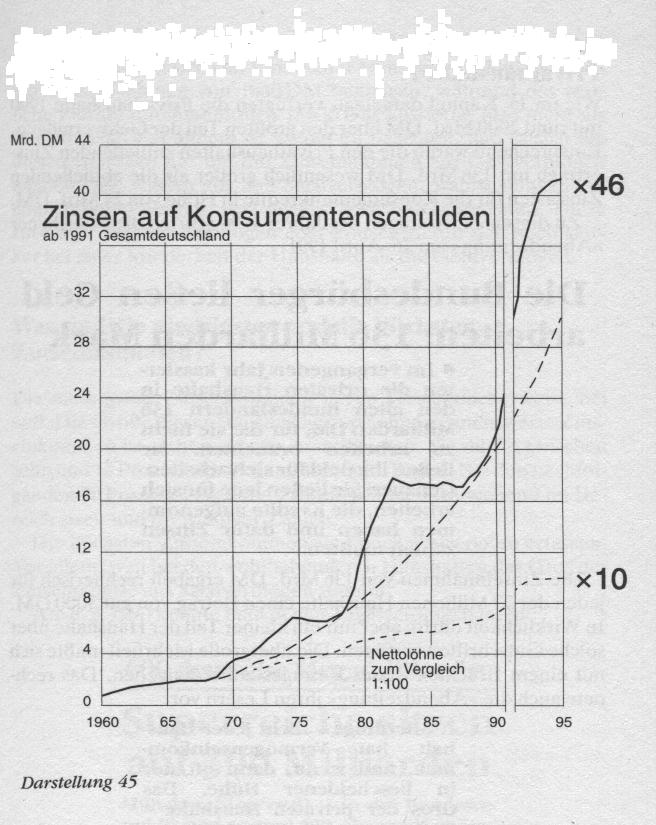

Wie hoch sind die Zinsbelastungen aus Konsumentenkrediten?

Für 1995 wird für die Konsumentenkredite in den alten Bundes-

ländern einen Zinslast von 41,2 Mrd. DM ausgewiesen. Bezogen

auf die Schuldensumme von 372 Mrd. DM, entsprach das einer

Durchschnittsverzinsung von 11,1 Prozent.

Verteilt man die gesamten Zinsen von 41,2 Mrd. DM auf die

neun Millionen tatsächlich verschuldeten Haushalte, dann kommt

man auf eine Jahreszinsbelastung von rund 4600 DM. Diese

Summe entspricht etwa dem durchschnittlichen Brutto-Monats-

einkommen eines Arbeitnehmers.

Die Entwicklung der Konsumenten-Zinsbelastungen in den

letzten 35 Jahren geht aus Darstellung 45 hervor. Ins Auge fallend

ist einmal der insgesamt steile Anstieg der Belastung ab 1968, zum

anderen die deutlichen Ausreißer 1974, 1982 und 1993. Vergleicht

man die Entwicklung der Zinslasten mit derjenigen der Nettoar-

beitseinkommen, dann zeigt sich wieder die gefährliche Scheren-

öffnung: Die Zinslasten stiegen von 1960 bis 1993 auf das 46fache

an, die Nettolöhne und -gehälter nur auf das Zehnfache.

Zieht man die Entwicklung von 1978 bis 1982 und 1988 bis 1993

heran, dann haben sich in diesen Jahren die konsumbezogenen

Zinsbelastungen der Privathaushalte jeweils mehr als verdoppelt.

In welche Schwierigkeiten Haushalte durch solche plötzlichen Be-

lastungsanstiege geraten können (zu denen sie sich allzu häufig

durch überzogenes Konsumdenken und die Werbung verleiten

lassen), bedarf kaum einer Erläuterung. Mußte z. B. ein durch-

schnittlich verschuldeter Haushalt 1988 noch 2000 DM für die

Verzinsung aufbringen, so waren 1993 bereits 4600 DM dafür er-

Forderlich.

Wie verteilen sich die Zinseinkünfte der Privathaushalte?

Wie im 15. Kapitel dargelegt, verfügten die Privathaushalte 1990

mit rund 2900 Mrd. DM über den größten Teil der Geldvermögen.

Entsprechend waren die den Privathaushalten zufließenden Zins-

erträge mit 136 Mrd. DM wesentlich größer als die abfließenden

Zinslasten für die Konsumentenkredite in Höhe von 24 Mrd. DM.

Zu diesen Zinserträgen des Jahres 1990 schrieb die Münchener

Abendzeitung am 26. April 1991:

Die Bundesbürger ließen Geld

arbeiten:136 Milliarden Mark

Im vergangenen Jahr kassier-

ten die privaten Haushalte in

den alten Bundesländern 136

Milliarden DM, für die sie nicht

zu arbeiten brauchten. Sie

ließen ihr Geld für sich arbeiten.

Genauer: Sie ließen jene für sich

arbeiten, die Kredite aufgenom-

men haben und dafür Zinsen

zahlen mußten.

Die Zinseinnahmen von 136 Mrd. DM ergaben rechnerisch für

jeden der 27 Millionen Haushalte einen Betrag von gut 5000 DM.

In Wirklichkeit dürfte aber nur ein kleiner Teil der Haushalte über

solche Gutschriften verfügen. Die übergroße Mehrheit mußte sich

mit einem Bruchteil dieses Betrages zufriedengeben. Das rech-

nete auch die Abendzeitung ihren Lesern vor:

Allerdings - nicht jeder Haus-

halt hat Vermögenseinkom-

men, und wenn, dann oft nur

in bescheidener Höhe. Das

Gros der privaten Haushalte -

80 Prozent - bekam nänlich nur

26 Prozent vom Vermögens-Ein-

kommenskuchen; die übrigen

74 Prozent vom Kuchen - das

sind rund 100 Milliarden DM -

gingen an nur 20 Prozent der

Haushalte.

Rechnet man die prozentualen Aufteilungen in DM-Beträge

um, dann mußten sich vier Fünftel der Haushalte im Durchschnitt

mit Zinseinnahmen von 1640 DM begnügen, während das rest-

liche Fünftel durchschnittlich 18630 DM kassierte, also mehr als

das Elffache. Bei alldem ist wieder zu beachten, daß es sich bei

diesen Beträgen nur um die Zinseinnahmen aus Geldvermögen

handelt. Die Zinsen aus den Sachvermögen, wahrscheinlich ein

ähnlich hoher Betrag, sind jeweils noch hinzuzurechnen. Diese

zinstragenden Sachvermögen aber konzentrieren sich noch stär-

ker bei einer Minderheit der Haushalte als die Geldvermögen.

Was sind die niedrigsten und die höchsten Zinseinkommen?

Die niedrigsten Zinseinkommen liegen verständlicherweise bei

null. Die Größe dieser Haushaltsgruppe ohne nennenswerte Zins-

einkommen ist nicht genau zu quantifizieren. Sie dürfte zwischen

zehn und 15 Prozent der Gesamthaushalte liegen. Bei den nachfol-

genden 30 Prozent liegen die Zinseinkommen weitgehend im Be-

reich zwei- und dreistelliger Zahlen.

Die höchsten Zinseinkommen sind noch schwerer zu erfassen.

Vor allem, weil bei den wohlhabenderen Haushalten das Gros der

Zinseinkünfte aus Sachvermögen stammt.

Am 8. 3.1990 konnte man in den Tageszeitungen lesen:

600 deutsche Megamillionäre

Superreiche sitzen

auf 300 Milliarden

München (dpa/vwd). - In der Bundesre-

publik gibt es rund 600 Megamillionäre,

deren Vermögen zwischen 100 Millionen

und mehreren Milliarden DM beträgt.

Im Schnitt verfügte also jeder der 600 reichsten Deutschen über

500 Mio. DM. Legt man eine durchschnittliche Verzinsung dieses

Vermögens in Höhe von nur sechs Prozent zugrunde, dann hatte

jeder dieser reichsten Haushalte ein jährliches Zinseinkommen

von 30 Mio. DM, ein monatliches von 2,5 Mio. DM.

Im Dezember 1992 berichtete das Wirtschaftsmagazin forbes

von 95 bundesdeutschen Milliardären, die zusammen über die

hübsche Summe von 233 Mrd. DM verfügten. Dieses Vermögen

entspricht - um es faßbarer zu machen - dem Lebensarbeitsver-

dienst von 155 000 Normalverdienern, wenn man für jeden andert-

halb Millionen ansetzt. Wohlgemerkt: dem Verdienst! Nicht den

Ersparnissen ! Geht man von fiktiven Lebensersparnissen in Höhe

von 30000 DM je Normalverdiener aus, dann müßten wir den

95 Milliardären 7,8 Millionen Normalsparer gegenüberstellen, um

auf die 233 Mrd. DM zu kommen.

Nehmen wir auch bei diesen 95 Milliardären eine bescheidene

Verzinsung von sechs Prozent an, dann wurden sie 1992 gemein-

sam um 14 Mrd. DM reicher. Pro Kopf und Jahr waren das rund

147 Mio., pro Woche 2,8 Mio. Geht man davon aus, daß jeder Er-

werbstätige jede dritte Stunde für die Kapitalrenditen arbeitet,

dann mußten 1992 rund eine Million Arbeitnehmer wegen dieser

95 Milliardäre jede Woche 13 Stunden mehr arbeiten, als es für

ihren eigenen Lebensrahmen erforderlich war.

Besonders problematisch ist, daß nur ein Bruchteil der Zinser-

träge von den Reichen verkonsumiert wird. Ganz einfach, weil

man auch beim großzügigsten Lebenswandel täglich keine Hun-

derttausende von Mark und noch mehr verbraten kann. Die Folge

ist, daß das Gros der Zinseinnahmen erneut gegen Zinsen ange-

legt werden muß, wodurch sich schon bei sechs Prozent die gege-

benen Vermögen alle zwölf Jahre verdoppeln. Das heißt, in

24 Jahren kommt es zu einer Vervierfachung und in 36 Jahren zur

Verachtfachung. Dieser exponentielle Wachstumsmechanismus

des Zinseszinses erklärt auch, wie es überhaupt zu solchen Vermö-

gen in den Händen jener 95 Milliardäre kommen konnte.

Woher erhält Fräulein Quandt täglich 650000 DM?

Einen besonders exemplarischen Fall schilderte Bild am 27. Juli

1990 unter der Überschrift:

Fräulein Quandt

(3 Milliarden)

heiratete

Herrn

Klatten

(4600 Brutto)

um dann im Text einige interessante Einzelheiten aufzudecken:

Der gebürtige Hamburger

hat die Liebesprobe bestanden

und braucht nicht mehr für

4600 Mark brutto im Monat zu

arbeiten. Er hat schließlich im

Nobel-Ort Kitzbühel (Öster-

reich) ein scheues Mädchen

geheiratet, das alleine an Zinsen

täglich über 650.000 Mark ver-

dient.

Jan hätte sich zwölf Jahre als

Angestellter abplagen müssen,

um die Tageseinnahme seiner

Frau zu verdienen.

Beim Einkommen von Herrn Klatten ist das Wort verdienen

sicher angebracht. Ob es auch für die 650000 DM zutreffend ist,

die das bisherige Fräulein Quandt jeden Tag auf ihrem Konto gut-

geschrieben findet, scheint jedoch fragwürdig. Denn der Begriff

verdienen ist eigentlich nur bei erarbeitetem Einkommen, also

bei eigenen Leistungseinbringungen zutreffend.

Natürlich stammen jene 650000 DM pro Tag auch aus Arbeits-

leistungen, aber aus der Arbeit anderer. Denn statt des Jan Klat-

ten, der dazu zwölf Jahre benötigt hätte, müssen 12 x 365 =

4380 Normalverdiener a la Klatten jeden Tag ihren vollen Ver-

dienst an Susanne Quandt abliefern. Da aber auch Normalverdie-

ner nicht von Luft und Liebe leben können, müssen dreimal so

viele Klattens, nämlich 13140, jeden Tag ein Drittel ihres Ta-

gesverdienstes hergeben, damit der Zinsertrag von 650000 DM

zusammenkommt. Und da auf die gleiche Weise auch alle anderen

Vermögen laufend mit Zinsen bedient werden müssen, gilt dieser

Schlüssel auch für alle Arbeitsleistenden in der alten Bundesrepu-

blik, in der 1993 rund 29 Mio. Erwerbstätige ein Kapital von ca.

10 Billionen DM bedienen mußten.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.