Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

15. Kapitel

Überentwicklung der Geldvermögen

Es sind gar nicht primär Konsum- und Ge-

winnsucht, die den Kapitalismus rastlos vor-

wärtstreiben, sondern die durch Zins und

Zinseszins lawinenartig wachsenden Geld-

vermögen und ein unerbittlicher Zwang, un-

ter dem die Schuldner stehen, nämlich mit

jeder Produktion auch den Zins erwirtschaf-

ten zu müssen.

Josef Hüwe *

* Zinswirtschaft heute - Zum veränderten Erscheinungsbild des Kapitalismus",

Der Dritte Weg",, November 1991

Der Begriff Geldvermögen ist verbunden mit der Vorstellung von

Reichtum und Wohlstand. Man denkt dabei an Truhen voller

Geldstücke oder mit Geldscheinbündeln gefüllte Tresore. Zum

Geldvermögen gehören aber nicht nur solche Bargeldhaltungen,

sondern auch die Ansprüche aus verliehenem Geld. Dabei spielt

es keine Rolle, ob man diese Geldüberlassungen länger- oder kür-

zerfristig getätigt hat, ob direkt oder über eine Bank.

Unter Geldvermögen versteht man also die Summe von (Bar-)

Geld und Geldguthaben. Trotz dieser Zusammenfassung muß

man jedoch zwischen beiden Bestandteilen präzise unterscheiden.

Geld ist immer das Primäre, die Voraussetzung dafür, daß man

Geld verleihen und ein Guthaben erwerben kann. Guthaben be-

stätigen die Geldüberlassung und den Anspruch auf Rückerhalt.

Außerdem kann Geld alleine von der zuständigen Notenbank

vermehrt werden, Guthaben jedoch von jedem Wirtschaftsteil-

nehmer.

Wie setzen sich Geldvermögen im einzelnen zusammen?

Neben dem Bargeld gehören - wie gesagt - alle Guthabenbe-

stände zu den Geldvermögen. Statistisch werden hierfür alle

Ausleihungen zwischen den drei Sektoren Privathaushalte, Un-

ternehmen und Staat erfaßt, Geldüberlassungen innerhalb dieser

Bereiche jedoch nicht. Kredite eines Unternehmens an ein ande-

res oder eines Bürgers an seinen Nachbarn finden in der Statistik

keinen Niederschlag. Ebenfalls nicht die Direktkredite von Kauf-

häusern oder Autohändlern an ihre Kunden oder die Vermittlun-

gen privater Geldverleiher.

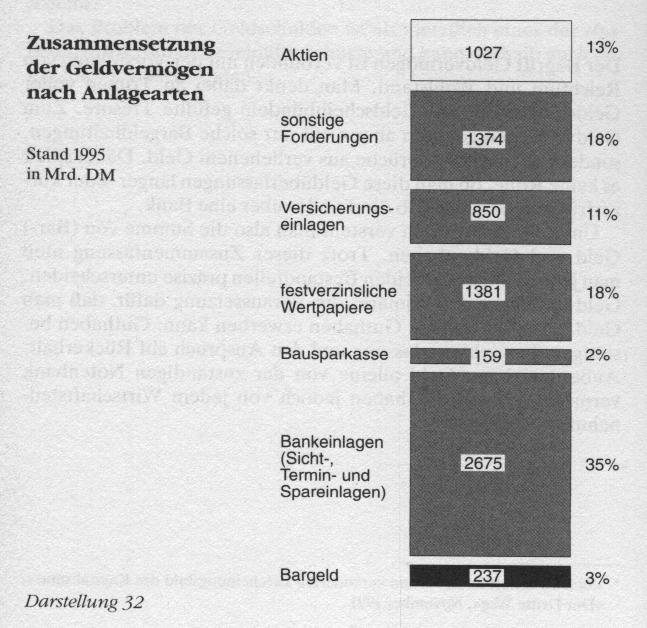

Darstellung 32

Geht man von den Veröffentlichungen der Bundesbank aus,

dann lagen die gesamten Geldvermögen aller Sektoren Ende 1995

bei 7703 Mrd. DM. Ihre Zusammensetzung geht aus Darstellung

32 hervor.

Für viele überraschend ist sicherlich der Posten Aktien in der

Geldvermögensstatistik. Denn Aktien sind weder Geld noch ein

Anspruch auf Geld, sondern eine nicht rückforderbare Risiko-

beteiligung an einem Unternehmen, also an Sachvermögen. Die

Begründung für die Einbeziehung der Aktien, daß diese ähnlich

wie Wertpapiere gehandelt und leicht in Geld umgewandelt wer-

den können, ist sicher mehr als fragwürdig. Denn das trifft ebenso

auf Gold und fast alle Handelsgüter zu.

Ebenfalls wird manchen die geringe Größe der Aktienbestände

verwundern, die mit ihrem Nennwert nur bei sechs und ihrem Ta-

geswert bei 13 Prozent der statistisch ausgewiesenen Geldvermö-

gen liegen. Außerdem haben sie sich in den letzten 40 Jahren lang-

samer entwickelt als die übrigen Geldvermögen. Während diese

von 1950 bis 1995 auf das 128fache anstiegen, nahmen die Aktien

nur auf das 60fache zu. Oder anders ausgedrückt:1950 machten

die Aktien noch rund ein Viertel der gesamten Geldvermögen

aus, heute nur noch ein Achtel. Aufgrund der spekulativen Kurs-

schwankungen und der seitenlangen Notierungen in Wirtschafts-

zeitungen wird die Bedeutung der Aktien meist überschätzt.

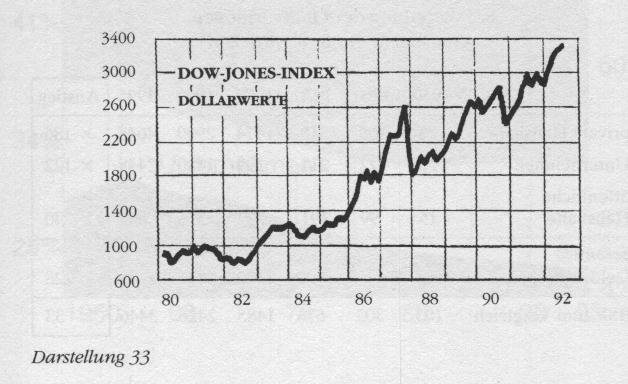

Darstellung 33

Überraschend wird ferner für manchen sein, daß sich der größte

Teil der bundesdeutschen Aktien mit 39 Prozent in den Händen

von Unternehmen befindet, die Privathaushalte nur mit 19 und die

Banken mit elf Prozent am Aktienbesitz beteiligt sind. Der Rest

verteilt sich u. a. mit 20 Prozent auf das Ausland und mit sieben

Prozent auf den Staat. Auch der so groß aufgemotzte Aktien-

Crash 1987 ist längst ausgebügelt. In den Kurven des Dow-Jones-

Index beispielsweise ist der Einbruch Ende 1987 zwar deutlich zu

erkennen, jedoch von den anschließenden Anstiegen bereits bis

1992 auf fast das Doppelte überholt (siehe Darstellung 33). Inzwi-

schen (Sommer '96) hat der Index bereits 5800 Punkte erreicht.

Die Frage ist nur, wann dem rasanten Weiteranstieg ein erneuter

Crash ein Ende macht.

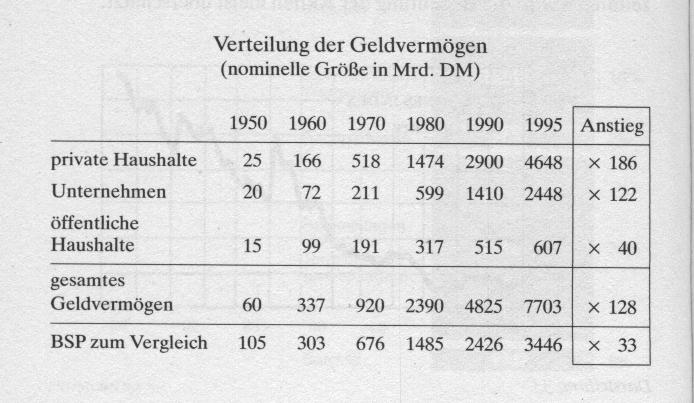

Wem gehören die Geldvermögen?

Wie die Schulden werden auch die Geldvermögen statistisch auf

die drei Sektoren Privathaushalte, Unternehmen und Staat ver-

teilt. Die jeweiligen Anteile und ihre Entwicklungen gehen aus

der nachfolgenden Tabelle hervor, in der die Werte ab 1950 einge-

tragen sind:

Verteilung der Geldvermögen (nominelle Größe in Mrd. DM)

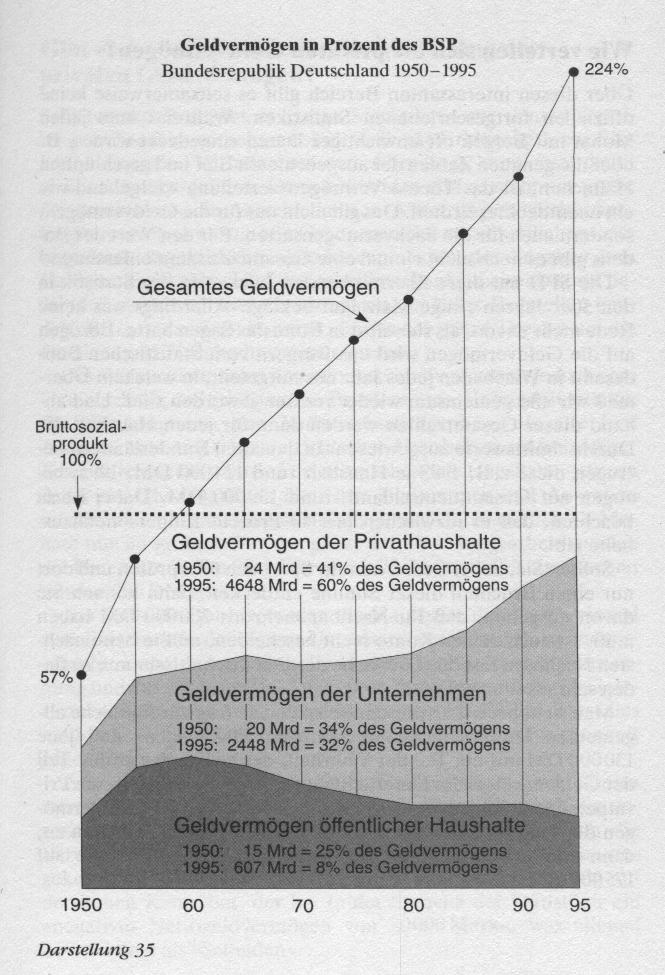

Vergleicht man die Größen, dann haben die privaten Haus-

halte, die an der Gesamtverschuldung 1995 nur mit fünf Prozent

beteiligt waren, bei den Geldvermögen den Hauptanteil. Auch

verzeichnen die Haushalte den schnellsten Anstieg der Geldver-

mögen, nämlich auf das 186fache in den 45 Jahren. Die Geldver-

mögen der Unternehmen nahmen dagegen nur auf das 122fache,

die öffentlichen Vermögen auf das 40fache zu.

Vergleicht man die Anstiegsfaktoren der Geldvermögen mit

denjenigen des BSP, dann zeigt sich wieder die Scherenöffnung,

die wir bereits bei den Schulden festgestellt haben.

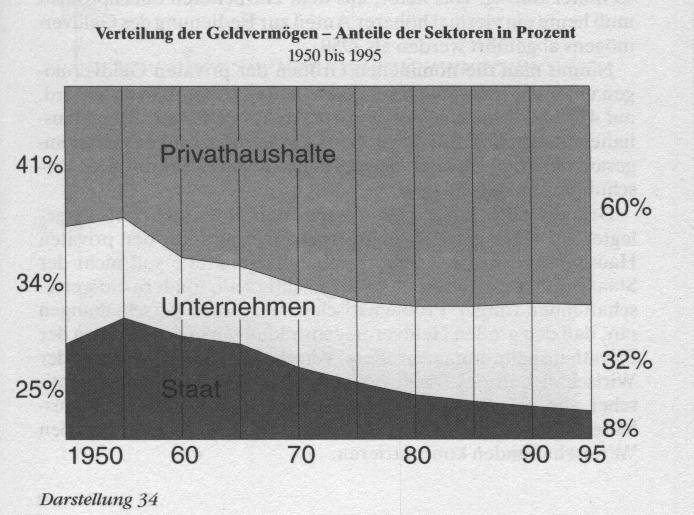

Wie haben sich die Anteile der Sektoren verändert?

Die Anteilsverschiebung innerhalb der Geldvermögen geht aus

der Darstellung 34 hervor. In ihr sind die Milliardenbeträge in

Prozente umgerechnet und im Fünfjahresabstand eingetragen.

Darstellung 34

Der deutliche Anteilsanstieg bei den öffentlichen Haushalten

von 1950 bis 1955 dürfte weitgehend das Verdienst des ersten Fi-

nanzministers Schäffer gewesen sein. Sein aufgebauter Julius-

turm erreichte 1955 35 Prozent der Geldvermögen. Von da an

ging es bergab, kontinuierlich auf acht Prozent im Jahre 1995.

Dieser Rückgang des Staatsanteils fand weitgehend zugunsten der

Privathaushalte statt. Der Korridor der Unternehmen blieb rela-

tiv konstant. Erst in den 80er Jahren konnte er leicht ausgeweitet

werden.

In Prozenten des BSP aufgetragen, wie in Darstellung 35, wird

die Verschiebung der Anteile innerhalb der Sektoren noch deut-

licher. Wie auch die Schulden, haben die Geldvermögen 1960 die

Größe des Sozialprodukts überstiegen.

Vergleicht man die Situation 1950 mit der von 1995, dann ka-

men zu Beginn der Entwicklung auf jede Mark Sozialprodukt rund

57 Pfennig Geldvermögen, die aus der Wirtschaftsleistung mit

Zinsen zu bedienen waren. 1995 war es mit 224 Pfennig ein viermal

so hoher Betrag. Das heißt, aus dem erarbeiteten Sozialprodukt

muß heute ein viermal höherer Anteil zur Bedienung des Geldver-

mögens abgeführt werden als 1950.

Nimmt man die nominellen Größen der privaten Geldvermö-

gen unter die Lupe, dann sind diese in den 45 Jahren von 25 Mrd.

auf 4648 Mrd. förmlich explodiert. Hier, bei den privaten Haus-

halten, haben sich also die großen Geldvermögensüberschüsse an-

gesammelt, die sich überwiegend in den anderen Sektoren als Ver-

schuldung niederschlagen.

Grundsätzlich könnte man sagen, daß diese mehrfach darge-

legte Verschiebung der Geldvermögen zugunsten der privaten

Haushalte positiv ist. Denn in einer Demokratie soll nicht der

Staat wohlhabend und damit übermächtig sein, sondern die werte-

schaffenden Bürger. Problematisch ist bei diesen Verschiebungen

nur, daß den großen Geldvermögensbildungen in den Händen der

Privathaushalte immer größere Verschuldungen im Bereich der

Wirtschaft und des Staates gegenüberstehen. Noch problemati-

scher aber ist, daß sich die Geldvermögen bei den Privathaus-

halten immer extremer verteilen und sich dabei keinesfalls bei den

Werteschaffenden konzentrieren.

Wie verteilen sich die privaten Geldvermögen?

Über diesen interessanten Bereich gibt es seltsamerweise keine

offiziellen fortgeschriebenen Statistiken. Während man jeden

Monat mit Bergen oft unwichtiger Daten eingedeckt wird, z. B.

über die genauen Zahlen der ausgebrüteten Eier und geschlüpften

Hähnchen, ist das Thema Vermögensverteilung weitgehend wie

ein unentdeckter Erdteil. Das gilt nicht nur für die Geldvermögen,

sondern auch für die Sachvermögensarten. Für den Wert des Bo-

dens gibt es noch nicht einmal eine Gesamt-Zusammenfassung.

Die SPD hat diese überraschenden Lücken in der Statistik in

den 50er Jahren einige Male laut beklagt. Allerdings war keine

Rede mehr davon, als sie selbst in Bonn das Sagen hatte. Bezogen

auf die Geldvermögen wird uns Bürgern vom Statistischen Bun-

desamt in Wiesbaden jedes Jahr nur mitgeteilt, in welchem Über-

maß wir alle gemeinsam wieder reicher geworden sind. Und an-

hand dieser Gesamtzahlen werden dann für jeden Haushalt die

Durchschnittswerte ausgewiesen. In den alten Bundesländern be-

trugen diese z. B. 1993 je Haushalt rund 124 000 DM,1995, be-

zogen auf Gesamtdeutschland, rund 130 000 DM. Dabei ist zu

beachten, daß es inzwischen fast 40 Prozent Einpersonenhaus-

halte gibt.

Sollten Sie, lieber Leser, nun Ihr Sparbuch überprüfen und dort

nur einen Bruchteil dieser Summe entdecken, dann können Sie

davon ausgehen, daß Ihr Nachbar mehr als 200 000 DM haben

muß. Ist auch dessen Konto recht bescheiden, müßte beim näch-

sten Nachbarn fast das Dreifache der Durchschnittssumme zu fin-

den sein, usw.

Man sieht bereits an diesem Beispiel, wie fragwürdig solche all-

gemeinen Durchschnittsumrechnungen sind. Dabei sind jene

130 000 DM nur ein Teil der Wahrheit, denn auch der größte Teil

der Geldvermögen im Unternehmenssektor gehört wiederum Pri-

vatpersonen. Schlägt man von jenen 2448 Mrd. DM Geldvermö-

gen der Unternehmen nur zwei Drittel den Privathaushalten zu,

dann erhöht sich der Durchschnittsbetrag Ende 1995 sogar auf

175 000 DM.

Gibt es Anhaltspunkte für die Verteilung der privaten Geldvermögen?

Selbstverständlich gibt es einige Statistiken, aus denen Vertei-

lungsschlüssel zu entnehmen sind. Z. B. die Erklärungen zur Ein-

kommens- oder Vermögenssteuer. Allerdings kann man damit

nicht allzuviel anfangen. Denn bei beiden gibt es nicht nur große

Freigrenzen und die verschiedensten Absetzungsmöglichkeiten.

Es gibt vor allem allzugroße Grauzonen der versehentlichen oder

bewußten Vergeßlichkeit, gerade wenn es um die Angaben zum

Geldvermögen geht. Und das geheiligte Bankgeheimnis sorgt da-

für, daß es sich bei diesen Grauzonen um keine Bagatellen han-

delt. Wäre das anders, könnten wir uns das ganze Theater um die

Quellen- und Zinsabschlagsteuer sparen.

Der Wirklichkeit näher - zumindest relativ kommt jedoch eine

Untersuchung des Statistischen Bundesamtes. Es handelt sich um

die Einkommens- und Verbrauchsstichprobe, die alle fünf

Jahre bei rund 45 000 bundesdeutschen Haushalten auf freiwilliger

Basis durchgeführt wird. Die mitmachenden Haushalte müssen

dabei ein Jahr lang Buch über ihre Einkommen und Ausgaben

führen, einen Monat lang akribisch genau, die restlichen elf Mo-

nate nur im groben. Für das ganze Jahr Buchungsarbeit wurden

die Haushalte in den 80er Jahren mit 70 DM entlohnt. Inzwischen

werden 200 DM geboten.

Am Ende des Jahres werden die Haushalte dann noch einmal

zum Einsammeln der letzten Unterlagen von ihrem Betreuer auf-

gesucht. Dabei befragt man die Haushalte - meist ohne Vorwar-

nung und auf die Schnelle - auch nach ihren wesentlichsten Geld-

vermögensarten und nach ihren Konsumentenschulden. Das alles

natürlich anonym und unter dem Siegel der Verschwiegenheit

gegenüber dem Finanzamt.

Aus den erfragten Größen der Geldvermögen und Konsu-

mentenschulden errechnet man dann für jeden Haushalt das so-

genannte Nettogeldvermögen, das positiv heißt, wenn die

Vermögen die Schulden übersteigen, und negativ, wenn es um-

gekehrt ist. Wer also 20 000 DM Miese und keinen Pfennig auf

der hohen Kante hat, der hat in der Sprache der Statistiker ein

negatives Nettogeldvermögen von 20 000 Mark, was allemal

besser klingt als Schulden.

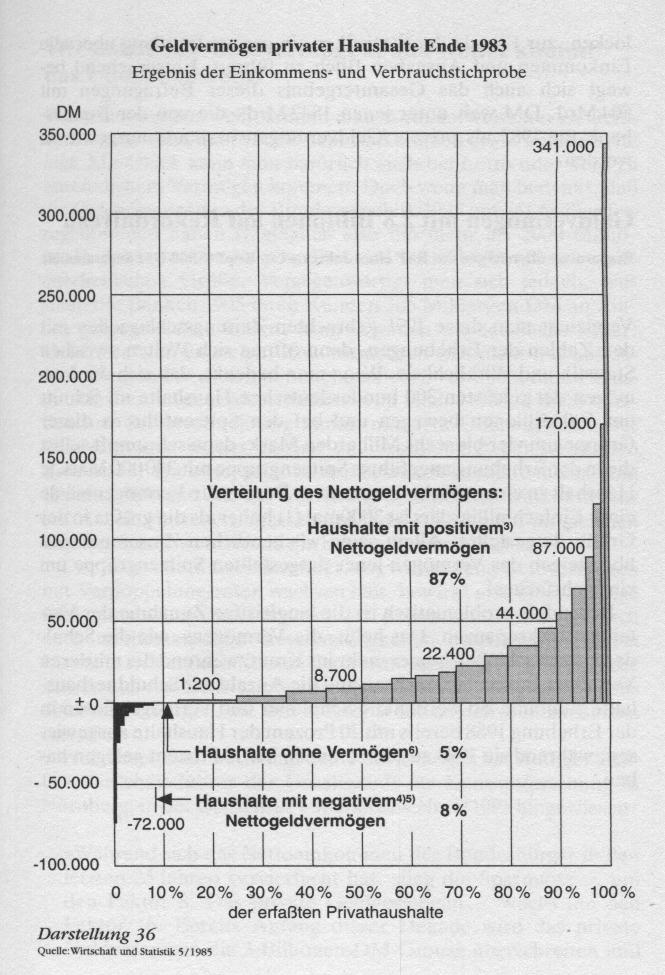

Was kann man diesen Stichprobenerhebungen entnehmen?

Bei der Stichprobenerhebung 1983 (die nachfolgenden Ergebnisse

wurden leider nicht so differenziert ausgewertet), hat man die so

ermittelten Nettogeldvermögen nach ihren jeweiligen Anteilen

auf 26 Haushaltsgruppen verteilt. Danach hatten acht Prozent der

Privathaushalte ein negatives Nettogeldvermögen, also mehr

Schulden als Vermögen bzw. nur Schulden. Bei der Spitzen-

gruppe der Schuldenmacher lag der Minussaldo bei 72 000 Mark.

Wohlgemerkt: nur für Konsumentenschulden! Also für Möbel

Reisen und natürlich die Autonachfrage, mit der wir die Konjunk-

tur (auf Pump) weiter anheizen.

Fünf Prozent aller Haushalte hatten nach der Auswertung einen

Nullsaldo, das heißt, sie hatten entweder soviel Schulden wie Ver-

mögen oder von beiden gar nichts. Die restlichen 87 Prozent der

Haushalte waren besser dran. Sie verfügten über ein positives

Nettogeldvermögen.

Trägt man die Verteilung einmal grafisch auf, wie in der Dar-

stellung 36 geschehen, dann werden die Unterschiede plastischer.

Dies trifft vor allem für die positiven Nettogeldvermögen zu, die

anfangs nur sehr zögernd ansteigen. Dafür schießen sie gegen

Ende um so kräftiger in die Höhe, nämlich auf 341 000 DM in der

Spitzengruppe.

Teilt man einmal die gesamten Haushalte in zwei Hälften und

rechnet bei jeder Hälfte die gesamten Nettogeldvermögen zusam-

men, dann hat nach dieser Erhebung die ärmere Hälfte gerade

vier (!) Prozent des gesamten Geldvermögens in der Hand, die

andere Hälfte den Rest von 96 Prozent. Dabei konzentriert sich

auch hier das Gros der gesamten Vermögen bei den letzten zehn

Prozent der Haushalte. Allerdings verschönt diese Erhebung

die Wirklichkeit erheblich, da die Haushalte mit einem Monats-

einkommen von mehr als 25 000 Mark außen vor gelassen wur-

den. Nach Auskunft des Statistischen Bundesamtes geschah das

wegen statistischer Unsicherheiten. Konkret: Aus dieser reich-

sten Gruppe der Haushalte hatten sich zu wenige zur Teilnahme

an der Erhebung bereit gefunden, was man verstehen kann. Denn

einmal sprechen diese Superreichen nicht gerne über ihr Vermö-

gen. Zum anderen dürfte sie ein Honorar von 200 DM kaum ver-

locken, zur Freude der Statistiker ein ganzes Jahr lang über alle

Einkommen und Ausgaben Buch zu führen. Entsprechend be-

wegt sich auch das Gesamtergebnis dieser Befragungen mit

504 Mrd. DM weit unter jenen 1842 Mrd., die von der Bundes-

bank für 1983 als private Geldvermögensbestände ausgewiesen

werden.

Geldvermögen mit 2,8 Billionen auf Rekordniveau

Ersparnisse übersteigen das BSP eines Jahres -

Pro Kopf 45 000 DM angesammelt

Vergleicht man diese 1991 gebrachten Zeitungsschlagzeilen mit

den Zahlen der Erhebungen, dann öffnen sich Welten zwischen

Statistik und Wirklichkeit. Wenn man bedenkt, daß sich die Ver-

mögen der reichsten 300 bundesdeutschen Haushalte im Schnitt

um 500 Millionen bewegen und bei den Spitzenführern dieser

Gruppe um vier bis sechs Milliarden Mark, dann schrumpft selbst

die in der Erhebung angeführte Spitzengruppe mit 340 000 Mark je

Haushalt zu einem Nichts zusammen: Bereits die Vermögenssäule

eines Einfachmilliardärs ist 3000mal (!) höher als die größte in der

Grafik dargestellte. Allein seine wöchentlichen Zinseinnahmen

übersteigen das Vermögen jener dargestellten Spitzengruppe um

ein Mehrfaches!

Besonders problematisch ist die langfristige Zunahme der Ver-

teilungsdiskrepanzen. Das heißt, die Vermögens- wie die Schul-

denspitzen schießen immer mehr ins Kraut, während die mittleren

Vermögen langsamer wachsen und die Anzahl der Schuldnerhaus-

halte zunimmt. So werden die Schuldner und Vermögenslosen in

der Erhebung 1988 bereits mit 20 Prozent der Haushalte ausgewie-

sen, während sie 1983 zusammen noch bei 13 Prozent gelegen ha-

ben.

Wie entstehen Geldvermögen, und woher kommt das Überwachstum?

Wie jeder von uns weiß, kommt man normalerweise nur zu Geld-

vermögen, wenn man von seinem Einkommen etwas auf die Seite

legt. Mit Glück kann man natürlich auch bei Lotto oder Toto zu

ansehnlichem Vermögen kommen. Doch wenn man bedenkt, daß

die Geldvermögen in der Bundesrepublik 1995 um 751 Milliarden

zugenommen haben (tagtäglich also um mehr als 2000 Millio-

nen!), dann werden die paar Dutzend Lotto-Millionäre zu einer

unerheblichen Größe. Vergegenwärtigt man sich jedoch, daß

allein die Banken 1995 ihren Kunden 365 Milliarden DM an Zin-

sen gutgeschrieben haben, dann kommen wir der Sache näher:

Geldvermögen entstehen bzw. vermehren sich nicht nur aus zu-

rückgelegten Arbeitseinkommen, sondern vor allem durch Zins-

gutschriften, also gewissermaßen von alleine! Und diese wun-

dersame Selbstvermehrung nimmt mit dem Überwachstum der

Geldvermögen immer rascher zu, beschleunigt bei steigenden

Zinssätzen. Da aber auch in der besten Wirtschaft nichts vom

Himmel fällt und alle zur Verteilung kommenden Einkünfte nur

aus Arbeit entstehen, müssen die Arbeitsleistenden im gleichen

Umfang ärmer werden wie die bereits Reichen reicher.

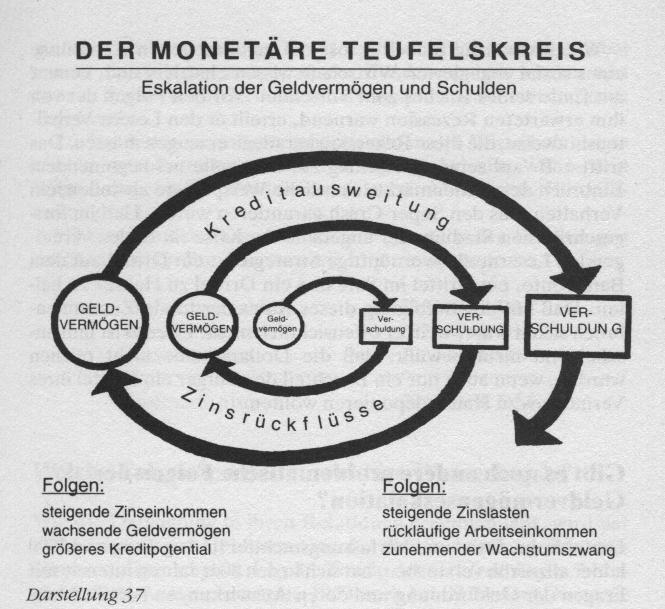

Der Zins- und Zinseszinseffekt, der vorhandene Geldvermögen

mit Verdoppelungsraten wachsen läßt, bewirkt also eine ständige

Einkommensumschichtung von der Arbeit zum Besitz, die sich

nach mathematischen Gesetzmäßigkeiten beschleunigt. Dabei

sammeln sich auf den Konten der Vermögensbesitzer nicht nur die

Zinsen aus den Geldvermögen an, sondern auch die Renditen aus

den Sachvermögen, die sich in ihrer Höhe an den Geldzinssätzen

orientieren.

Auf dieses Überwachstum der Geldvermögen hat Rüdiger Szal-

lies, Geschäftsführer der Gesellschaft für Konsumforschung in

Nürnberg, in der Zeitschrift Sparkasse Nr. 4/ 1991 hingewiesen:

Während sich das Nettoeinkommen der Bundesbürger in den

letzten 25 Jahren vervierfacht hat, stieg die Sparquote. . . um

den Faktor 8. Das private Geldvermögen. . . wuchs um den

Faktor 16. Bereits Anfang dieser Dekade wird das private

Geldvermögen die 3-Billionen-DM-Grenze überschreiten und

sich bis zum Jahr 2000 auf ca. 5 Billionen DM hinaufkatapultiert

haben.

Da die Geldvermögensbesitzer ihre Zinserträge nur zu einem ge-

ringen Teil selbst ausgeben oder investieren, können sie nur über

Kredite in den Kreislauf zurückgeschleust werden. Diese Zurück-

schleusungen sind jedoch wieder mit Zinsen verbunden, die dieje-

nigen aufbringen müssen, die bereits zuwenig Geld hatten und es

sich leihen mußten. Die Folgen sind ein weiteres beschleunigtes

Geldvermögenswachstum und ein entsprechend vergrößerter er-

neuter Verschuldungszwang. Diese sich selbst nährende Problem-

entwicklung macht die Schemadarstellung 37 deutlich.

Ursache dieses Dilemmas sind die Wirkungsmechanismen un-

seres Geldes, die einer positiven Rückkoppelung entsprechen.

Positiv rückgekoppelte Systeme aber sind aus einfachen mathe-

matischen Gründen immer zum Zusammenbruch verurteilt.

Was sagt die Wissenschaft zur Überentwicklung der Geldvermögen?

Während die Geldvermögensexplosion und -konzentration in den

Schlagzeilen der Printmedien ab und zu Spuren hinterläßt, ist das

Ganze für die Wissenschaft kein Thema. Allenfalls einige Außen-

seiter streifen es einmal. So z. B. der US-Ökonom Ravi Batra, der

sich mit seinem Titel Die große Rezession von 1990 aufs Pro-

gnose-Glatteis wagte. Doch er weist darin zumindest einmal auf

die zunehmenden Reichtumskonzentrationen als Auslöser ökoso-

zialer Spannungen und damit einer möglichen Krise hin:

Nach einem Bericht der "New York Times" hat sich die Zahl

der Milliardäre in den Vereinigten Staaten im Jahre 1986 von 14

auf 26 erhöht und damit innerhalb eines Jahres nahezu verdop-

pelt. Sie nehmen damit einen immer größeren Anteil des Volks-

einkommens auf Kosten der Armen für sich in Anspruch.

Von den superreichen Amerikanern verfügen fünf Prozent

über mehr Einkommen als 40 Prozent der Gesamtbevölkerung.

Und unter den Allerreichsten der Reichen verfügt ein Prozent

über ein größeres Vermögen als 90 Prozent der Bevölkerung.

Darstellung 37

Von den wesentlichsten Ursachen und Folgen dieser Vermögens-

konzentration, nämlich den immer größeren Zinsströmen, ist al-

lerdings auch bei Batra nicht die Rede. Vielmehr macht er als

Hauptgrund für die Reichtumszunahme die Steuergesetze aus.

Und als Auslöser für die Krise sieht er den Tatbestand der

wachsenden Bankrisiken, die mit dem zunehmenden Geldauf-

nahmebedürfnis der unteren und mittleren Einkommensgrup-

pen verbunden sind: Je höher die Vermögenskonzentration ist,

desto höher ist auch die Zahl der potentiellen Bankzusammen-

brüche. Bei diesen Erklärungen stützt er sich vor allem auf die

Entwicklung der späten 20er Jahre in den USA, in denen - nach

seinen Untersuchungen - ähnlich große Vermögensdiskrepanzen

entstanden waren wie in unserer Zeit.

Wie fragwürdig jedoch selbst die geldbezogenen Kenntnisse

eines sozial engagierten Wirtschaftswissenschaftlers sind, kommt

am Ende seines Buches zum Vorschein. Vor den Folgen der von

ihm erwarteten Rezession warnend, erteilt er den Lesern Verhal-

tenshinweise, die diese Rezession geradezu erzeugen müssen. Das

trifft z. B. auf seinen Vorschlag zu, man solle bei beginnendem

Einbruch der Aktienmärkte sämtliche Wertpapiere abstoßen, ein

Verhalten, das den Super-Crash garantieren würde. Und im fort-

geschrittenen Stadium der angelaufenen Krise rät er den vermö-

genden Lesern, als vernünftige Strategie. . . ein Drittel auf dem

Bankkonto, ein Drittel im Safe und ein Drittel zu Hause zu hal-

ten. Daß mit der Befolgung dieses Rates der totale Zusammen-

bruch sicher wäre, weiß er offensichtlich nicht. Ebenso ist ihm an-

scheinend nicht bewußt, daß die Dollarscheine nicht reichen

würden, wenn auch nur ein Bruchteil der Bürger ein Drittel ihres

Vermögens zu Hause deponieren wollten.

Gibt es noch andere problematische Folgen der Geldvermögenseskalation?

Dieter Suhr, Jurist und Verfassungsrechtler in Augsburg und 1990

leider allzufrüh verstorben, hat sich in den 80er Jahren intensiv mit

Fragen der Geldordnung und deren Auswirkungen befaßt. Mehr

als ein halbes Dutzend Bücher auf wissenschaftlichem Niveau ge-

ben davon Zeugnis. Auch wenn die Wirtschaftswissenschaft ihn

bislang übersehen und niemand sich zu einer Rezension oder

kritischen Prüfung seiner Veröffentlichungen bereit gefunden hat,

wird man an seinen Untersuchungen nicht vorbeigehen können.

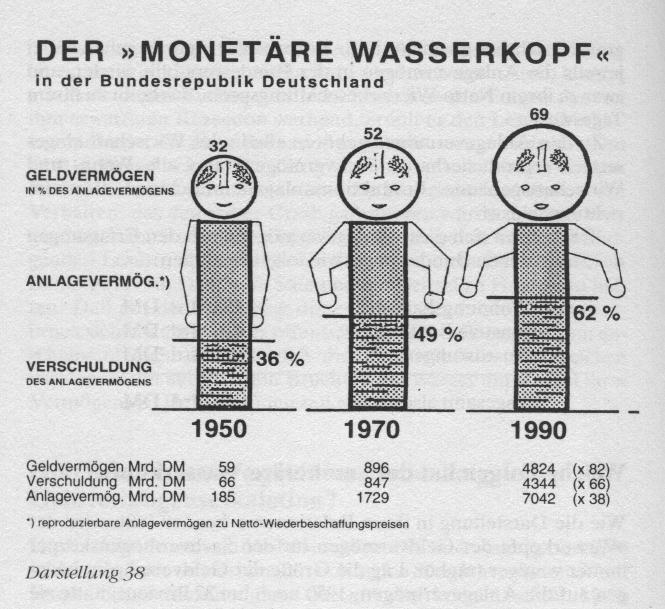

Bezogen auf die Überentwicklung der Geldvermögen hat Die-

ter Suhr einmal den Begriff des monetären Wasserkopfs ge-

prägt, dessen Größe den Wirtschaftskörper immer mehr bela-

stet. Diese Problematik des Überwachstums läßt sich jedoch nicht

nur an der zurückbleibenden Entwicklung der Leistungsgrößen

festmachen. Sie kann auch verdeutlicht werden an der Diskrepanz

zwischen der Entwicklung der Geldvermögen und der mit ihrer

Hilfe geschaffenen Sachvermögenswerte.

In der Darstellung 38 sind diese relativen Verschiebungen zwi-

schen Geld- und Sachvermögen für die Jahre 1950, 1970 und 1990

grafisch sichtbar gemacht. Die Körper der Figuren geben dabei

jeweils die Anlagevermögen in der Bundesrepublik wieder, und

zwar zu ihrem Netto-Wiederbeschaffungspreis, das heißt zu ihrem

Tageswert.

Zu den Anlagevermögen gehören alle in der Wirtschaft einge-

setzten reproduzierbaren Sachvermögen, also alle Wohn- und

Wirtschaftsgebäude, Produktionsanlagen, Maschinen, Büroein-

richtungen usw.

1990 setzten sich diese Anlagevermögen nach den Erfassungen

des Statistischen Bundesamtes wie folgt zusammen:

| Wohnungsbauten: |

3353 Mrd. DM |

| sonstige Bauten: |

2426 Mrd. DM |

| Ausrüstungen: |

1263 Mrd. DM |

| insgesamt also: |

7042 Mrd. DM |

Welche Folgen hat der monetäre Wasserkopf?

Wie die Darstellung in ihren Relationen erkennen läßt, wird der

Wasserkopf der Geldvermögen für den Sachvermögenskörper

immer weniger tragbar. Lag die Größe der Geldvermögen, bezo-

gen auf die Anlagevermögen, 1950 noch bei 32 Prozent, hatte sie

1970 bereits 52 Prozent erreicht und 1990 69 Prozent.

Die Problematik dieser Überentwicklung wird vor allem klar,

wenn man sich vergegenwärtigt, daß den Geldvermögen entspre-

chende Verschuldungen gegenüberstehen. Diese Verschuldungen

erfahren ihre Deckung und Absicherung aber alleine durch die mit

ihrer Hilfe geschaffenen Sachwerte. Da diese aber seit 1950 nur

auf das 38fache angestiegen sind, die Geldvermögen jedoch auf

das 82fache, steigt der Verschuldungsgrad der Sachvermögen im-

mer mehr an.

1950 entsprachen die Schulden gut einem Drittel der Anlage-

vermögen.1970 lagen sie bereits bei der Hälfte, und 1990 hatten

sie drei Fünftel der Sachwerte bereits überschritten. Nimmt man

einmal an, daß sich diese Entwicklung fortsetzt, dann läge der

Verschuldungsgrad im Jahr 2010 bei 75 Prozent und im Jahr 2030

bei 88 Prozent. Das heißt, die in der Wirtschaft eingesetzten Sach-

vermögen versinken immer mehr in Schulden. Mit der zuneh-

menden Verschuldung nimmt jedoch nicht nur die Unsicherheit

für die Geldgeber zu, sondern auch die Konkursanfälligkeit für die

Sachvermögensbesitzer. Schon bei geringen Zinserhöhungen

und/oder Konjunktureinbrüchen werden die Unternehmen

Opfer ihrer nicht mehr zu bedienenden Schulden. Und wenn eines

Tages die Banken die Risiken nicht mehr auffangen können und

dem Staat nur noch die Flucht in eine inflationäre Geldvermeh-

rung übrigbleibt, dann werden schließlich auch die Geldbesitzer

Opfer ihres Vermögens-Überwachstums.

Der in Aachen lehrende Ökonom Karl-Georg Zinn hat diese

Entwicklung im Jahrbuch für Nationalökonomie und Statistik

1986 einmal angesprochen:

Die Wachstumsrate des Geldvermögens der privaten Haus-

halte der Bundesrepublik betrug seit 1980 im Jahresdurch-

schnitt über 12 %. Entsprechend hoch lag auch der Anstieg der

Zinseinkommen, damit war eine starke Zunahme der Zinsein-

kommensquote verbunden. Diese Entwicklung wirft die Frage

auf, wie lange sich die Zunahme des Zinseinkommensanteils

fortsetzen kann und welche Konsequenzen für Inflation und

Beschäftigung aus dem Zinsquotenanstieg resultieren. Da die

starke Geldvermögensbildung nicht mit einem entsprechenden

Zuwachs des Realvermögens verbunden war. . ., stellt sich wei-

terhin das Problem einer möglichen (wachsenden) Diskrepanz

von Geld- und Realvermögensbeständen.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.