Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

14. Kapitel

Unternehmensschulden, Privatschulden, Schuldenüberwindung

Kreditfinanzierte Unternehmen machen

meist erst andere kaputt, bevor sie selbst

dran sind.

Lothar Späth*

* Früherer Ministerpräsident von Baden-Württemberg, 1982

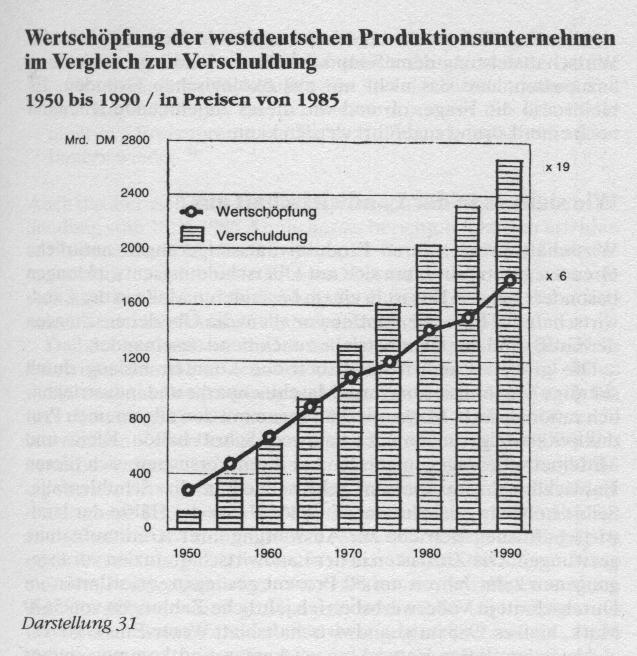

Vergleicht man im Unternehmenssektor die Entwicklung der Lei-

stung mit jener der Verschuldung, dann zeigt sich im Prinzip das

gleiche Bild wie beim Staat. Auch hier nehmen die Schulden ra-

scher zu als die Leistung, aus der man sie bedienen muß. Dies geht

aus der Darstellung 31 hervor, in der die Verschuldungsmaß-

nahme der Unternehmen mit deren Bruttowertschöpfung vergli-

chen wird. Während 1950 die Schuldenlast erst bei 50 Prozent der

jährlichen Wertschöpfungsgröße lag, hatte sie 1990 bereits 150

Prozent derselben erreicht. Mit einem realen Anstieg auf das 19fa-

che in den 40 Jahren nahm die Verschuldung genau dreimal so

rasch zu wie die Unternehmensleistung, die real auf das 6,3fache

gesteigert werden konnte. Die Folge dieser Schulden-Überent-

wicklung schlägt sich in immer größeren Zinsanteilen nieder, die

aus dem wirtschaftlichen Ergebnis abzuführen sind. Dazu schrieb

Carl Zimmerer 1990 in Nr.13 der Zeitschrift Kreditwesen:

Im Durchschnitt aller Wirtschaftsunternehmen wird jetzt

mehr als ein Viertel des Cash-flow durch Zinsverpflichtungen

aufgezehrt. Während der siebziger Jahre hatte sich die Quote

noch in einer Spanne zwischen 8 und 13 Prozent bewegt, und

selbst Mitte der achtziger Jahre hatte sie erst bei rund 15 Pro-

zent gelegen. So ist es heute treffender als je zuvor, von einer

"dept economy" - einer zu stark auf Verschuldung basierenden

Volkswirtschaft -zu sprechen.

Darstellung 31

Der Schweizer Werner Rosenberger, Präsident der INWO (Inter-

nationale Vereinigung für Natürliche Wirtschaftsordnung), hat

sogar für unsere Epoche den Begriff Schuldenzeitalter geprägt.

Nach seiner Auffassung hat es noch nie in der Geschichte der

Menschheit eine Überschuldungsentwicklung dieser Größenord-

nung gegeben. Ursache dafür ist weniger die weltweite wirtschaft-

liche Verflechtung als die 40jährige Geldvermögenseskalation,

deren Folgen man durch ständiges Wirtschaftswachstum bisher

ohne größere ökonomische bzw. monetäre Zusammenbrüche

überstehen konnte.

Allerdings ist es weltweit schon lange nicht mehr möglich, die

Wirtschaftsleistung dem Tempo der Überschuldungsentwicklung

anzupassen, und das nicht nur aus ökologischen Gründen. Es

bleibt also die Frage, ob und wie dieses zunehmende Dilemma

noch einer Lösung zugeführt werden kann.

Wie sieht es in der Landwirtschaft aus?

Wirtschaftszweige, deren Produktivitätssteigerungen natürliche

Grenzen gesetzt sind, tun sich mit Überschuldungsentwicklungen

besonders schwer. Das ist in einem besonderen Maße in der Land-

wirtschaft der Fall. Hier klaffen vor allem die Überlebenschancen

der Groß- und der Kleinbetriebe zunehmend auseinander.

Die großen Landwirtschaftsbetriebe konnten bislang durch

ständige Modernisierung ihrer Maschinenparks und industrieähn-

lich rationalisierte Massentierhaltungen mit den allgemeinen Pro-

duktivitätssteigerungen noch halbwegs Schritt halten. Klein- und

Mittelbetriebe dagegen geraten bei ihren Versuchen, sich diesen

Entwicklungen anzupassen, sehr schnell in die Schuldenfalle.

Selbst in Niedrigzinsphasen wie 1986/87 war die Hälfte der land-

wirtschaftlichen Betriebe zur Ausweitung ihrer Kreditaufnahme

gezwungen. Die Zinslasten in der Landwirtschaft, in den vorange-

gangenen zehn Jahren um 80 Prozent gestiegen, erforderten im

Durchschnitt je Vollerwerbsbetrieb jährliche Zahlungen von 5670

Mark, hieß es 1988 im Landwirtschaftsblatt Weser-Ems, Nr. 13.

Als Folge dieser Entwicklungen kamen und kommen immer

mehr Betriebe an den Rand der Zahlungsunfähigkeit. So konnte

man 1987 in einer westfälischen Tageszeitung lesen:

Im Westmünsterland steht einigen Landwirten das Wasser so

bis zum Hals, daß sie nur noch durch den scheibchenweisen

Verkauf ihres Grund und Bodens Überlebens-Kapital flüssig

machen können. Nüchtern betrachtet, bedeutet dies einen Tod

auf Raten.

Und weiter heißt es in dem Bericht:

Banken im ländlichen Raum merken die ganze Misere am

deutlichsten: Kreditrahmen werden bis zum äußersten ausge-

schöpft, Hofzusammenbrüche durch Landverkäufe gerade

noch vermieden. Nach außen hin fällt das nicht in jedem Fall

auf: Kapitalanleger aus der Industrie nutzen die Gunst der

niedrigen Bodenpreise, kaufen das Land und verpachten es den

Bauern wieder.

Auch das Fernseh-Wirtschaftsmagazin plus-minus wußte in der

Sendung vom 15. 8. 1986 Ähnliches zu berichten. Danach erleiden

in Niedersachsen 15 bis 20 Prozent der Bauern laufende Einkom-

mensverluste. Zehn bis 15 Prozent können sich nur durch Boden-

verkäufe halten, und fünf bis zehn Prozent der Betriebe sind

ohne Sanierungschancen, also praktisch bereits pleite.

Daß der Verkauf von Boden und die Zurückpachtung allenfalls

kurzfristig einmal Luft schaffen können, liegt auf der Hand. Denn

der Zwang zur Pachtzahlung bedeutet eine erneute und noch hö-

here Belastung für die Bauern. Während sie als Eigentümer in

schwierigen Zeiten lediglich auf den Kapitalertrag ihres Bodens

verzichten müssen, müssen sie die Pacht auf jeden Fall - unabhän-

gig von der Ertragssituation - an den Käufer des Bodens bezahlen.

Die ganze Situation in der Landwirtschaft ist geradezu absurd:

In Brüssel werden immer größere Milliardenbeträge zur Lagerung

oder Vernichtung landwirtschaftlicher Produktionsüberschüsse

aus dem Fenster geworfen. Vor Ort aber werden die Bauern um

des Überlebens willen gezwungen, noch mehr Überschüsse aus

dem Boden herauszuholen. Die jetzt geplante Lösung, einen

Teil der Bauern für das Brachliegenlassen ihres Bodens zu bezah-

len, setzt dieser Irrationalität die Krone auf. Denn die weiterpro-

duzierenden Bauern bleiben auch künftig gezwungen, mit Einsatz

von Chemie und Maschinen das Letzte aus ihren Böden herauszu-

holen, und sei es auch nur, um noch eine Weile mit ihrer wachsen-

den Schuldenlast fertig zu werden.

Konsumentenschulden - ein Kredit mit Zukunft?

Wie bereits die Aufschlüsselung der Gesamtschulden im 12. Kapi-

tel gezeigt hat, sind die privaten Schulden der geringste Posten.

Anfang der 50er Jahre unter einem Prozent liegend, haben sie

heute einen Anteil von gut sechs Prozent an der Gesamtverschul-

dung.

Diese relativ bescheidene Größe hängt einmal damit zusam-

men, daß unter der Bezeichnung Schulden der privaten Haus-

halte nur die Konsumentenschulden erfaßt werden, also die Kre-

dite für den Kauf von Autos, Möbeln usw. oder die Finanzierung

von Ferienreisen. Hypothekenkredite für Haus- oder Wohnungs-

eigentum werden dagegen statistisch dem Unternehmenssektor

zugerechnet, aus welchen Gründen auch immer. Zum anderen

sind die privaten, personenbezogenen Schulden bei uns noch eine

relativ junge Sache. Schuldenmachen für Konsumgüter war frü-

her ausgesprochen verpönt. Nicht nur bei den Bürgern, sondern

auch bei den Banken. Es galt die gesunde Regel: Erst sparen,

dann ausgeben. Bei den Banken hatte man in den ersten Nach-

kriegsjahrzehnten auch kaum Bedarf an solchen Kunden. Die

Nachfrage nach dinglich abgesicherten Krediten war so groß, daß

man sich nur ungern auf das fragwürdige Pflaster der Personen-

kredite wagte. Vor allem von den Großbanken wurden Kleinkre-

ditwünsche oft als Zumutung empfunden. Man überließ dieses

Geschäft in den 50er Jahren ohne Neid den örtlichen Sparkassen

oder speziellen Kundenkreditinstituten.

Doch angesichts der zunehmenden Überfülle auf den Einleger-

konten und der nachlassenden Kreditwürdigkeit selbst mancher

Großunternehmen oder ganzer Länder veränderte sich die Ein-

stellung, oft gegen Widerstände in den eigenen Reihen. So tele-

grafierte eine Filiale der Deutschen Bank bei der Einführung von

Personalkrediten an die Zentrale in Frankfurt noch empört: Der

Mob stürmt den Schalter. Bitte um Anweisung, ob wir schließen

sollen. - Doch das ist längst passe, und es hat sich herumgespro-

chen, daß auch beim Geld Kleinvieh Mist macht. Ja, inzwischen

wird das Kleinkreditgeschäft in fast allen Instituten geradezu for-

ciert. Auch im Konkurrenzkampf gegen Kaufhäuser und Auto-

konzerne, die ihr übriges Geld auf diese Weise selbst verleihen,

statt es den Banken zu überlassen.

Welche Größe haben die Konsumentenschulden?

Die Konsumentenkredite wurden in den letzten Jahrzehnten so

hochgepuscht, daß ihr Anstiegstempo seit 1950 alle anderen

Schuldenentwicklungen in den Schatten stellt. Während die öf-

fentlichen Schulden von 1950 bis 1990 auf das 50fache und die der

gesamten Unternehmen auf das 68fache stiegen, nahmen die Kon-

sumentenkredite, genau gerechnet, auf das 300fache zu, nämlich

von 0,9 Mrd. auf 271 Mrd. Kaufen auf Pump, vor ein, zwei Gene-

rationen noch anrüchig, wird heute dank enthemmender Wer-

bung von einem immer größeren Teil der Bürger als normal an-

gesehen. So werben selbst seriöse Sparkassen mit Anzeigen

wie: Für neue Möbel, ein neues Auto, einen Traumurlaub - mit

unserem S-Kredit erfüllen Sie sich alle Ihre Wünsche.

Mit 271 Mrd. DM Ende 1990 entfielen auf jeden Haushalt in den

alten Bundesländern rechnerisch 10 000 Mark an Konsumenten-

schulden. Da bisher jedoch noch rund zwei Drittel der Haushalte

der Verführung zum schnellen Geld widerstanden haben, liegt

die Kredithöhe bei den tatsächlich verschuldeten Familien oder

Singles bei etwa 30 000 Mark. Aber hinter dieser Durchschnitts-

summe versteckt sich wiederum eine unterschiedliche Verteilung.

So ergab bereits die Einkommens- und Verbrauchsstichprobe

1983, durchgeführt vom Statistischen Bundesamt, bei rund 0,5

Prozent der Haushalte Durchschnittsschulden von 72 000 Mark.

Wohlgemerkt nur für den Konsumbedarf! Dabei handelt es sich

bei diesen offiziellen Zahlen nur um die Kredite bei Banken. Die

Kreditgewährungen der Kaufhäuser und Autofirmen wie auch der

vielen dubiosen Kreditvermittlungsfirmen kommen also hinzu.

Diese Entwicklung der privaten Schulden hat selbst Hans Tiet-

meyer, inzwischen Präsident der Deutschen Bundesbank, im Mai

1991 zu einer Anmerkung bewogen:

Ein wichtiger Faktor für das Konsumverhalten scheint auch

die Verführung zum Gegenwartskonsum zu sein. . . Gleichzei-

tig erweckt die Kreditwerbung den Eindruck zusätzlicher Aus-

gabenspielräume. Dieser Eindruck wird wohl auch unterstützt

durch die zunehmende Verbreitung bargeldloser Zahlungssy-

steme, welche den Zugang zu Krediten erleichtert und erwei-

tert haben.

Doch gemessen an den Verhältnissen in einigen anderen Ländern,

vor allem den USA, steckt die Überschuldung der Privathaushalte

bei uns noch in den Kinderschuhen.

Welche Folgen hat der Kauf auf Pump?

Wie bei allen Kreditaufnahmen sind auch die für Konsumzwecke

bis zu einer gewissen Höhe problemlos. Vor allem, solange sie in

einem gesunden Verhältnis zum Einkommen stehen. Kritisch

wird es jedoch, wenn zu ihrer Bedienung die laufenden Einkünfte

nicht mehr reichen und man die entstehenden Zinslöcher mit

neuen Schulden schließt. Das mag in vielen Fällen das Resultat

leichtfertiger Kreditaufnahmen sein. Meist jedoch ist es die Folge

plötzlicher Einkommensrückgänge durch Arbeitslosigkeit,

Krankheit oder unvorhergesehener finanzieller Belastungen. Von

den insgesamt rund neun Millionen verschuldeter Haushalte gel-

ten bereits 1,5 Millionen - also jeder sechste - als überschuldet.

Darunter sind junge Familien und Alleinerziehende mit Kindern

in einem besonderen Maß vertreten. Da in unserer Gesellschaft

Kinder gleich zu einem doppelten sozialen Abstieg führen (Weg-

fall des Einkommens der Mutter und erhöhte Kosten durch das

Kind), versuchen allzu viele, diese plötzliche Verarmung durch

Kreditaufnahme auszugleichen. Der überall präsente Lebensstan-

dard der Kinderlosen, die nicht so dumm sind, sich Puten anzu-

schaffen (um sich dann aber später ihre Rente von den Kindern

der anderen verdienen zu lassen!), verführt zusätzlich zu dieser

Flucht in die Verschuldung. Wer möchte in unserer Prestige-Ge-

sellschaft schon seinen sozialen Abstieg sichtbar werden lassen?

Wie so ein Abstieg abläuft, kann man in einem Zeitungsbericht

aus dem Jahre 1990 lesen:

Am Anfang stand ein Kredit von 10 000 Mark. Bei der Rück-

zahlung gab es Schwierigkeiten. Der Kreditvertrag wird gekün-

digt, hohe Verzugszinsen werden fällig, Bearbeitungsgebüh-

ren, Pfändungskosten usw. Neue Kredite zum Tilgen der

Zinsen und des alten Darlehens werden aufgenommen. Am

Ende die gleichen Schwierigkeiten - ein Teufelskreis.

Zehn Jahre später hat der Kreditnehmer zwar insgesamt

10 000 Mark zurückgezahlt, blickt aber auf einen noch abzutra-

genden Schuldenberg von gut 32 000 Mark. Aus anfangs

10 000 Mark, die man einmal ausgeben konnte, ist eine Bela-

stung von 42 000 Mark herangewachsen.

Was den so Verschuldeten oft bleibt, ist weniger als die Sozial-

hilfe. Alles andere wird gleich vom Lohn gepfändet. Das Interesse

an jeder Arbeit erlischt. Der weitere Abstieg ist in vielen Fällen

vorgezeichnet: zerrüttete Ehen, Alkohol, Drogen, Obdachlosig-

keit oder gar Kriminalität. Opfer sind in den meisten Fällen die

Kinder, an die allzu viele nur beim Paragraphen 218 denken.

Was tut man gegen diesen Teufelskreis?

Man sollte meinen, daß solche sich häufenden Armutsentwicklun-

gen die Politiker zum Nachdenken bewegen würden. Sowohl über

die Strukturen unseres Geldsystems wie über den sozialen Abstieg

der Familien. Auch von Kirchen und Gewerkschaften könnte man

eigentlich entsprechendes Reagieren erwarten. Aber weit gefehlt!

Was wie Pilze aus dem Boden schießt, sind allein sogenannte

Schuldnerberatungsstellen. Diese beraten aber keineswegs die

Haushalte - wie man annehmen könnte - vor Aufnahme der

Schulden. Sie werden vielmehr erst um Hilfe gerufen, wenn die

Familien bereits im Schuldensumpf versunken sind, also wenn es

zu spät ist. Und dann wird wieder einmal kräftig an den Sympto-

men kuriert, damit die eigentlichen Ursachen erst gar nicht zur

Sprache kommen.

Eine weitere Symptombehandlung ist in Vorbereitung: Die

Einführung eines Konkursrechtes auch für Bürger und Familien.

Denn während sich heute ein überschuldeter Unternehmer allen

Zahlungen durch einen Offenbarungseid entziehen kann, bleiben

die privaten Schuldner lebenslange Zinssklaven. Selbst dann,

wenn sie bei einem ungenügenden Versteigerungsergebnis Haus

und Hof hergeben mußten.

Die Folge einer solchen konkursähnlichen Aussteigemöglich-

keit aus den Kreditverpflichtungen wird eine noch leichtfertigere

Kreditaufnahme sein. Die Folge davon wiederum ist ein erhöhtes

Risiko für die Banken. Höhere Risiken aber treiben die Bankmar-

gen nach oben und damit die Bruttozinsen, die alle Kreditnehmer

zahlen müssen. Auch ein Teufelskreis, bei dem man dann mit viel

Geschrei die bösen Banken als Übeltäter ausmacht, nur weil man

Zinsen nicht von sachbezogenen Vermittlungskosten unterschei-

den kann. Vor allem aber, weil man den Problementwicklungen

im Bereich der Banken und Kredite nicht auf den Grund zu gehen

versucht.

Kann man die Überschuldung überwinden?

Daß zunehmende Überschuldungen auf Dauer zum Zusammen-

bruch der Gesellschaft führen müssen, liegt auf der Hand, vor al-

lem, wenn man an die Zinslasten denkt. Natürlich ist - wie allzuoft

gehabt - auch eine Lösung des Problems über eine entspre-

chend hohe Geldinflationierung möglich: Die Schuldner können

sich dann mit wertlosem Geld der Verpflichtungen entledigen,

und die Geldgeber sind ihre Ersparnisse los. Aber diese Art der

Entschuldung endet erfahrungsgemäß ebenfalls in einem Zusam-

menbruch. Entkommen kann man der ganzen Misere nur durch

einen Abbau der Schulden. Aber das ist graue Theorie. Um bei-

spielsweise nur die öffentliche Verschuldung in der BRD auf Null

zu bringen, müßte der Staat jedem Bürger in Ost und West, vom

Baby bis zum Greis, inzwischen 25 000 DM aus der Tasche ziehen.

Dieser Weg würde uns zwar billiger kommen als das Stehenlassen

der Schulden, ist aber kaum praktikabel.

Selbst wenn wir uns verpflichten würden, ohne Lohnerhöhung

jede Woche zehn Stunden zusätzlich zu arbeiten, und damit dem

Staat im Jahr 400 oder 500 Milliarden zusätzlich zukommen lie-

ßen, ist eine solche Lösung nicht realisierbar. Denn einmal müß-

ten wir ja Abnehmer für den produzierten Leistungsüberschuß

von 20 Prozent finden. Zum anderen wäre es erforderlich, daß

jene Leute, die dem Staat das Geld geliehen haben, das zurücker-

haltene Geld auch ausgeben, also den Leistungsüberschuß aus den

zusätzlichen zehn Arbeitsstunden aufkaufen. Das heißt, sie müß-

ten ihre ganzen Geldvermögensüberschüsse, die sie mangels Ver-

wendungsmöglichkeit über Jahrzehnte angesammelt haben, in

wenigen Jahren verpulvern. Lassen sie ihr Geld aber weiter bei

den Banken stehen, müssen diese neue Schuldner für die zurück-

gezahlten Staatskredite finden. Das aber heißt, die Staatsver-

schuldung würde zwar verschwinden, aber dafür müssen an ande-

rer Stelle neue Schulden in gleicher Höhe gemacht werden.

Eine wirkliche Reduzierung der öffentlichen Verschuldung

wäre nur möglich, wenn der Staat alle Geldvermögen mit einer

Sondersteuer in Höhe der staatlichen Zins- und Tilgungszahlun-

gen belasten würde. Das heißt, er müßte einen entsprechenden

Anteil der Gesamtersparnisse gewissermaßen konfiszieren. Diese

eleganteste Lösung, die man mit Freibeträgen für die kleinen

Sparer garnieren könnte, dürfte in einem Rechtsstaat jedoch

kaum gangbar sein. Und da sich kein Politiker traut, wenigstens

die Neuverschuldung durch höhere Steuern oder Ausgabenkür-

zungen ernsthaft abzufangen, bleibt uns nur der bittere Marsch in

die weitere Überschuldung. Und da die hinter den Schulden ste-

henden Geldvermögen alleine durch die Zinsgutschriften jeden

Tag um etwa 800-1200 Millionen anschwellen, sind weitere Schul-

denanstiege unumgänglich.

Anfang 1991 hat der Ökonom Hugo Godschalk diese Zwänge in

einem Vortrag mit treffender Ironie charakterisiert:

Neue Schuldner braucht das Land. Wenn die nicht auftau-

chen, wer soll denn für unser Zinseinkommen arbeiten? Die

Maueröffnung und der Zusammenbruch des Kommunismus in

Osteuropa ist deshalb ein Glücksfall in der Geldgeschichte:

eine marode Wirtschaft, die Milliardenkredite braucht. - Vor-

ausgesetzt, daß diese Kredite dort zum Wirtschaftswachstum

führen, kann das Kapital vorläufig aus dem dort produzierten

Mehrwert bedient werden. Wir haben wieder etwas Luft ent-

deckt in unserem monetären Luftballon. Der Crash - in welcher

Form auch immer - ist damit, wenn überhaupt, nur aufgescho-

ben. Der am Horizont vorhersehbare Schuldenkollaps der 90er

Jahre findet womöglich im Osten statt.

Inzwischen ist - wie wir wissen - auch dieser Ausweg verstopft.

Die osteuropäischen Länder sind nicht mehr kreditwürdig und

erhalten von den Banken nur dann neues Geld, wenn unser Staat,

d. h. der Steuerzahler, die Garantie dafür übernimmt. Das heißt,

wir müssen nicht nur für unsere eigenen Schulden geradestehen,

sondern zunehmend auch für solche des Auslandes.

Verringern sich durch Zahlungsunfähigkeiten die Schulden in der Welt?

Kann jemand seinem Nachbarn einen Kredit nicht zurückzahlen

und verzichtet dieser großzügig darauf, dann verschwindet mit der

Schuld auch eine gleich hohe Forderung aus der Welt. Diese

gleichzeitige Vernichtung von Forderungen und Schulden war

früher, auch bei Direktvergabe größerer Kredite, die Regel:

Hatte jemand einem Unternehmen Geld geliehen, das in Konkurs

geriet, konnte er meistens auch sein Guthaben in den Schornstein

schreiben. Mit dieser gleichzeitigen Vernichtung von Geldschul-

den und Geldvermögen wurde nebenbei erreicht, daß beide

Größen nicht in den Himmel wuchsen. Überschuldungsent-

wicklungen in den heutigen Größenordnungen kamen also kaum

zustande. Vielmehr regulierte sich auf diese Weise der Markt ge-

wissermaßen selbst, wenn auch für den einzelnen oft auf brutale

Weise. Das aber ist heute bei den bankvermittelten Krediten an-

ders: Muß eine Bank eine Forderung in den Schornstein schrei-

ben, dann merkt der Sparer davon nichts. Auch dann nicht, wenn

die Verluste, wie beispielsweise bei den Schulden der Dritten

Welt, Milliardenhöhen erreichen. Solche ausgleichenden Kürzun-

gen der Einlagen sind den Banken verboten. Ihnen bleibt also nur

der Weg, die Verluste anderweitig auszugleichen. Das geschieht

vor allem durch entsprechend höhere Risikoaufschläge, die sie in

die Zinsmargen einrechnen. Das heißt, die gesamten Kreditkun-

den, auch die pflichtbewußten, pünktlichen Zahler, werden ent-

sprechend höher belastet.

Rund die Hälfte dieser Verluste zahlt bei uns im übrigen der

Steuerzahler. Denn die Banken können ihre abgeschriebenen

Forderungen bei der Steuer absetzen, auch wenn Mißmanage-

ment oder Leichtfertigkeit der Banker die Verlustursache sind.

Das heißt, statt diejenigen zur Kasse zu bitten, die seit Jahren über

die Zinserträge von den Krediten profitieren (und möglicherweise

durch diese Zinsen den Kreditnehmer in den Ruin getrieben ha-

ben!), zahlt die Allgemeinheit die Zeche.

Läßt sich das Schuldenproblem durch Tilgungen lösen?

Selbstverständlich kann jede einzelne Schuld durch Rückzahlung

aus der Welt geschafft werden. Versilbert beispielsweise ein

Durchschnitts-Konsumentenschuldner sein Hab und Gut für

30 000 Mark und trägt die Einnahme zur Bank, dann ist er seine

Schulden los. Würden zehn Prozent der Konsumentenschuldner

das versuchen, ginge allerdings der Preis für Hausrat und ge-

brauchte Autos so in den Keller, daß sie ihre Schulden nur noch zu

einem Bruchteil abtragen könnten. Außerdem kämen die Banken

in die größten Schwierigkeiten. Sie müßten nämlich, nicht anders

als bei der Tilgung von Staatskrediten, für die zurückgezahlten

Millionen und Milliarden schnellstens neue Schuldner finden, um

ihren laufenden Zinsverpflichtungen gegenüber den Guthabenbe-

sitzern nachkommen zu können. Und da diese Zinszahlungen die

bereits vorhandenen Ersparnisse laufend erhöhen, bleibt die Ge-

samtverschuldung nicht nur erhalten, sondern sie steigt zwangs-

läufig weiter an. Diese Kreditgewährung aus den anwachsenden

Geldersparnissen ist jedoch nicht nur wegen der Zinszahlungen an

die Sparer erforderlich. Sie ist auch erforderlich, um die sich sonst

ansammelnden Geldüberschüsse wieder in die Nachfrage zurück-

zuführen. Denn ohne diese Rückführung würden sich Nachfrage-

unterbrechungen im Wirtschaftskreislauf ergeben, mit schweren

Folgen für die Konjunktur.

Das heißt, mit dem Anwachsen der Ersparnisse sind immer grö-

ßere Kredite nicht nur möglich, sondern notwendig. Die Folge ist

ein dauernder und zunehmender Verschuldungszwang.

Rüdiger Pohl, einer der Fünf Weisen, hat das einmal, bezo-

gen auf das Verhalten des Staates, deutlich gemacht:

Wohlgemerkt: Staatliche Kreditaufnahme ist kein Selbst-

zweck. Aber wenn - wie heute in der Bundesrepublik - das Ka-

pitalangebot aus privaten Ersparnissen steigt, gleichzeitig die

Kapitalnachfrage. . . der Unternehmen wegen der schwachen

Investitionsneigung gering bleibt, dann muß der Staat das am

Markt entstehende Kapitalüberangebot aufnehmen, weil ande-

renfalls eine deflationäre Wirtschaftsentwicklung einsetzen

würde.

Diese Aussagen, die Die Zeit am 11.12.1987 veröffentlichte,

läßt auch die vielbeklagte Staatsverschuldung in einem anderen

Licht erscheinen.

Um nicht mißverstanden zu werden: Selbstverständlich sollte

der Staat nach Möglichkeit ganz auf Kreditnachfrage verzichten,

da dieser Finanzierungsweg - auch für die sozialste Maßnahme-

langfristig immer der unsozialste ist. Denn mit jedem Kredit

werden die bereits Reichen auf Kosten der anderen immer noch

reicher. Aber wie das Zitat zeigt, kann der Staat in bestimmten

Situationen, die Folge unserer geldbezogenen Fehlstrukturen

sind, zur Verschuldung geradezu gezwungen sein. Denn das Ri-

siko eines geldmangelbedingten Konjunktureinbruchs ist so groß,

daß daneben eine höhere Verschuldung nur als kleineres Übel er-

scheint.

Das Problem der Geldschulden ist also letztlich eines der zins-

bedingt wachsenden Geldüberschüsse und kann deshalb auch nur

mit diesen verschwinden.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.