Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

12. Kapitel

Die Überentwicklung der Schulden

Ein immer größerer Teil unserer Arbeit

wird von bestehenden Verpflichtungen ab-

sorbiert, denen wir nicht ausweichen kön-

nen. Dies erklärt vieles, was uns bisher

rätselhaft war: den steigenden Streß am Ar-

beitsplatz; die Querelen in den Familien

wegen Geld; ... die um sich greifende Um-

weltvernichtung.

Paul C. Martin *

* Wirtschaftsjournalist, Zahlmeister Deutschland,1991

Bei dem Wort Verschuldung fallen einem zuerst einmal die Schul-

den der Entwicklungsländer ein, und das nicht ohne Grund. Denn

dieses Verschuldungsproblem, seit Anfang der 80er Jahre er-

kannt, ist keinesfalls einer Lösung näher gekommen. Durch die

zinsbedingten Aufschuldungen hat es vielmehr noch ständig zuge-

nommen, auch wenn das Thema zwischenzeitlich immer wieder

aus den Schlagzeilen verschwindet.

Doch bei diesen weitgehend bekannten und vieldiskutierten

Verschuldungen der Entwicklungs- und Schwellenländer handelt

es sich nur um die sichtbar gewordene Spitze eines weltweit eska-

lierenden Schuldeneisbergs. Allein die öffentliche Verschuldung

in der Bundesrepublik war schon Mitte der 80er Jahre deutlich

größer als die gesamte Außenschuld Lateinamerikas.

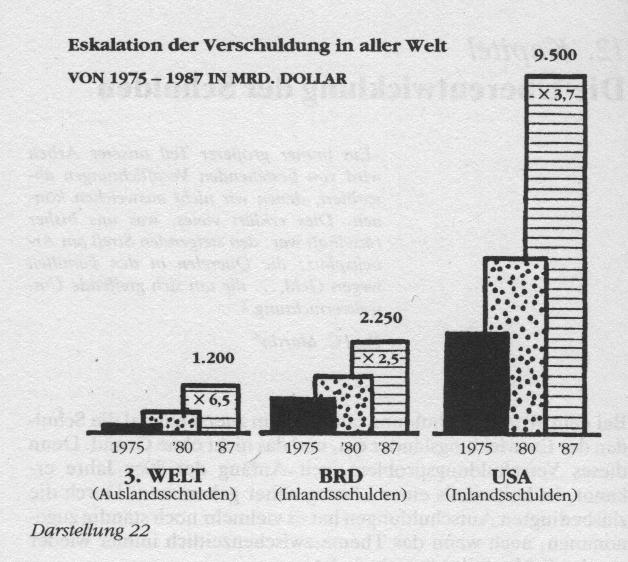

In der Darstellung 22 ist die entscheidende Entwicklungsphase

der Auslandsverschuldung in der Dritten Welt von 1975 bis 1987

einmal derjenigen der Inlandsverschuld in der Bundesrepu-

blik und den Vereinigten Staaten von Amerika gegenübergestellt.

Wie ersichtlich, nahm die Verschuldung in den Entwicklungs-

ländern in den zwölf Jahren auf das 6,5fache zu. Die Gesamt-

verschuldung in der BRD stieg in der gleichen Zeit auf das

2,5fache, in den USA auf das 3,7fache.

Darstellung 22

Vergleicht man die jeweiligen Bestandsgrößen im Jahr 1987,

dann lag die gesamte Inlandsverschuldung in der BRD, also die

Verschuldung der Unternehmen, der privaten und öffentlichen

Haushalte zusammengenommen, mit 2250 Mrd. Dollar fast beim

Doppelten der Dritte-Welt-Verschuldung; die gesamten Schul-

den in den USA mit 9500 Mrd. Dollar beim Achtfachen. Inzwi-

schen hat sich der Vorsprung der Industrienationen noch ver-

größert. Während die Dritte-Welt-Verschuldung von 1987-93

um etwa 35 % anstieg, nahm die bundesdeutsche Gesamtver-

schuldung bis Ende 1993 um 67 % zu, die der USA in ähnlicher

Höhe.

Natürlich kann man Inlands- und Auslandsverschuldung nicht

ohne weiteres vergleichen. Während die Auslandsverschuldung

bei den Industrienationen nur eine untergeordnete Rolle spielt,

ist sie in den Entwicklungsländern dominierend. Das hängt

hauptsächlich mit dem gering entwickelten Bankwesen in den

meisten Entwicklungsländern zusammen. Die Mehrheit der Be-

völkerung ist dort zum Sparen gar nicht in der Lage, und die weni-

gen Reichen legen ihr Geld fast immer im Ausland an, allein schon

wegen der meist instabilen politischen Verhältnisse und inflatio-

nären Inlandswährungen. Neben den ungerechten Austauschver-

hältnissen liegen hier auch die hauptsächlichen Gründe für die

Kreditaufnahme im Ausland.

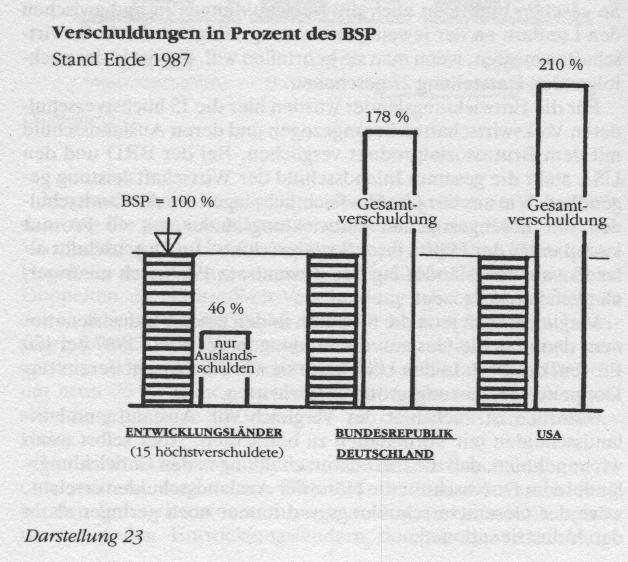

Wie muß man Verschuldungen bewerten?

Schulden muß man immer an den Verdienst- und Leistungsgrößen

des Kreditnehmers messen. Wenn ein Normalverdiener

50 000 DM Schulden hat, dann drückt ihn das wesentlich mehr, als

wenn ein Spitzenverdiener einen gleich hohen Kredit aufnimmt.

So gesehen muß man auch die Verschuldungen in und zwischen

den Ländern an der jeweiligen Leistungsfähigkeit der Volkswirt-

schaften messen, wenn man sie beurteilen will. Das ist in der nach-

folgenden Darstellung 23 geschehen.

Für die Entwicklungsländer wurden hier die 15 höchstverschul-

deten Volkswirtschaften herangezogen und deren Auslandsschuld

mit dem Bruttosozialprodukt verglichen. Bei der BRD und den

USA steht die gesamte Inlandsschuld der Wirtschaftsleistung ge-

genüber. Wie aus der Grafik ersichtlich, lagen die Auslandsschul-

den der herangezogenen Entwicklungsländer mit 46 Prozent

knapp unter der Hälfte ihres Sozialprodukts. Im Durchschnitt al-

ler Entwicklungsländer lag der Prozentsatz 1987 noch niedriger,

nämlich bei 36 Prozent.

Vergleicht man jetzt die Situation in den beiden Industrienatio-

nen, dann lag die Gesamtverschuldung in der BRD 1987 bei 180

Prozent des BSP. In den USA hatte sie mit 210 Prozent bereits das

Doppelte der Leistungsgröße überschritten.

Natürlich ist auch hier der Vergleich von Auslands- und In-

landsschulden mit Vorbehalten zu betrachten. Aber selbst wenn

wir annehmen, daß die Inlandsverschuldung in den Entwicklungs-

ländern im Durchschnitt die Höhe der Auslandsschulden erreicht,

wäre der Gesamtverschuldungsgrad immer noch geringer als in

den Industrienationen.

Aufschlußreich ist auch die Umrechnung der jeweiligen Schul-

dengrößen auf die betroffene Bevölkerung. Danach ergab sich

1987 für die Entwicklungs- und Schwellenländer ein Schulden-

pro-Kopf-Anteil an Auslandsschulden von etwa 350 Dollar, wäh-

rend jeder Bundesbürger mit 26 000 Dollar (damals ca.

65 000 DM) und jeder US-Bürger mit rund 45 000 Dollar Inlands-

schulden belastet war.

Natürlich spielt die Frage Inlands- oder Auslandsschulden auch

bei den schuldenbezogenen Zinszahlungen eine Rolle. Zinszah-

lungen auf Inlandsschulden bleiben im Lande, also gewisserma-

ßen in der Familie. Bei Auslandsschulden fließen die Zinszahlun-

gen dagegen in andere Länder ab. Außerdem müssen diese Zinsen

in harten Devisen verdient werden, also durch Exporte ins Aus-

land. Für die Normalbürger jedoch, die am Ende der Kette

letztlich alle Zinsen bezahlen müssen, ist dieser Aspekt zweit-

Darstellung 23

rangig: Sie werden auf jeden Fall in Höhe der aufzubringenden

Schuldenzinsen ärmer, ganz gleich, ob diese einem Geldgeber im

Inland oder im Ausland zugute kommen.

Wer macht die Schulden in der Bundesrepublik?

Statistisch unterscheidet man bei uns drei Wirtschaftssektoren.

Diese Sektoren betreffen die privaten Haushalte, die Unterneh-

men und den Staat. Auf diese Sektoren bezogen, werden in der

Statistik alle Einkommen, Ausgaben, Vermögen, Verschuldun-

gen usw. ermittelt. Der Unternehmenssektor wird meist noch un-

terteilt in Produktionsunternehmen und Wohnungswirtschaft.

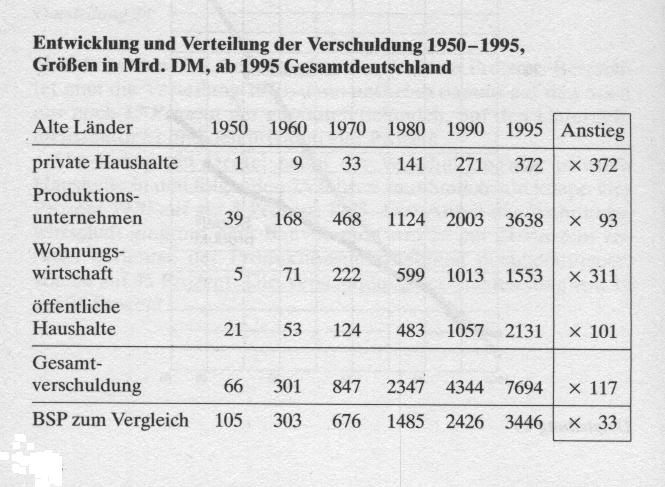

Die Tabelle gibt die Schuldenverteilung 1990 für die alten Län-

der, 1993 für Gesamtdeutschland wieder:

| |

1990 |

1993 |

| Privathaushalte |

271 Mrd. DM = 6 % |

354 Mrd. DM = 6 % |

| Produktionsunternehmen |

2003 Mrd.DM = 46 % |

2743 Mrd. DM = 46 % |

| Wohnungswirtschaft |

1013 Mrd. DM = 23 % |

1312 Mrd. DM = 22 % |

| öffentliche Haushalte |

1057 Mrd. DM = 24 % |

1582 Mrd. DM = 26 % |

| Gesamte Verschuldung |

4344 Mrd. DM = 100 % |

5991 Mrd. DM = 100 % |

Wie die Tabelle zeigt, hat sich durch die Vereinigung an der Ver-

teilung nicht viel verändert. Der größte Teil, fast 70 Prozent der

Schulden, betrifft den Unternehmenssektor. Davon wiederum

entfällt ein Drittel auf die Wohnungswirtschaft. In dieser statisti-

schen Größe sind übrigens auch alle privaten Hypotheken für Ei-

genheime und Eigentumswohnungen mit erfaßt. Der Staat ist an

der Gesamtverschuldung - wie erkennbar - mit rund einem Vier-

tel beteiligt.

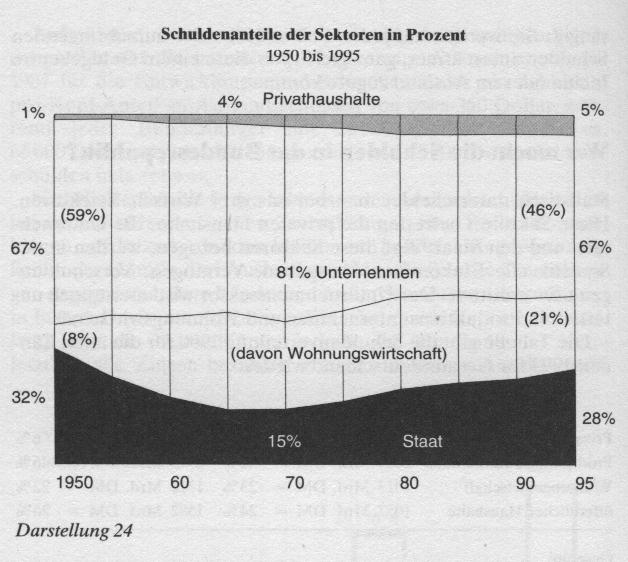

Wie die langfristige prozentuale Verteilung der Gesamtschul-

den in Darstellung 24 zeigt, hat sich bei der Aufteilung der Schul-

den auf die einzelnen Sektoren bzw. Untersektoren von 1950 bis

1995 einiges verändert. 1950 lagen die Schulden des gesamten Un-

ternehmenssektors bei 67 Prozent, die der öffentlichen Haushalte

bei 32 Prozent. Die privaten Haushalte waren damals fast noch

Darstellung 24

ohne Schulden. Ihr Anteil lag bei knapp einem Prozent. Betrach-

tet man die Verteilung 1970, dann entfielen damals auf den Staat

nur noch 15 Prozent der gesamten Schulden, auf den Unterneh-

menssektor 81 und den privaten vier Prozent.

Um knapp ein Drittel nahm die Verschuldung der privaten

Haushalte in den folgenden 25 Jahren zu, nämlich von knapp vier

Prozent 1970 auf gut 5 Prozent 1995. Der Anteil der Wohnungs-

wirtschaft ging mit dem Bauvolumen von 26 auf 21 Prozent zu-

rück, derjenige der Produktionsunternehmen noch deutlicher,

von 56 auf 46 Prozent. Die Verschuldung des Staates stieg von 15

auf 28 Prozent.

Wie hat sich die bundesdeutsche Gesamtverschuldung entwickelt?

Natürlich sagen weder die relativen Verteilungen der Schulden

noch die vielstelligen Milliardenbeträge viel aus. Interessanter

wird es, wenn man die langfristige Entwicklung der Gesamtver-

schuldung mit anderen Größen vergleicht.

Darstellung 25

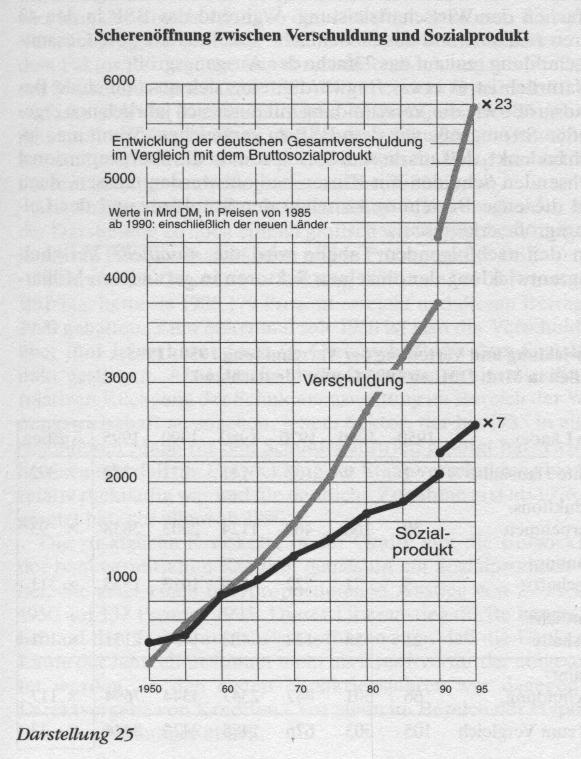

In der Darstellung 25 ist die Entwicklung der Gesamtverschul-

dung von 1950-1995 in Mrd. DM derjenigen des Bruttosozial-

produkts (BSP), also der wirtschaftlichen Leistung gegenüber-

gestellt, und zwar in realen, also inflationsbereinigten Zahlen

(1985 =100), ab 1990 für Gesamtdeutschland.

Wie auf einen Blick erkennbar, lag die Höhe der Verschuldung

1950 noch deutlich unter der Größe des BSP. Im Jahr 1960 zog

die Schuldensumme an der Leistung vorbei und 1995 lag sie beim

2,2fachen der Wirtschaftsleistung. Während das BSP in den 43

Jahren real auf rund das Siebenfache zunahm, stieg die Gesamt-

verschuldung real auf das 23fache der Ausgangsgröße.

Natürlich ist es etwas fragwürdig, eine sich ansammelnde Be-

standsgröße wie die Verschuldung mit einer sich jährlich neu erge-

benden Stromgröße wie dem BSP zu vergleichen. Wenn man je-

doch bedenkt, daß aus diesem Sozialprodukt die überproportional

wachsenden Schulden mit Zinsen bedient werden müssen, dann

wird die enge Beziehung zwischen der Schulden- und der Lei-

stungsgröße erkennbar.

In der nachfolgenden Tabelle wird die nominelle Verschul-

dungsentwicklung der einzelnen Sektoren in gerundeten Milliar-

denbeträgen wiedergegeben. Außerdem wird ihr Anstiegsfaktor

in den 45 Jahren ausgewiesen, im Vergleich mit der Steigerung des

Bruttosozialprodukts.

Aus diesem langfristigen Vergleich der nominellen Größen geht

wiederum die dreieinhalbmal raschere Zunahme der Gesamtver-

schuldung gegenüber der Leistungsgröße hervor. Während er-

stere auf das 117fache anstieg, nahm die Leistungsgröße nur auf

das 33fache zu. Sichtbar wird aber auch die unterschiedliche Ent-

wicklung der Verschuldung in den einzelnen Sektoren. So lag die

Verschuldungsentwicklung der Produktionsunternehmen mit

dem Faktor 93 unter der Durchschnittsentwicklung, ebenfalls die

des Staates mit dem Faktor 101. Weit über dem Durchschnitt ent-

wickelte sich die Verschuldung der Wohnungswirtschaft (Faktor

311) und die Verschuldung der privaten Haushalte. Obwohl die

Konsumentenschulden an der Gesamtverschuldung nur mit fünf

Prozent beteiligt sind, stiegen sie auf das 372fache an.

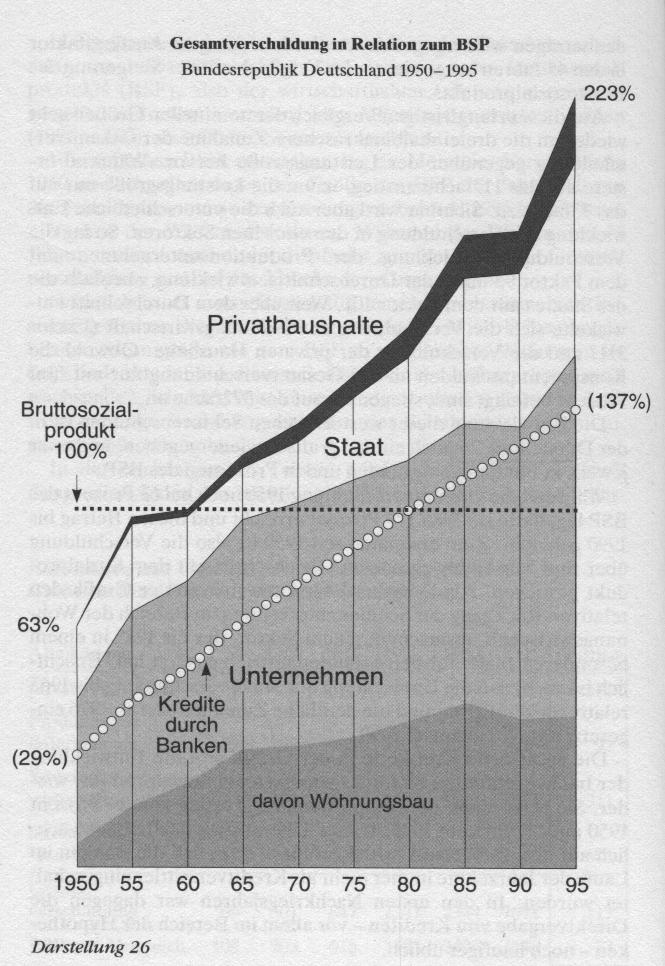

Die Entwicklung dieser westdeutschen Sektorenschulden ist in

der Darstellung 26 noch einmal grafisch wiedergegeben, und zwar

jeweils in Fünfjahresabständen und in Prozenten des BSP.

Während die Gesamtverschuldung 1950 noch bei 63 Prozent des

BSP lag, hatte sie 1985 179 Prozent erreicht und diesen Betrag bis

1990 gehalten. Zum erstenmal seit 1950 ist also die Verschuldung

über fünf Jahre hinweg nur im Gleichschritt mit dem Sozialpro-

dukt gestiegen. Als Ursache dafür kann man in der Grafik den

relativen Rückgang der Schuldenausweitung im Bereich der Woh-

nungswirtschaft ausmachen, jenem Sektor, der bis 1985 in einem

besonderen Maße für den Schuldenauftrieb gesorgt hat. Ersicht-

lich ist auch, daß die Entwicklung der Staatsverschuldung bis 1965

relativ rückläufig war und die deutliche Zunahme erst ab 1976 ein-

gesetzt hat, vor allem ab 1990.

Die zusätzliche Kreiskette in der Grafik gibt die Entwicklung

der bankvermittelten Kredite, gemessen am Sozialprodukt, wie-

der. Sie zeigt einen überproportionalen Anstieg von 29 Prozent

1950 auf 137 Prozent 1995. Dieser Überanstieg dürfte hauptsäch-

lich auf den Tatbestand zurückzuführen sein, daß die Banken im

Laufe der Jahrzehnte immer mehr als Kreditvermittler eingeschal-

tet wurden. In den ersten Nachkriegsjahren war dagegen die

Direktvergabe von Krediten - vor allem im Bereich der Hypothe-

ken - noch häufiger üblich.

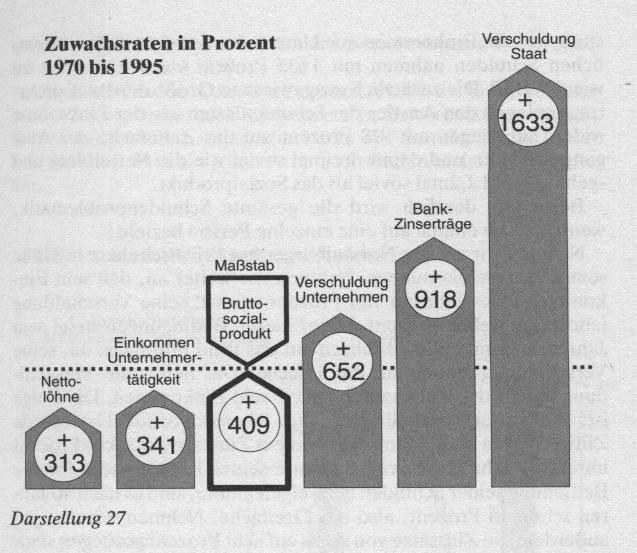

Darstellung 27

Die Schuldenentwicklungen im Vergleich

Anschaulicher wird die Entwicklung der Schuldenlast, wenn man

sie einmal mit mehreren anderen Größen vergleicht. Da man in

einer Volkswirtschaft letztlich alles an der Leistung messen muß,

wird in der Darstellung 27 wieder das Bruttosozialprodukt als

Maßstab herangezogen.

Wie ersichtlich, wurde die nominelle Wirtschaftsleistung in den

25 Jahren von 1970 bis 1995 um 409 Prozent gesteigert. Die Netto-

löhne und -gehälter nahmen im gleichen Zeitraum jedoch nur um

313 Prozent zu, die Einkommen aus Unternehmertätigkeit um 341

Prozent. Beide Größen blieben also hinter der Leistungsentwick-

lung zurück.

Rechts neben dem BSP sind in der Grafik einige geldbezogene

Größen eingetragen. Zuerst die Verschuldung der Unternehmen.

Sie nahm von 1970 bis 1995 um 652 Prozent zu, also doppelt so

stark wie die Einkommen aus Unternehmertätigkeit. Die öffent-

lichen Schulden nahmen mit 1633 Prozent viermal so stark zu

wie das BSP. Die zusätzlich ausgewiesene Größe der Bankzinser-

träge spiegelt den Anstieg der Schuldenlasten wie der Zinsströme

wider. Sie stiegen mit 918 Prozent auf das Zehnfache der Aus-

gangsgröße an und damit dreimal soviel wie die Nettolöhne und

-gehälter und 2,2ma1 soviel als das Sozialprodukt.

Besonders deutlich wird die gesamte Schuldenproblematik,

wenn man sie einmal auf eine einzelne Person bezieht.

Nehmen wir an, ein Normalbürger hat Privatschulden in Höhe

seines Jahreseinkommens. Nehmen wir weiter an, daß sein Ein-

kommen jedes Jahr um vier Prozent wächst, seine Verschuldung

jedoch um sieben Prozent. Unter diesen Bedingungen steigt sein

Jahreseinkommen in 40 Jahren auf das rund Fünffache an, seine

Verschuldung jedoch auf das l5fache. Das heißt, die Verschul-

dung nimmt dreimal so rasch zu wie sein Einkommen. Die Folge

ist, daß unser Normalbürger auch überproportional steigende

Zinsen tragen muß. Wenn er bei einem Zinssatz von sechs Prozent

im ersten Jahr ebensoviel Prozente seines Einkommens für die

Bedienung seiner Schulden abzweigen mußte, sind es nach 40 Jah-

ren schon 18 Prozent, also das Dreifache. Nehmen wir an, daß

außerdem die Zinssätze von sechs auf acht Prozent gestiegen sind,

dann muß er im 40. Jahr sogar 24 Prozent seines Einkommens für

den Schuldendienst abzweigen.

Es bedarf keiner Erklärung, daß eine solche Auseinanderent-

wicklung von Einkommen und Schulden auf Dauer untragbar

wird. Denn rechnerisch ist es nur eine Frage der Zeit, wann unser

Beispielbürger nur noch für die Schuldenzinsen arbeiten muß. Da

er nicht von der Luft leben und alles Einkommen abgeben kann,

bricht die Entwicklung bereits lange vorher zusammen.

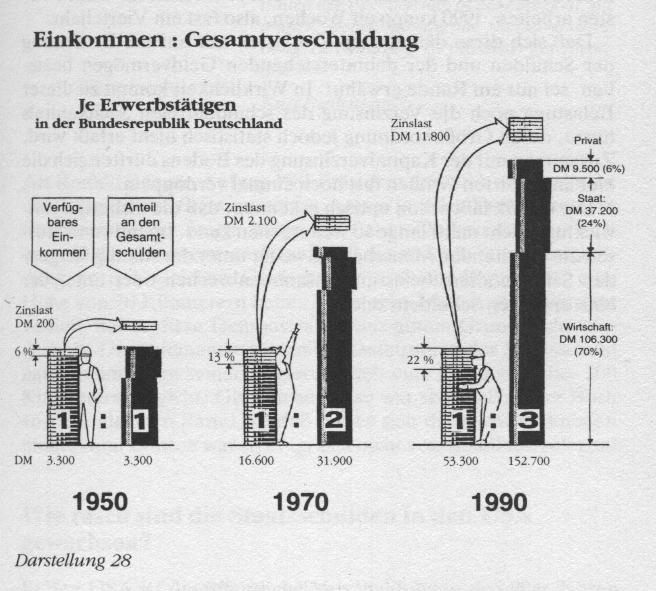

Treffen Einzelbeispiele unsere Wirklichkeit?

Das vorbeschriebene Einzelbeispiel mit seinen Größen wurde

nicht willkürlich gewählt. Es entspricht vielmehr ziemlich genau

unserer bundesdeutschen Wirklichkeit, nämlich der Entwicklung

der verfügbaren Einkommen und der anteiligen Schulden je Er-

werbstätigen. In der nachfolgenden Darstellung 28 werden diese

gegebenen Relationen sichtbar, und zwar bezogen auf die Stich-

jahre 1950, 1970 und 1990.

Die linken Säulen in der Grafik geben jeweils die Durchschnitts-

größe des verfügbaren Einkommens je Erwerbstätigen wieder.

Die rechten Säulen zeigen die Höhe der Schulden, die in den

Stichjahren jeweils auf jeden Arbeitsleistenden rechnerisch entfie-

len.

Darstellung 28

Wie die zusätzlich unter den Säulen eingetragenen nominellen

DM-Beträge zeigen, sind die verfügbaren Einkommen pro Kopf

in den 40 Jahren erheblich gestiegen, nämlich von 3300 DM auf

53 300DM, also auf das 16fache. Die Schuldenbeträge nahmen je-

doch fast dreimal so schnell auf das 46fache zu. Entsprechend ha-

ben sich die Relationen zwischen Einkommen und Schulden ver-

schoben. Während 1950 Einkommens- und Schuldensäule noch

gleich hoch waren, hatte letztere 1970 die doppelte und 1990 die

dreifache Höhe des Einkommens erreicht. Damit nahm auch der

Zinsanteil zu, den jeder Erwerbstätige rechnerisch zu tragen bzw

zu erarbeiten hatte, nämlich von 200 über 2 100 auf 11 800 DM.

Rechnet man die Schuldenzinsen in Arbeitszeiten um, dann

mußte 1950 jeder Erwerbstätige etwa drei Wochen für diesen Po-

sten arbeiten,1990 knapp elf Wochen, also fast ein Vierteljahr.

Daß sich diese dargelegten Zinslasten nur auf die Bedienung

der Schulden und der dahinterstehenden Geldvermögen bezie-

hen, sei nur am Rande erwähnt. In Wirklichkeit kommt zu dieser

Belastung noch die Verzinsung des schuldenfreien Sachkapitals

hinzu, deren Größenordnung jedoch statistisch nicht erfaßt wird.

Zusammen mit der Kapitalverzinsung des Bodens dürften sich die

hier angeführten Größen fast noch einmal verdoppeln.

Die Grafik läßt schon optisch erkennen, daß die bisherige Ent-

wicklung nicht mehr lange so weitergehen kann. Irgendwann müs-

sen die arbeitenden Menschen entweder unter der ständig steigen-

den Schuldendienstbelastung zusammenbrechen oder unter der

einstürzenden Schuldensäule.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.