Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

10. Kapitel

Das Dilemma der Geldmengensteuerung

Ich möchte bekennen, daß mich die prakti-

schen Ergebnisse der Geldmengensteuerung

sehr enttäuscht haben... In der Theorie

besteht weiter Einigkeit darüber, daß die

Geldmenge allein noch nicht alles besagt,

sondern es sehr auch auf die jeweilige Um-

laufgeschwindigkeit des Geldes ankommt.

Diese entzieht sich aber bisher einer ge-

nauen Berechnung. Bei der Berechnung der

zulässigen Geldmengenvermehrung wird

die Umlaufgeschwindigkeit... mehr oder

weniger geschätzt. Es fehlt also in der Praxis

letztlich an einer exakten Geldmengenbe-

rechnung.

Karl Klasen *

* Ehemaliger Präsident der Bundesbank, Die Welt vom 3.10.1983

Zweifellos haben die Notenbanken in diesem Jahrhundert viel da-

zugelernt. Leider jedoch immer erst nach großen Opfern für die

Bürger. 1923, in der Hyperinflation, mußte die Bevölkerung das

Lehrgeld mit dem Verlust ihrer gesamten Ersparnisse bezahlen,

Millionen sogar mit ihrer Existenz.

Kaum zehn Jahre später saß die Reichsbank erneut in einer

hoffnungslosen Falle, diesmal in einer des Geldmangels. Zwar

hatte man die Gefährlichkeit inflationärer Überentwicklungen be-

griffen, nicht aber die noch größere der deflationären Geldmen-

genverringerungen. Den Lernprozeß, daß man die Geldmenge

alleine an die Wirtschaftsleistung binden darf und nicht an das

Gold im Keller, bezahlten sechs Millionen Menschen mit Arbeits-

losigkeit und bitterer Not.

All die unglückseligen Ereignisse, die Reichtum und Glück

auf der ganzen Welt so empfindlich getroffen haben, sind den

Leitern der Notenbanken anzukreiden,

schrieb damals John Maynard Keynes. Und vielleicht muß man

sogar die 50 Mio. Toten des Zweiten Weltkrieges auf das Konto

unzulänglicher Kenntnisse der Reichsbanker verbuchen. Denn

ohne die große Deflation wäre uns der Aufstieg Hitlers

höchstwahrscheinlich erspart geblieben.

Nach dem Zweiten Weltkrieg ging der Lernprozeß im nachhin-

ein weiter: Falsche festgeschriebene DM-Dollar-Wechselkurse

führten zur Bereicherung anderer Länder auf unsere Kosten. Die

Folge des Billigeinkaufs bei uns führte zu einem Exportboom,

dem man nur mit dem Import von zwei Millionen Gastarbeitern

nachkommen konnte. Da die exportüberschußbedingten Dollar-

zuflüsse außerdem in DM umgewandelt werden mußten, be-

scherte uns der falsche Wechselkurs eine laufend zunehmende In-

flation. Denn das Einfangen der zuviel gedruckten Scheine war

weitaus schwieriger als ihre Inumlaufsetzung.

Auch die Gefährlichkeit dieser noch relativ geringen Inflations-

raten - lange Zeit von vielen Fachleuten als Wirtschaftsstimulans

gesehen - hat man erst begriffen, als die inflationären Zinsauf-

triebe die Konjunktur mehrmals in die Knie zwangen.

Gibt es auch in unseren Tagen Lernbedarf ?

Auch heute stehen die Notenbanken immer noch vor Schwierig-

keiten. Vor allem vor dem Problem, die Geldmenge kaufkraft-

und konjunkturstabil zu steuern. Die Schwierigkeiten dabei fan-

gen mit dem Dilemma an, daß man die Menge einer Sache steuern

möchte, unter der bislang jeder etwas anderes versteht. So kann

man noch im Monatsbericht der Bundesbank vom Januar 1992

lesen:

Da Geld nicht eindeutig und einheitlich definiert ist, gibt es

analog dazu auch verschiedene Abgrenzungen für die Geld-

menge.

Machen wir uns das ganze Dilemma der heutigen Gegebenheiten

an einem Beispiel klar:

Wenn ein Autofahrer die Aufgabe hat, die Geschwindigkeit

eines Wagens stabil zu halten, dann braucht er lediglich den Ta-

chostand zu beobachten: Sinkt die Tachonadel unter die einzuhal-

tende Marke, dann führt er dem Motor über den Gashebel mehr

Treibstoff zu. Schlägt die Tachonadel nach oben aus, drosselt er

die Zufuhr. Über die richtige Treibstoffmenge braucht sich der

Fahrer keine Gedanken zu machen: Hält er die vorgegebene Ge-

schwindigkeit ein, dann ist die zugeführte Treibstoffmenge auto-

matisch optimal dosiert.

Würde der Autofahrer die Geschwindigkeit über eine festge-

legte Treibstoffmenge stabilisieren wollen, dann müßte er diese

im voraus errechnen und sich beim Fahren daran orientieren.

Doch auch dann, wenn er Steigungen, Gefälle und Windverhält-

nisse auf der zurückzulegenden Strecke kennen und bei der Vor-

ausberechnung einbeziehen würde, dürfte die Geschwindigkeit

allenfalls einmal zufällig dem gewünschten Maß entsprechen.

Geradezu unmöglich wäre für den Fahrer jedoch die Einhaltung

einer bestimmten Geschwindigkeit, wenn ein Dritter während der

Fahrt die Treibstoffzufuhr beeinflussen könnte. Das heißt, wenn

irgend jemand die Möglichkeit hätte, jeweilige Entscheidungen

des Fahrers durch Entzug oder Zuführung von Treibstoff zu kon-

terkarieren.

Nehmen wir jetzt noch an, daß eigentlich niemand weiß, was

Treibstoff ist und welche Treibstoffmenge auf den Motor tatsäch-

lich wirkt, dann wird das Ganze zu einer kabarettreifen Farce.

Man braucht statt Treibstoff nur Geld einzusetzen und statt

Tachostand den des Preisniveaus, um das Dilemma auf den Be-

reich der Notenbanken zu übertragen.

Wie praktizieren die Notenbanken ihre Stabilitätsbemühungen?

Anstatt die nachfragewirksame Geldmenge direkt am Tacho-

stand des Preisniveaus zu steuern, beschreiten die meisten No-

tenbanken seit etwa zwei Jahrzehnten den komplizierten Weg der

Geldmengenvorausberechnung. Jedes Jahr aufs neue verkünden

sie, von welchem Geldbedarf sie in den nächsten zwölf Monaten

ausgehen werden. Das Ergebnis ihrer Hochrechnungen und

Schätzungen, die Zuwachsrate, geben sie jeweils in Prozentgrö-

ßen bekannt. Das tun sie in der Erwartung, daß sich die Wirtschaft

und vor allem die Tarifpartner an diesen Werten orientieren. Als

Orientierungsgröße für die Vorausberechnungen beziehen sie sich

jedoch meist nicht auf das von ihnen selbst herausgegebene Bar-

geld, sondern auf sogenannte Geldmengenaggregate, die in den

einzelnen Ländern wiederum unterschiedlich sind.

Eine größere Anzahl der Notenbanken, darunter die britische

orientiert sich z. B. an der sogenannten Geldmenge M l. Das ist

die Zusammenfassung der Bargeldmenge mit den Sichtguthaben

der Nichtbanken, also der Wirtschaftsteilnehmer außerhalb des

Bankenapparates. Obwohl über die Größe dieser Sichtguthaben

nicht die Notenbanken bestimmen, sondern die Wirtschaftsteil-

nehmer mit ihren Zahlungsgewohnheiten, scheint diese Misch-

größe noch halbwegs logisch. Denn immerhin gehören die Sicht-

guthaben, neben dem Bargeld, zum Nachfragepotential in der

Wirtschaft. Die Schweizer Nationalbank benutzt als Orientie-

rungsgröße die sogenannte Notenbankgeldmenge. Diese enthält

ebenfalls die in Umlauf gegebene Bargeldmenge, zuzüglich jener

Guthaben, die die Geschäftsbanken bei der Nationalbank unter-

halten, vor allem zum Zwecke der internen Verrechnungen.

Die Deutsche Bundesbank hat 1974 als Vergleichsgröße für ihre

Geldmengensteuerung ein eigenes Aggregat kreiert, die soge-

nannte Zentralbankgeldmenge (ZBGM). Diese besteht etwa zur

Hälfte aus dem Bargeld, zur anderen Hälfte aus bestimmten An-

teilen der Sichteinlagen sowie der Termin- und Spareinlagen bis

vier Jahre Laufzeit. Dieses Aggregat ist also eher als ein Konglo-

merat von Geld und Guthaben zu bezeichnen. Denn zumindest

mit den beiden letztgenannten Posten sind darin Anteile enthal-

ten, die überhaupt kein Geld sind, sondern Buchungen von Er-

sparnissen, die man anderen überlassen hat.

Bei den Vorausberechnungen der jährlichen Geldmengen-Zu-

wachsrate legt die Bundesbank vor allem die Ausweitungen des

Produktionspotentials zugrunde, aber auch Geldabflüsse ins Aus-

land oder ähnliche Faktoren. Außerdem rechnet sie mit rund zwei

Prozent eine sogenannte unvermeidliche Preissteigerungsrate

ein, die man also planmäßig mit neuem Geld unterfüttert.

Wie sieht das Ergebnis dieser Stabilitätsbemühungen aus?

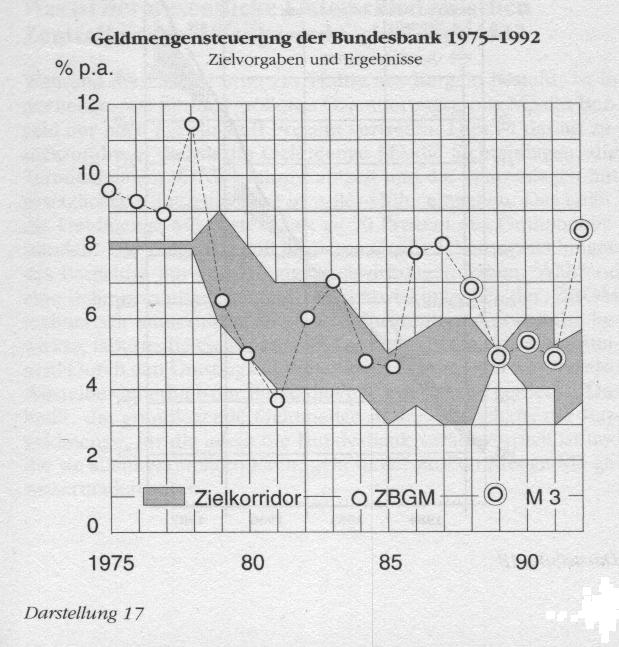

In der Darstellung 17 sind die Zielvorgaben der Bundesbank und

die tatsächlichen Ergebnisse seit Einführung dieser Art von Geld-

mengensteuerung eingetragen. Das schraffierte Feld gibt dabei je-

weils die Bandbreite oder Prozenthöhe der angestrebten Wachs-

tumsraten wieder, die Kurve mit den Kreispunkten das tatsäch-

liche Ergebnis. Wie ersichtlich, hat man für die Jahre 1975 bis 1978

und das Jahr 1989 jeweils einen festen Prozentsatz vorgegeben,

ansonsten wechselnde Bandbreiten von zwei bis drei Prozent. Im

Jahr 1991 wurde sogar mitten in der Jahresperiode die Bandbreite

noch einmal um einen Prozentpunkt nach unten korrigiert, weil

sich die Entwicklung der Geldmenge in der ersten Hälfte des Zeit-

raums deutlich unterhalb des Zieltrichters bewegte.

Doch trotz des meist relativ großen Spielraums und der fast jähr-

lichen Korrekturen der Bandbreite war die Erfolgsquote in den

meisten Jahren enttäuschend. In der ganzen dargestellten Zeit hat

man allenfalls sechsmal ins Schwarze getroffen. Zweimal lag man

gerade noch am Rande des Korridors, während die Ergebnisse in

den übrigen Jahren oft weit neben den Zielvorgaben lagen.

Das Ergebnis dieser Art von Stabilitätspolitik über Geldmengen-

Zielvorgaben erinnert auf fatale Weise an das beliebte Schüler-

spiel Schiffe versenken. Auch hier landen die meisten Versuche

im Wasser, und Volltreffer sind weitgehend dem Zufall zu verdan-

ken.

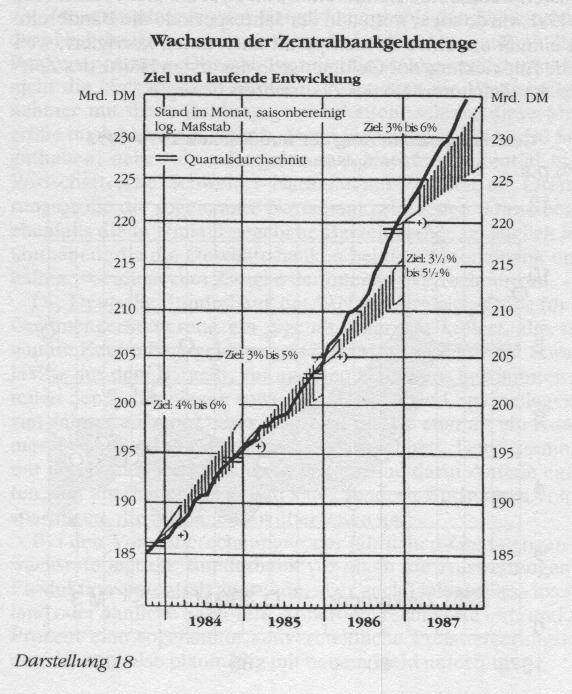

Darstellung 18

In welcher Größenordnung die tatsächlichen Entwicklungen

der Zentralbankgeldmenge oft neben den Erwartungen und Vor-

ausberechnungen gelegen haben, zeigt die Originalgrafik der

Bundesbank für die Jahre 1984 bis 1987 (Darstellung 18). Wäh-

rend sich die Entwicklung der Geldmenge in den beiden ersten

Jahren optimal im Zieltrichter bewegte, schoß sie in den beiden

folgenden Jahren weit über das Ziel hinaus. Dieses fast schon

peinliche Abweichen von der Zielvorgabe war dann der Anlaß

für die Bundesbank, nach einer anderen Geldmenge als Orientie-

rungsgröße Ausschau zu halten. Man fand sie in der sogenannten

Geldmenge M3, deren Entwicklung den Zielvorgaben der Jahre

1986 und 1987 näher lag.

Was ist der wesentliche Unterschied zwischen Zentralbankgeldmenge und Geldmenge M3?

Während die ZBGM etwa zur Hälfte aus Bargeld besteht, ist in

der neuen, fast fünfmal größeren Orientierungsgröße M3 das Bar-

geld nur noch mit rund elf Prozent vertreten. Dies ist darauf zu-

rückzuführen, daß in die Geldmenge M3 die Sichteinlagen, die

Termineinlagen bis vier Jahre Laufzeit und die Spareinlagen mit

gesetzlicher Kündigungsfrist in voller Höhe eingehen. Das heißt

die Geldmenge M3 besteht fast zu 90 Prozent aus Guthabenbe-

ständen. Die Folge ist, daß in dieser Größe Überentwicklungen

des Bargeldes nur geringfügige Auswirkungen haben. Während

eine zehnprozentige Bargeld-Überentwicklung bei der ZBGM

rechnerisch immerhin noch eine fünfprozentige Ausweitung be-

wirkte, läßt sie die Geldmenge M3 nur um gut ein Prozent anstei-

gen. Durch den Umstieg auf dieses größere Aggregat werden also

Ausreißer innerhalb der Bargeldmenge weitgehend verdeckt. Das

heißt, die grundlegende Geldmenge in der Wirtschaft, die Bar-

geldmenge, für die allein die Bundesbank verantwortlich ist und

die sie allein vermehren kann, geht in der großen Menge M3 ge-

wissermaßen unter.

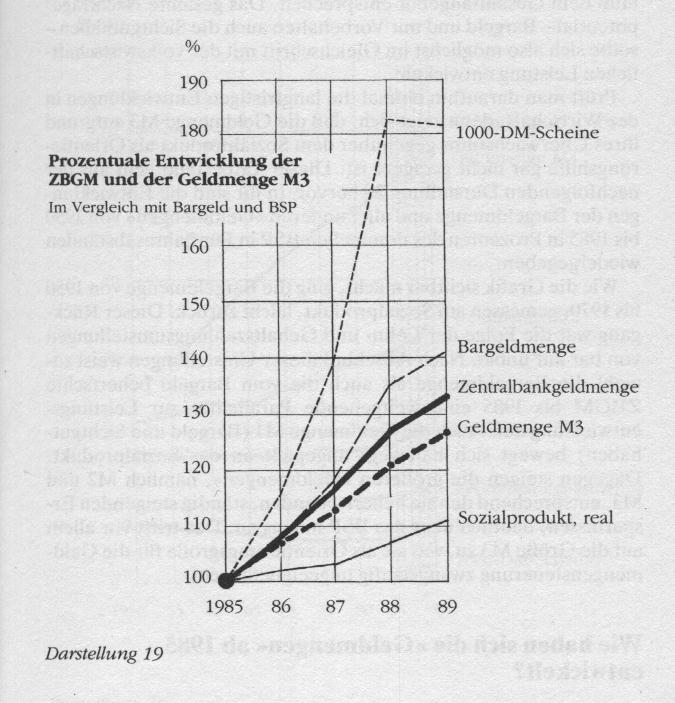

Wodurch kam es zu den großen Abweichungen der Zentralbankgeldmenge?

Die Ursachen für das Ausreißen der ZBGM in den Jahren 1986

und 1987 gehen aus der nachfolgenden Darstellung 19 hervor. In

ihr sind noch einmal die Entwicklungen der ZBGM und der Geld-

menge M3 in den kritischen Jahren 1985 bis 1989 eingetragen, und

zwar in ihrer prozentualen Zunahme. Außerdem wurde zusätzlich

die Entwicklung der Bargeldmenge sowie der 1000-DM-Scheine

aufgenommen, zum Vergleich mit der Wirtschaftswirklichkeit

auch noch die Entwicklung des realen Sozialprodukts.

Wie die Grafik sichtbar macht, nahm die ZBGM in den Jahren

1986, 1987 und 1988 tatsächlich schneller zu als die Geldmenge

M3.

Die Bargeldmenge stieg jedoch nochmals steiler an als die bei-

den Mischaggregate. Das heißt, der Überanstieg der ZBGM war

die Folge der Überentwicklung der Bargeldmenge, also jener

Hauptgröße in der ZBGM, für deren Zunahme alleine die Bun-

desbank zuständig ist. Warum die Bargeldmenge wiederum so ex-

plosiv zunahm, erklärt sich aus der Kurve der zusätzlich eingetra-

genen 1000-DM-Scheine.

Wie schon im 9. Kapitel beschrieben, war die Ursache dieser

völlig unnormalen Geldvermehrung vor allem die äußerst nie-

drigen Zins- und Inflationsraten in der Zeit von 1985 bis 1987,

verstärkt noch durch die Einführung der Quellensteuer. Der

Wiederanstieg beider Raten nach 1988 führte dann auch zu einem

Abbrechen der Bargeld-Überentwicklung. Wie aus der Grafik er-

sichtlich, ging die Menge der 1000-DM-Scheine, trotz des deut-

licheren Wirtschaftswachstums 1989, sogar zurück.

Doch statt diesen Ursachen der Überentwicklung der Bargeld-

menge und vor allem der 1000-DM-Noten nachzugehen und sol-

che inflationsträchtigen Entwicklungsstörungen für die Zukunft

zu unterbinden, stieg man, die Augen vor den Problemen der eige-

nen unzulänglichen Geldmengensteuerung verschließend, auf

eine im Augenblick passendere Geldmenge um, nämlich auf die

mehrfach größere Geldmenge M3.

Man verhielt sich also wie ein Biologe, der für die Einhaltung

bestimmter Schadstoffgrenzen in einem Fluß zuständig ist und

beim Überschreiten der Grenzwerte seine Messungen in einen See

verlegt, in dem das Flußwasser nur noch einen Bruchteil aus-

macht. Es ist eigentlich unverständlich, daß diese Vogel-Strauß-

Politik der Bundesbankvon der Fachwelt fast kommentarlos hin-

genommen wurde.

Darstellung 19

Ist die Geldmenge M3 als Orientierungsgröße überhaupt geeignet?

Erinnern wir uns: Die Gesamtnachfrage in einer Volkswirtschaft

muß dem Gesamtangebot entsprechen. Das gesamte Nachfrage-

potential - Bargeld und mit Vorbehalten auch die Sichtguthaben -

sollte sich also möglichst im Gleichschritt mit der volkswirtschaft-

lichen Leistung entwickeln.

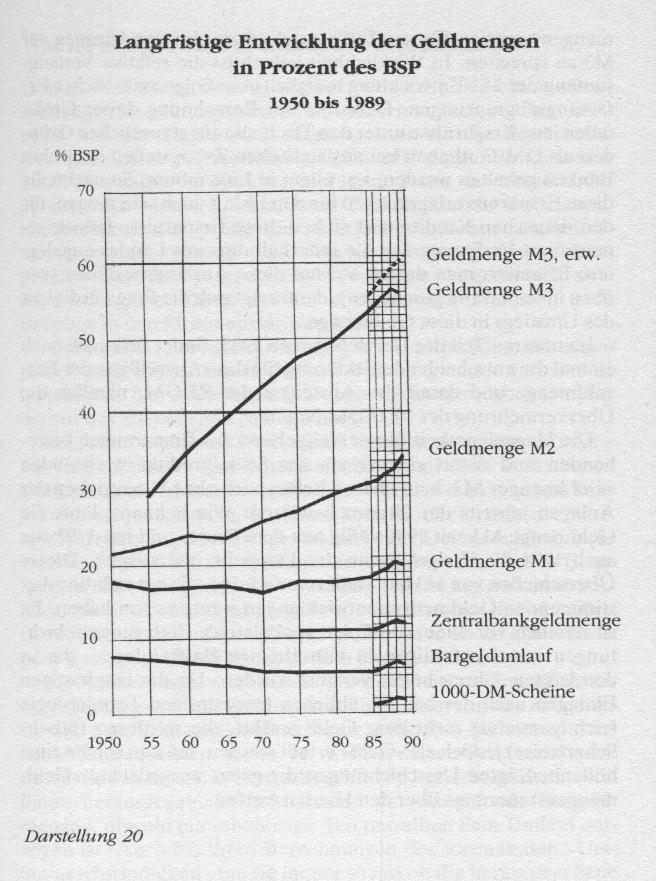

Prüft man daraufhin einmal die langfristigen Entwicklungen in

der Wirtschaft, dann zeigt sich, daß die Geldmenge M3 aufgrund

ihres Überwachstums gegenüber dem Sozialprodukt als Orientie-

rungshilfe gar nicht geeignet ist. Dieser Tatbestand geht aus der

nachfolgenden Darstellung 20 hervor. In ihr sind die Entwicklun-

gen der Bargeldmenge und aller anderen Geldmengen von 1950

bis 1985 in Prozenten des nominellen BSP in Fünfjahresabständen

wiedergegeben.

Wie die Grafik sichtbar macht, ging die Bargeldmenge von 1950

bis 1970, gemessen am Sozialprodukt, leicht zurück. Dieser Rück-

gang war die Folge der Lohn- und Gehaltszahlungsumstellungen

von bar auf unbar. Nach Abschluß dieser Umstellungen weist so-

wohl die Bargeldmenge als auch die vom Bargeld beherrschte

ZBGM bis 1985 eine weitgehende Parallelität zur Leistungs-

entwicklung auf. Auch die Geldmenge Ml (Bargeld und Sichtgut-

haben) bewegt sich halbwegs angepaßt an das Sozialprodukt.

Dagegen steigen die größeren Geldmengen, nämlich M2 und

M3, entsprechend den sie beherrschenden, ständig steigenden Er-

sparnissen, deutlich über das BSP hinaus an. Das trifft vor allem

auf die Größe M3 zu, was sie als Orientierungsgröße für die Geld-

mengensteuerung zwangsläufig ungeeignet macht.

Wie haben sich die Geldmengen ab 1985 entwickelt?

In der langfristigen Darstellung 20 sind die Veränderungen ab

1985 im Jahresabstand dargestellt, wegen der vereinigungsbeding-

ten Größensprünge jedoch nur bis 1989.

Zu erkennen ist, daß von 1985 bis 1989 die Entwicklung der

Größe M3 leicht nachließ, während sie bei allen anderen Geld-

mengen anstieg. Dieser Tatbestand scheint für den Umstieg auf

M3 zu sprechen. In Wirklichkeit jedoch ist die relative Verlang-

samung der M3-Entwicklung lediglich eine Folge statistischer Er-

fassungsabgrenzungen. Denn bei der Berechnung dieser Größe

fallen jene Ersparnisse unter den Tisch, die aus steuerlichen Grün-

den als DM-Guthaben bei ausländischen Zweigstellen deutscher

Banken gehalten werden, vor allem in Luxemburg. So nachteilig

diese Ersparnisverlagerungen für den Fiskus auch sein mögen, für

den deutschen Kreditmarkt stehen diese Ersparnisse jedoch ge-

nauso zur Verfügung wie die innerhalb unseres Landes angeleg-

ten. Erweitert man darum M3 um diese Auslandsbestände (wie

oben in der Grafik geschehen), dann zeigt sich die Fragwürdigkeit

des Umstiegs in diese Geldmenge.

Im unteren Teil der Darstellung, ab 1985, findet sich auch noch

einmal die entscheidende Erklärung für das Ausreißen der Bar-

geldmenge und damit das Ansteigen der ZBGM, nämlich die

Übervermehrung der 1000-DM-Noten.

Die Ungeeignetheit dieser weitgehend aus Ersparnissen beste-

henden und damit rascher als das Sozialprodukt wachsenden

Geldmenge M3, hat sich inzwischen auch ohne Hinzuziehen der

Anlagen jenseits der Grenze bewiesen: Wie bekannt, läuft die

Geldmenge M3 seit 1991 völlig aus dem Ruder und hat 1992 wie

auch 1994 die Zielgröße um das Doppelte überstiegen. Dieses

Überschießen von M3 hat wiederum Gründe, die mit inflationsbe-

stimmenden Geldmengenentwicklungen wenig zu tun haben. Es

ist nämlich vor allem die Folge spekulativer Einlagenumschich-

tungen von langfristigen in mittelfristige Bankeinlagen, die in

den letzten Jahren höher verzinst wurden. Da die langfristigen

Einlagen nach der bei uns üblichen fragwürdigen Terminologie

(richtigerweise) nicht zum Geld gezählt, die mittleren (fälsch-

licherweise) jedoch als Geld erfaßt werden, müssen solche zins-

höhenbedingten Umschichtungen die ganze ausgedachte Geld-

mengensteuerung über den Haufen werfen.

Was ist das größte Dilemma der Notenbanken?

Erinnern wir uns an den Autofahrer: Wenn er sich nicht mit Ben-

zinmengenberechnungen belastet, sondern einfach mit dem Gas-

pedal auf die Tachonadel reagiert, kann er die gewünschte

Geschwindigkeit präzise einhalten. Das allerdings nur, wenn nie-

mand ihm dabei ins Handwerk pfuscht. Denn der Versuch des

Fahrers, den Motor durch erhöhte Treibstoffzufuhr zu beleben,

bleibt wirkungslos, wenn die zusätzlich zugeführte Treibstoff-

menge von einem Dritten aus dem Verkehr gezogen wird. Um-

gekehrt kann der Motor durch den Fahrer nicht gedrosselt wer-

den, wenn jener Dritte den zuvor entzogenen Treibstoff nach

Belieben in den Motor einspritzen kann.

Als Autofahrer braucht man sich über solche Einmischungen

jedoch keine Gedanken zu machen. Fahrzeug und Motor sind so

konstruiert, daß mit solchen Störungen nicht zu rechnen ist. An-

ders ist das aber bei den Notenbanken:

Sieht eine Notenbank die Konjunktur erlahmen, kann sie zwar-

wie unser Fahrer - den Wirtschaftsmotor mit einer zusätzlichen

Geldspritze zu beleben versuchen. Im Gegensatz zu unserem Fah-

rer weiß sie jedoch nicht, ob der zusätzliche Treibstoff die Wirt-

schaft erreicht, also nachfragewirksam wird. Denn das hängt nicht

von der Notenbank ab, sondern von Dritten, nämlich den Emp-

fängern des Mehrgeldes. Sie entscheiden jeden Tag aufs neue dar-

über, ob sie dieses Geld ausgeben, verschenken oder verleihen

(womit der Kreislauf geschlossen bleibt) oder ob sie einen mehr

oder weniger großen Teil davon dem Kreislauf entziehen.

Die Notenbanken wissen zwar von diesen Störungsmöglichkei-

ten, die ihre ganzen Bemühungen zur Stabilisierung von Konjunk-

tur und Kaufkraft unterlaufen. Sie ziehen jedoch bis heute daraus

keine Konsequenzen. Ja, sie verwischen diesen Tatbestand noch

durch die von ihnen benutzten Begriffe. So bezeichnen sie das von

ihnen herausgegebene Geld immer als umlaufende Bargeld-

menge, obwohl ein erheblicher Teil derselben dem Umlauf ent-

zogen ist. Auch bei ihren Berechnungen der sogenannten Um-

laufgeschwindigkeit tun sie immer so, als ob die herausgegebene

Geldmenge mit der tatsächlich umlaufenden und nachfragenden

identisch sei. Entsprechend fragwürdig sind die darauf aufbauen-

den Berechnungsergebnisse. Erschwerend kommt noch hinzu,

daß die nicht umlaufenden - also gehorteten - Teile der Bargeld-

menge keinesfalls stabil sind, sondern - wie im 9. Kapitel darge-

legt - großen Schwankungen unterliegen.

Was müßte zur Erreichung der Stabilität geändert werden?

Niemand kann sich vorstellen, daß der Konstrukteur eines Motor-

wagens Dritten die Möglichkeit einräumen würde, in die Rege-

lung der Geschwindigkeit beliebig einzugreifen.

Die Verantwortlichen für unser Geld, die Notenbanken, lassen

dies jedoch tatenlos zu. Ja, sie bezeichnen diese Eingriffe gera-

dezu als ein zu verteidigendes Stück persönlicher Freiheit. So

schrieb die Bundesbank auf die Frage, ob jedermann berechtigt

sei, Geld aus dem Verkehr zu ziehen:

Die Möglichkeit, rechtmäßig erworbenes Geld dem Zahlungs-

verkehr auf gewisse Zeit zu entziehen, ist Ausfluß des Grund-

satzes, daß der Eigentümer beweglicher Sachen hiermit. . .

nach Belieben verfahren darf. . . Ein "Horten" von Bargeld

kann somit von der Bundesbank nicht verhindert werden. Es

sind hierdurch aber bisher praktisch keine ernsthaften wäh-

rungspolitischen Probleme entstanden, auch nicht aus der Sicht

der Steuerung des Geldumlaufs.

Angesichts der hier dargelegten ständigen Probleme bei der

Stabilerhaltung der Geldkaufkraft kann man über den letzten Satz

nur den Kopf schütteln. Nicht minder kann man es über den Tat-

bestand, daß es in das Belieben eines jeden gestellt ist, das von der

Bundesbank herausgegebene Geld als öffentliche Einrichtung

oder als beliebig verfügbares Privateigentum zu sehen und ent-

sprechend zu behandeln. Solange der Gesetzgeber diese Unlogik

und Unrechtslage unverändert läßt, wird man weder die Mengen-

steuerung noch die Kaufkraftstabilität des Geldes in den Griff be-

kommen. Auch nicht durch immer neue Geldmengenkreatio-

nen oder ein immer häufigeres Umsteigen von der einen auf eine

andere Größe. Das vor allem nicht, solange man in diesen Geld-

mengen weiterhin Geld und Guthaben zusammenfaßt.

Im übrigen ist es überhaupt nicht die Aufgabe der Notenban-

ken, sich eine wie auch immer geartete Geldmenge vorzugeben,

an der man sich dann festzuklammern versucht. Es ist vielmehr

allein ihre Aufgabe, die Kaufkraft des Geldes stabil zu halten und

die Wirtschaft mit ausreichenden Geldmitteln zu versorgen. Hal-

ten sie die Geldkaufkraft stabil, das heißt, orientieren sie die

Geldversorgung allein an den Schwankungen des Preisstandes, so

ist automatisch auch die zweite Aufgabe optimal gelöst, nämlich

die Versorgung der Wirtschaft mit den erforderlichen Tausch- und

Verrechnungsmitteln. Denn deren Menge ist immer richtig, wenn

die Kaufkraft stabil bleibt. Doch um diese Ziele zu erreichen, be-

nötigen sie keine im voraus prognostizierten Geldmengenziele.

Wohl aber eine klare juristische Einordnung unseres Geldes als

öffentliche Einrichtung und eine wirksame Umlaufsicherung. Nur

dann ist es möglich, die nachfrageaktive Geldmenge mit der her-

ausgegebenen in Übereinstimmung zu bringen. Und nur dann sagt

auch die Umlaufgeschwindigkeit etwas aus, die heute von den

schwankenden, nicht umlaufenden Geldmengenbeständen und

durch die Einbeziehung von Guthabenanteilen total verfälscht

wird. Daß man mit Geldmengenaggregaten, die nur zu einem ge-

ringen Teil nachfragewirksam sind, keine Kaufkraftstabilität er-

reichen kann, bedarf keiner weiteren Erklärungen.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.