Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

6. Kapitel

Die Wirkungen von Zins und Zinseszins

Die Wurzel des Übels liegt im momentanen

Geldsystem und dem unkritischen Glauben

an die Fehlerlosigkeit des Zinses. Dieser

macht aber die Reichen reicher und die Ar-

men ärmer, weil er nicht nur als direkter

Kreditzins gezahlt wird, sondern als Ko-

stenfaktor in allen Preisen steckt.

Kath. Familienverband der Erzdiözese Wien, 1990

Der Zins erscheint fast allen Sparern als herrliche Sache: Man hat

nichts dafür getan und erhält trotzdem am Jahresende eine oft

beachtliche Summe gutgeschrieben. Und darüber freut man sich

natürlich! Schenkt man den Werbeanzeigen der Banken Glauben,

dann entstehen diese Zinsgutschriften auf wundersame Weise.

Wie der Zusammenschnitt von Bankwerbungen zeigt, kann Geld

angeblich arbeiten, wachsen oder sich aus sich selbst heraus ver-

mehren. Mit diesen Anzeigen werden Illusionen geweckt und die

wirklichen Zusammenhänge verschleiert.

Kein Mensch hat bisher arbeitendes Geld gesehen. Arbeit

wurde und wird immer nur von Menschen geleistet. Mit oder ohne

Hilfe von Gerätschaften, Einrichtungen und Maschinen, die wie-

derum von Menschen geschaffen wurden. Ebenso dümmlich ist

die Aussage, daß Geld wachsen oder sich vermehren könne. Wer

einmal die Probe aufs Exempel macht und einen Geldschein in

einen Blumentopf steckt, der wird auch mit dem besten Kunst-

und Naturdünger keine Geld-Wachstums-Erfolge haben. Und

wer den neuen Hunderter mit der hübschen Clara Schumann zu

Paul Ehrlich in die Brieftasche legt, wird ebenfalls nicht erleben,

daß sie Junge kriegen.

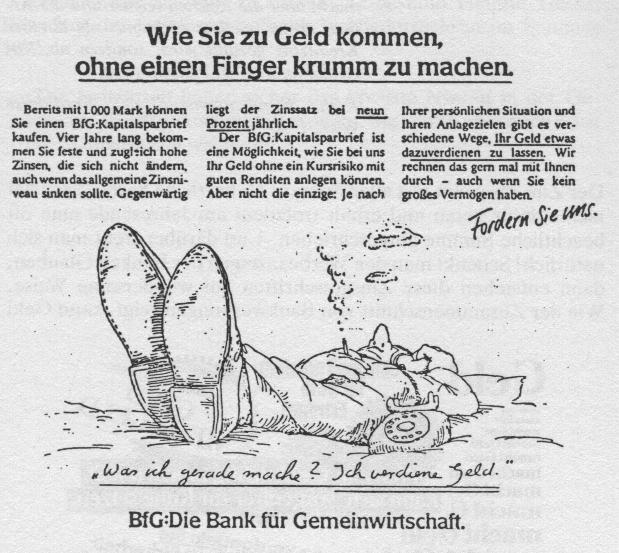

Manchmal jedoch schimmert auch die Wirklichkeit in Bankan-

zeigen durch. So ist ausgerechnet die (damals noch) gewerk-

schaftseigene Bank für Gemeinwirtschaft 1982 auf fast schon

zynische Weise der Wahrheit näher gekommen.

Mit dem lukrativen Angebot einer neunprozentigen Verzinsung

zeigt die BfG den Geldanlegern, wie man auf dem Rücken liegend

zu Geld kommen kann.

Was die Bank jedoch verschweigt, sind die wirklichen Zusam-

menhänge. Denn ohne einen Finger krumm zu machen kann

man nur dann zu Geld kommen, wenn dieses Geld einem anderen

genommen wird. Und zwar einem, der seine Finger krumm ma-

chen oder seinen Kopf anstrengen mußte. Also, immer wenn

jemand ohne eigene Leistung eine Mark erhält, muß sie einem

anderen, der geleistet hat, aus der Tasche gezogen werden. Eine

geheimnisvolle dritte Möglichkeit zur Deckung leistungsloser Ein-

künfte gibt es nicht. In der Wirtschaft geschehen keine Wunder,

und zwei mal zwei ist - wie überall - immer vier.

Die Irrealität des ganzen Zinssystems geht aus einer einfachen

Vergleichsrechnung hervor: Hätten alle Bürger bei der BfG vor

zehn Jahren jeweils 10000 DM zu neun Prozent angelegt, könnten

durch den Zinseszinseffekt alle unsere Kinder schon in 30 Jahren

mit 2300 Mark im Monat von den Zinsen leben. Würden sie noch

acht Jahre länger warten, hätten sie bereits das Doppelte im Mo-

nat zur Verfügung. Noch mal acht Jahre später, also nach insge-

samt 56 Jahren, wären alle Bürger unseres Landes Millionäre, mit

einem Monatseinkommen von fast 10000 Mark. Auf dem Rücken

liegend, ohne einen Finger krumm zu machen! - Daß hier etwas

nicht stimmen kann, machen solche Beispiele deutlich.

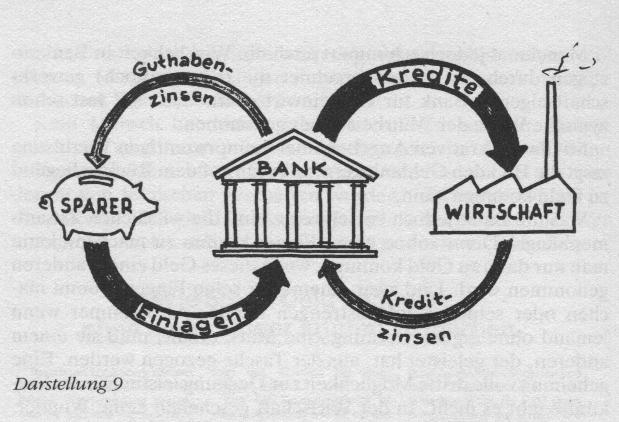

Woher kommen die Zinsen tatsächlich?

Wie fast alles in der Welt, hat auch der Zins zwei Seiten. Denn die

Zinsen, die man von der Bank für Nichtstun erhält, fallen nicht

vom Himmel. Vielmehr muß die Bank sie bei jenen Kunden ab-

kassieren, denen sie Kredit vermittelt hat.

Nun wird der Sparer, der keine Schulden gemacht hat, sicher

denken, daß er aus dem Schneider ist. - Ist das tatsächlich der

Fall?

Darstellung 9

In der Darstellung 9 sind die zinsbezogenen Abläufe vereinfacht

als Schema wiedergegeben.

Der Sparer gibt sein Geld zur Bank und erhält dafür seine Zin-

sen. Die Bank verleiht das Geld weiter (zum größten Teil an Un-

ternehmer in der Wirtschaft) und zieht von den Kreditnehmern

die Zinsen ein, die sie dem Sparer gibt.

Für den Unternehmer aber sind die Zinsen genauso ein Kosten-

faktor wie die Ausgaben für Personal oder Material. Alle Kosten

aber muß ein Unternehmer über die Preise an den Markt und da-

mit an den Endverbraucher weitergeben, wenn er überleben will.

Das heißt, die Zinsen, die der Sparer erhält, werden ihm mit jeder

ausgegebenen Mark aus der Tasche geholt. Es ist also nicht so, wie

auch heute noch viele Bürger vermuten, daß sie nur dann Zinsen

zahlen müssen, wenn sie selbst einen Kredit aufnehmen, zum Bei-

spiel für das Auto oder als Hypothek für das eigene Heim. Zinsen

hat auch der laufend zu zahlen, der selbst keinerlei Schulden hat.

Sie sind nur, ähnlich wie die Mehrwertsteuer, in den Preisen ver-

steckt.

Wie hoch sind die versteckten Zinsen?

Im Gegensatz zur Mehrwertsteuer ist die Höhe der in den Preisen

versteckten Zinsen nicht einheitlich zu benennen. Sie hängt näm-

lich nicht nur von dem jeweils gültigen Zinssatz ab, sondern noch

mehr von der Höhe des jeweils eingesetzen Kapitals. Das heißt,

die Zinskosten in den Preisen sind das Ergebnis von Kapital mal

Zinssatz. Welchen prozentualen Anteil die Zinskosten innerhalb

des Preises ausmachen, hängt dann wieder von den übrigen Ko-

sten ab, die in die Kalkulation eingehen.

Bei einem handgeflochtenen Korb beispielsweise wird der Zins-

anteil sehr gering sein. Sein Preis wird weitgehend vom Lohn be-

stimmt. Bei Raffinerieprodukten oder bei der Fernwärme beherr-

schen die Kapitalkosten den Preis, während Lohnkosten kaum zu

Buche schlagen. Denn hier stehen millionenschweren Anlagen

nur wenige Arbeitskräfte gegenüber.

Der Zins bewirkt als Kostenfaktor also eine Verteuerung aller

Güter. Diese überall einfließende Verteuerung muß letztlich - wie

bei der Mehrwertsteuer - von den Endverbrauchern getragen wer-

den. Über unzählige Kanäle fließen die zu tragenden Zinslasten

von den Verbrauchern dann wieder zu den Kapitalbesitzern. Da-

bei vereinen sich in fast allen Fällen beide Rollen. So ist jeder, der

Geld ausgibt, ein Zinszahler - auch Millionäre und Milliardäre.

Und fast jeder ist auch Zinsbezieher, und sei es nur auf seinem

Postsparbuch.

Ist der Zins ein Monopoleinkommen?

Preise bilden sich am Markt durch Angebot und Nachfrage, wobei

sie normalerweise nicht unter die Gestehungskosten sinken kön-

nen. Ist eine angebotene Ware knapp und die Nachfrage groß,

steigen die Preise und damit die Gewinne. Diese Knappheitsge-

winne führen dazu, daß auch andere Produzenten versuchen

werden, die knappe Ware oder Leistung anzubieten. Damit kon-

kurrieren sie die überhöhten Preise selbst nach unten. Der Wett-

bewerb auf freien Märkten sorgt also dafür, daß die Gewinne

niemals in den Himmel wachsen.

Betrachten wir unter diesen Aspekten den Zins, dann zeigt sich,

daß er der einzige Preis ist, der sich diesen ausgleichenden Markt-

kräften entziehen kann.

Jeder Produzent von Waren oder Leistungen ist gezwungen,

seine Produkte loszuschlagen. Notfalls sogar unter den Einstands-

kosten, wenn er höhere Verluste vermeiden will. Diese ihn zum

Angebot zwingenden Kosten sind z. B. Alterung oder Verderb

der Ware, Gefahr des Unmodern- oder Überholtwerdens durch

neue Produkte usw. In allen Fällen aber entstehen für jede Ware

Lager- und Pflegekosten, die den Gewinn sehr schnell aufzehren

können. Nur deshalb werden zu lange liegengebliebene Güter in

Sonderangeboten und Schlußverkäufen oft weit unter Preis ver-

ramscht. Von verbilligten Geldscheinen im Ausverkauf, selbst

von alten, abgegriffenen oder zerknitterten, hat man so etwas

noch nie gehört!

Im Gegensatz zu dem Halter von Waren unterliegt der Halter

überschüssigen Geldes also keinem Angebotszwang. Er kann war-

ten, wenn ihm die Belohnung für die Geldhergabe nicht hoch

genug erscheint. Das heißt, er kann das gesamte Geldangebot ver-

knappen und damit die Marktsättigung verhindern, die zum Ab-

sinken des Zinses führen würde. Geld ist also nicht nur aufgrund

seiner Liquiditätsvorteile und der Haltbarkeit den Waren und der

Arbeit überlegen. Geld ist darüber hinaus ein Monopolgut, auch

wenn es sich auf viele Hände verteilt. Ähnlich wie der unvermehr-

bare Boden kann darum auch das Geld immer einen Knapp-

heitspreis erzielen. Das heißt, im Gegensatz zu den Knappheitsge-

winnen am Gütermarkt geht der Zins nie gegen Null herunter.

Was bewirkt der Zinseszins?

Den Begriff Zinseszins haben viele Leser sicher noch aus der

Schule in Erinnerung. Vielleicht haben Sie sogar jene verrückten

Rechnungen anstellen müssen, zu welcher Größe sich ein Pfennig,

angelegt zu Jesu Geburt, bis in unsere Tage vermehrt.

Heinrich Haußmann aus Fürth hat diese Rechnung noch einmal

ganz präzise mit Hilfe eines Computers Jahr für Jahr bis 1990 aus-

gedruckt. Das Ergebnis ist fast neun Meter lang und verblüffend:

Bei einer Verzinsung von fünf Prozent des angelegten Pfennigs im

Jahre 0 wäre bis 1990 ein Vermögen entstanden, das man nur noch

in Goldkugeln im Gewicht unserer Erde wiedergeben kann: nicht

weniger als 134 Milliarden Stück !

Aufschlußreich ist auch die zunehmende Explosivität des An-

stiegs. Bis zum Jahr 296 hatte sich erst ein Vermögen von 1 kg Gold

angesammelt. Anno 1466 war es schon eine Goldkugel im Gewicht

der Erde, 1749 waren es eine Million Stück davon und 1890 eine

Milliarde. In den letzten 100 Jahren, von 1890 bis 1990, sind dann

noch die restlichen 133 Milliarden Goldkugeln dazugekommen.

Und da sich nach den Zinseszinsgesetzen jede Menge bei fünf Pro-

zent Verzinsung etwa alle 14 Jahre verdoppelt, werden es im Jahr

2004 schon 268 Milliarden Goldkugeln im Gewicht der Erde sein

und 2018 sogar 536!

Gibt es ein besseres Beispiel dafür, daß der Zins die Erde fres-

sen muß?, schreibt Margrit Kennedy in ihrem Buch

Geld ohne Zinsen und Inflation.

Den gravierenden Unterschied zwischen Zins und Zinseszins

macht eine weitere Rechnung von Heinrich Haußmann deutlich:

Hätte man die Zinsen auf den Pfennig laufend auf ein unverzinsli-

ches Konto abgeschöpft und angesammelt, dann hätte sich das Ver-

mögen in den 1990 Jahren nur auf knapp eine Mark vermehrt, also

nur auf das l00fache. Erst die Einbeziehung der anfangs lächerlich

geringen Zinsen in das vorgegebene Kapital führte zu jener irrea-

len Ansammlung von Milliarden erdschwerer Goldkugeln.

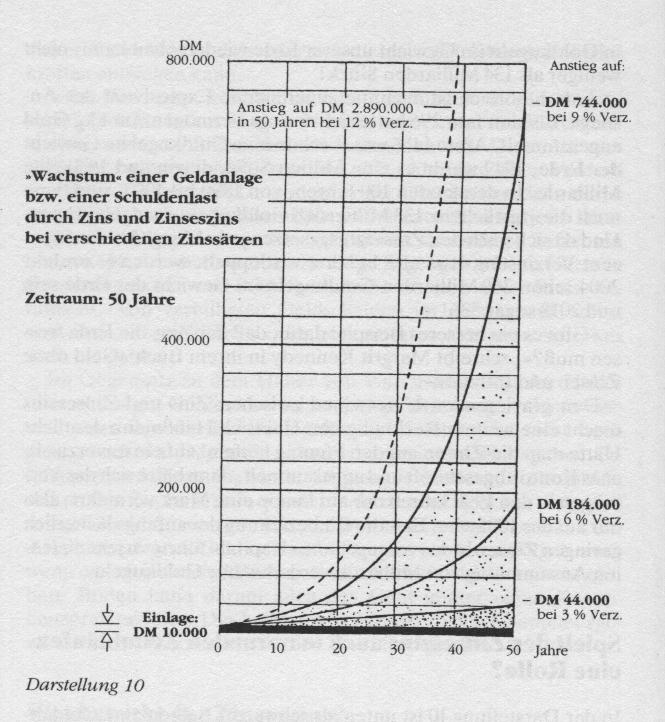

Spielt der Zinseszins auch in normalen Zeitabläufen eine Rolle?

In der Darstellung 10 ist unten als schwarzer Balken eine Geldan-

lage von 10000 Mark wiedergegeben, darüber ihre Entwicklung

bei verschiedenen Zinssätzen in 50 Jahren. Die rechts ausgewiese-

nen Ergebnisse zeigen, daß bei einer Verzinsung von drei Prozent

die angelegten 10000 Mark auf rund 44000 ansteigen. Geht man

von einem verdoppelten Zinssatz aus, also von sechs Prozent,

dann steigt das Ergebnis nicht auf das Doppelte an, wie man

annehmen könnte, sondern mit 184000 DM auf rund das Vierfa-

che. Noch mal drei Prozent höhere Zinsen, also neun Prozent,

erbringen mit 744000 Mark gegenüber der dreiprozentigen Ver-

zinsung sogar ein rund 17ma1 höheres Ergebnis.

Im Vergleich mit der Einlage von 10000 DM steigt also das Ver-

mögen bei drei Prozent auf das 4,4fache, bei sechs Prozent auf das

18,4fache und bei neun Prozent auf das rund 74,4fache an. Der

Zinseszins hat also auch in überschaubaren Zeiträumen bereits

enorme Auswirkungen.

Die Entwicklungskurven lassen erkennen, daß der Zinseszinsef-

fekt erst nach ein bis zwei Jahrzehnten zu irrealen Eskalationen

führt. Das heißt, eine junge Volkswirtschaft, die z. B. nach

einem Krieg mit einer neuen Währung und geringen Ersparnissen

begonnen hat, wird von dem Problem noch nicht so stark be-

einflußt. Außerdem wird anfangs ein großer Teil der Zinsen abge-

hoben und verbraucht. Im Laufe der Zeit nehmen jedoch die

Geldvermögen und -konzentrationen durch den Zinseszinseffekt

immer mehr von alleine zu. Damit müssen in einer älter wer-

denden Volkswirtschaft auch die Diskrepanzen zwischen den so-

zialen Schichten zwangsläufig größer werden. Diese Entwicklung

mag in Deutschland noch halbwegs tragbar sein. Was uns jedoch

bevorsteht, können wir in älteren Volkswirtschaften studieren,

die nach dem Krieg nicht bei Null angefangen haben, z. B. in

Großbritannien oder in den USA.

Sind zwölf Prozent Verzinsung irreal?

In der letzten Darstellung ist zusätzlich die Entwicklung von

10000 Mark bei einer zwölfprozentigen Verzinsung eingetragen.

Wie ersichtlich, ist das Endergebnis grafisch nicht mehr darstell-

bar. Rechnerisch ergibt sich ein Betrag von 2890000Mark. Das

heißt, bei zwölf Prozent Verzinsung vermehrt sich die Einlage in

50 Jahren auf das rund 290fache!

Selbstverständlich erhält man zwölf Prozent Verzinsung auf kei-

nem Sparbuch. Trotzdem ist diese Verzinsungshöhe nicht irreal:

Noch Anfang der 80er Jahre konnte man US-amerikanische

Staatspapiere kaufen, die zu zwölf bzw. sogar 14 Prozent verzinst

wurden. Und das bei einer Laufzeit von sage und schreibe 30 Jah-

ren! Bei diesen Papieren handelte es sich um sogenannte Zero-

Bonds, auch Null-Coupon-Anleihen genannt. Auf diese Papiere

werden die Zinsen nicht jährlich ausgeschüttet. Vielmehr werden

sie der Einstandsgröße gutgeschrieben und mit Zins und Zinses-

zins nach 30Jahren ausgezahlt. Das heißt, für 10000Dollar, die

die US-Regierung von einem Geldgeber 1982 erhielt, muß sie im

Jahre 2012 bei zwölf Prozent Verzinsung rund 300000 und bei

14 Prozent rund 500000 Dollar zurückgeben. Also das 30- bzw

das 50fache des geliehenen Geldes!

Daß eine Regierung eine solche waghalsige Zusage macht, ist

bezeichnend für den Zustand, in dem sie sich befindet. Denn reali-

stisch ist ein solches Versprechen doch nur dann, wenn in den

30 Jahren auch die Leistung der Volkswirtschaft und damit die

Staatseinnahmen auf das 30- bzw 50fache ausgeweitet werden

könnten. Daß eine solche Steigerung völlig irreal ist, auch wenn es

keine Umweltproblematik gäbe, bedarf keiner Erklärungen.

Realistisch sind solche Kreditverträge also nur, wenn man

von einer entsprechend hohen inflationären Entwertung des Gel-

des ausgeht. Eine andere Lösung kann es für solche Zusagen

einfach nicht geben. Das heißt aber auch, daß die US-Regierung

eine Kaufkraftstabilität des Geldes auf Dauer gar nicht wollen

kann.

Wer oder was bestimmt die Zinshöhe?

Viele Bürger gehen davon aus, daß die Banken die Höhe der Zin-

sen bestimmen. Wäre das der Fall, dann würde es wohl kaum ein-

mal Zinssenkungen geben.

Der Zins ist jedoch - zumindest solange es unter den Banken

noch Wettbewerb gibt - genau wie alle anderen Preise das Resul-

tat von Angebot und Nachfrage. Daß er nach unten unflexibel ist,

ändert daran nichts. Steigende Zinsen sind also kein Beweis für

höhere Bankgewinne, sondern die Folge verstärkter Kreditnach-

frage oder erhöhter Forderungen der Geldgeber. Letztere können

aus erhöhten Inflations- oder Risikoerwartungen resultieren.

Für die Banken ist die Höhe der Zinsen gleichgültig. Für sie ist

nur die Höhe der Bankmarge von Bedeutung. Wer sich einmal

intensiver mit der Entwicklung der Bankmarge befaßt, wird sogar

feststellen, daß sich diese bei steigenden Zinsen reduziert und erst

bei fallenden Zinsen wieder erholt. Das heißt, die Wirklichkeit

widerspricht der allgemeinen Vermutung, daß Banken von stei-

genden Zinsen Vorteile haben. Dieses auf den ersten Blick über-

raschende Phänomen zurückgehender Gewinne bei steigenden

Zinsen ist leicht erklärbar: Aufgrund der durchweg längeren

Laufzeiten der Kredite gegenüber den Einlagen müssen die Ban-

ken die Zinsen für die Geldgeber rascher anheben, als sie das bei

Kreditnehmern tun können.

Um diesen Nachteil zu verringern, verzögern sie die Anhebung

der Sparbuchzinsen möglichst lange. Zwingt man die Banken zu

schnellerer Anpassung, verstärkt sich der Auftrieb des gesamten

Zinsniveaus.

Woher kommen die großen Zinsschwankungen?

Die relative Einflußlosigkeit der Notenbank-Leitzinsen auf die

Zinsen des Marktes wurde bereits dargelegt. Natürlich versuchen

die Banken meistens im Schatten solcher Leitzinserhöhungen ihre

Kreditzinsforderungen auszuweiten. Sachlich ist das jedoch kaum

zu begründen. Denn die Erhöhung sämtlicher Leitzinsen um

einen Prozentpunkt, bezogen auf ihre gesamten Notenbankkre-

dite in Höhe von rund 250 Mrd. DM, ergibt für die Banken eine

zusätzliche Belastung von gut 2,5 Mrd. DM. Eine Umlage dieser

erhöhten Kosten auf die etwa 15ma1 größeren Bankkredite würde

bei diesen nur mit 0,07 Prozent zu Buche schlagen. Eine alleinige

Erhöhung der Diskontzinsen um einen Prozentpunkt läßt sich

kaum noch umrechnen. Im übrigen können Banken Zinserhöhun-

gen nur durchsetzen, wenn der Markt mitspielt. Deshalb bewegen

sich die Wirkungen der Leitzinsveränderungen wie auch die allge-

meinen marktverursachten Zinsschwankungen meist in relativ

moderaten Größenordnungen. Die erheblichen konjunkturbeein-

flussenden Schwankungen der Zinssätze werden dagegen von den

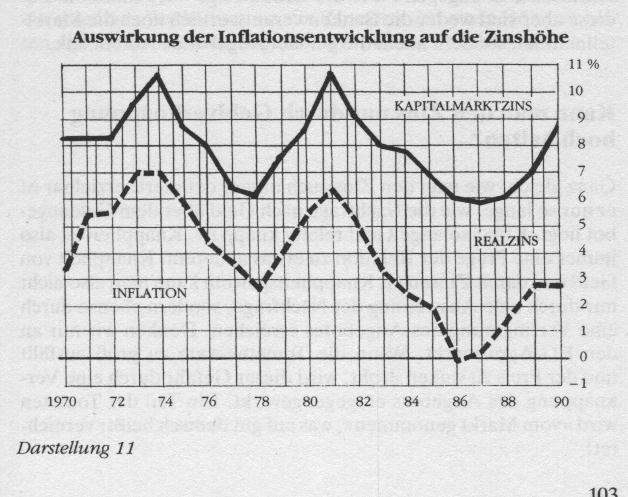

Inflationsentwicklungen und -erwartungen bestimmt. Das zeigt

sich überdeutlich in der Darstellung 11. In ihr sind die Verände-

rungskurven der Kapitalmarktzinsen und der Inflationsraten ein-

getragen. Wie die Verläufe zeigen, kann man schon fast von einer

Parallelität sprechen. Diese enge Beziehung zeigt, wie empfind-

lich die Geldanleger reagieren, um den inflationsbedingten Sub-

stanzverlusten zu entgehen. Dabei reagieren sie heute schon auf

Inflationserwartungen. Früher war das weniger der Fall. Da lebte

man noch mehr in der Illusion gleichbleibender Geldkaufkraft

und ließ sich von Inflationsentwicklungen überraschen.

Die Differenz zwischen beiden Kurven gibt den jeweiligen Re-

alzins wieder, also den tatsächlichen Gewinn des Geldgebers. Die

Schwankungen des Realzinses hängen von den Marktbedingun-

gen und dem Marktverhalten der Geldanleger und der Kreditneh-

mer ab. Der entscheidende Faktor für die Schwankungen der Ge-

samtzinsen ist dagegen - wie die Grafik zeigt - die Inflation. Für

diese aber sind weder die Banken verantwortlich noch die Markt-

teilnehmer, sondern allein die geldherausgebende Notenbank.

Kann man den Zins nur durch Geldverknappung hoch halten?

Ganz gleich, wie man den Zins auch immer definiert: erzielbar ist

er nur so lange, wie die Nachfrage nach Geld über dem Geldange-

bot liegt. Kurz: solange Geld relativ knapp ist. Knappheit ist also

immer eine Frage der Relation zu etwas anderem. Knappheit von

Geld und damit Zinsen als Knappheitsgewinn kann man also nicht

nur durch eine Ausweitung der Nachfrage, sondern ebenso durch

eine Verringerung des Angebotes erreichen. Denken wir nur an

den EG-Agrarmarkt. Wenn die Tomatenernte zu groß ausfällt

und der Preis zu sinken droht, wird dieser Gefahr durch eine Ver-

knappung des Angebots entgegengewirkt. Ein Teil der Tomaten

wird vom Markt genommen, was auf gut deutsch heißt: vernich-

tet!

Möglich wäre aber auch, das Problem des Tomatenüberschus-

ses durch eine Ausweitung der Nachfrage zu lösen, z. B. durch

eine großangelegte Werbekampagne oder die Entwicklung neuer

Verwendungsmöglichkeiten für Tomaten usw. Auch damit

könnte man den fallenden Preisen entgegenwirken.

Ebenso kann man beim Preis des Geldes, dem Zins, ein Ab-

sinken durch Ausweitung der Nachfrage verhindern. Damit wird

vermieden, daß der Zins unter jene Grenze fällt, bei der sich das

Geld zurückhält mit der Folge konjunktureller Störungen. Kon-

kret: Fragen die Bürger nicht genug Güter nach und als Folge da-

von die Unternehmer nicht genug Kredite, kann man durch groß-

angelegte Werbekampagnen bei den Verbrauchern, Ausweitung

der staatlichen Subventionen oder Nachfrage nach Gütern wie

Rüstung, Raumfahrt usw. den Zins über jener Grenze halten, un-

ter der es zu deflationären Störungen durch Geldzurückhaltungen

kommen würde.

Genau das geschieht bei uns seit einigen Jahrzehnten. Das

heißt, wir sind nicht nur auf ständiges Wachstum angewiesen, um

die Diskrepanzzunahme zwischen Arm und Reich durch staatliche

Rückverteilungen verträglicher zu machen. Wir brauchen auch

ein ständiges Wachstum, um die Zinssätze auf einer Höhe zu hal-

ten, die Geldzurückhaltungen erst gar nicht entstehen läßt.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.