Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

17. Kapitel

Zinsgrößen im Unternehmenssektor

Der Unternehmer ist ein Arbeiter, der im

Unternehmergewinn seinen Arbeitslohn

verdient, der ihm vom Gewinn bleibt, nach-

dem ihm die Banken den Zins abgenommen

haben, den der Unternehmer erst aus den

Arbeitern herauswirtschaften muß. Insofern

bildet der Unternehmergewinn keinen Ge-

gensatz zur Lohnarbeit, sondern nur zum

Zins.

Karl Marx *

* "Das Kapital, 3. Band

Auch bei den bundesdeutschen Unternehmen steigen die Zinsbe-

lastungen überproportional an. Nicht nur gemessen an der Lei-

stung, sondern auch an der Verschuldung. So sind z. B. die Zins-

zahlungen der Produktionsunternehmen von 1960 bis 1990 (für die

50er Jahre liegen keine differenzierten Zahlen vor) auf das 16fa-

che gestiegen, während die Verschuldung nur auf das Zwölffa-

che zunahm. Die Wertschöpfung der Unternehmen - also ihre

Leistung - nahm dagegen in den gleichen 30 Jahren nur auf das

Siebenfache zu.

1990 betrug die Zinsbelastung der westdeutschen Produktions-

unternehmen 173 Mrd. DM bei einer Verschuldung dieses Teil-

sektors in Höhe von 2021 Mrd. DM. Das heißt, im Durchschnitt

waren diese Schulden mit 8,6 Prozent zu verzinsen, 1960 lag der

Zinssatz noch bei sechs Prozent.

Legt man die Größen für 1990 auf die rund 23 Mio. Beschäftig-

ten in diesem Sektor um, dann war jeder Arbeitsplatz im Durch-

schnitt mit 87000 DM Schulden und rund 7500 DM Zinsen bela-

stet. 1988 waren es erst 5700, 1993 bereits knapp 11000 DM.

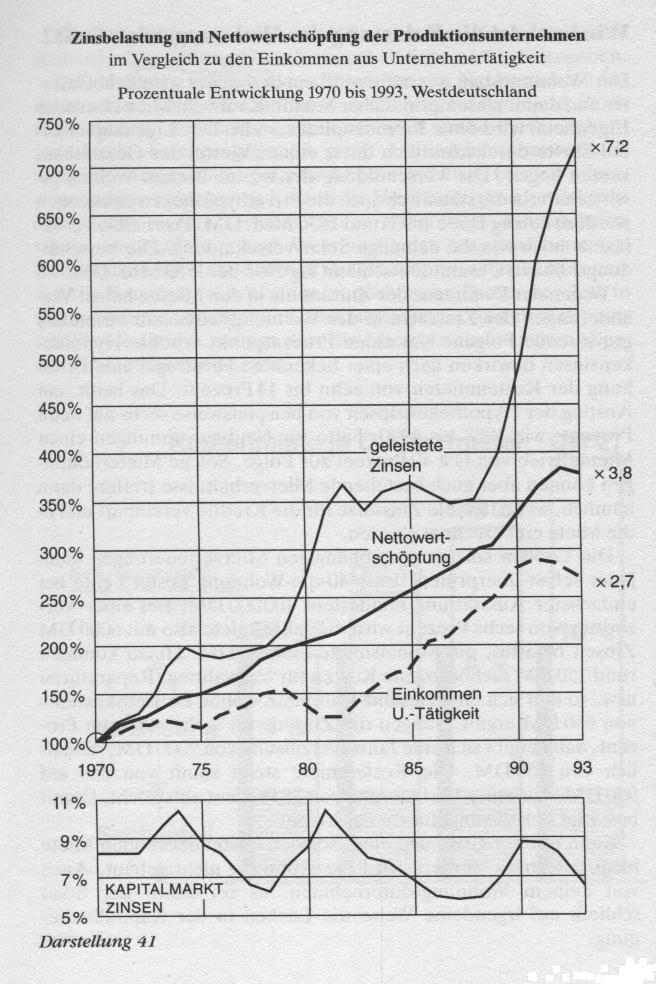

Was zeigen die langfristigen Entwicklungen im Bereich der Produktionsunternehmen?

In der folgenden Darstellung 41 werden die prozentualen Ent-

wicklungen von drei Größen aus dem Bereich der Produktionsun-

ternehmen verglichen: die Entwicklung der Nettowertschöpfung

(also der Leistung), der Schuldenzinslast und der Einkommen aus

Unternehmertätigkeit. Der Zeitraum umfaßt die 23 Jahre von

1970 bis 1993, bezogen auf die alten Länder.

Ähnlich wie die BSP-Entwicklung in der Darstellung 39, zeigt

auch die der Wertschöpfung einen relativ gradlinigen Verlauf. Um

so stärker, und zwar gegenläufig zueinander, schwanken die bei-

den anderen Kurven. Die Erklärung für dieses Auseinanderdrif-

ten ist wieder die Zinsentwicklung, die im unteren Teil der Dar-

stellung zusätzlich eingetragen ist.

Von 1970 bis 1972, bei einem gleichbleibenden Zins auf mitt-

lerer Höhe, verlaufen auch alle Entwicklungskurven fast dek-

kungsgleich. Mit dem Anstieg der Zinssätze schießen verständ-

licherweise jeweils auch die Zinsbelastungen nach oben. Einen

umgekehrten Verlauf nimmt die Entwicklung der Einkommens-

kurve: Wenn die Zinslasten steigen, fallen die Einkommen aus

Unternehmertätigkeit mit etwa einem Jahr Verzögerung jeweils

zurück. In den Zinssenkungsphasen erholen sie sich mit leichten

Verzögerungen und nähern sich wieder der Leistungsentwick-

lung.

Der jeweilige Einkommensrückgang beweist, daß die Unter-

nehmen nicht in der Lage sind, solche plötzlichen Kostenanstiege

voll über die Preise weiterzugeben. Das gilt besonders für gesät-

tigte Märkte. Selbst in dem langen Zinstal der 80er Jahre ist ihnen

das nicht ganz gelungen. Denn betrachtet man den Tiefpunkt ihrer

Einkommen im Jahr 1982, dann ist der Aufholprozeß dank des

relativen Zinslastrückgangs zwar beträchtlich. Er reichte jedoch

nicht aus, um bis 1988, dem Ende des Zinstals, Anschluß an die

Leistungskurve zu finden. Die Klage der Gewerkschaften über die

großen Zugewinne der Unternehmer in den 80er Jahren ist also

nur vordergründig berechtigt, nicht aber, wenn man die langfri-

stige Entwicklung betrachtet.

Wie hoch ist die Belastung der Wohnungswirtschaft?

Der Wohnungsbau ist traditionell ein besonders schuldenbelaste-

ter und damit zinsempfindlicher Sektor. Kaum ein Mietshaus oder

Eigenheim wird ohne Fremdkapital erstellt. Der Eigenkapitalan-

teil dürfte durchschnittlich unter einem Viertel der Gesamtbau-

kosten liegen. Die Verschuldung der westdeutschen Wohnungs-

wirtschaft (in die statistisch auch die Privathypotheken einbezogen

werden) betrug Ende 1993 rund 1230 Mrd. DM. Das heißt, sie war

fast so hoch wie die damalige Staatsverschuldung. Die Verschul-

dungshöhe in Gesamtdeutschland lag 1995 bei 1550 Mrd. DM.

Wegen der Dominanz der Zinsanteile in den Mieten haben Ver-

änderungen der Zinssätze in der Wohnungswirtschaft besonders

gravierende Folgen. Um einen Prozentpunkt erhöhte Hypothe-

kenzinsen bewirken nach einer bekannten Faustregel eine Erhö-

hung der Kostenmieten von zehn bis 14 Prozent. Das heißt, ein

Anstieg der Hypothekenzinsen von beispielsweise sechs auf neun

Prozent, wie 1988 bis 1990, hatte für Neubauwohnungen einen

Mietauftrieb von fast 40 Prozent zur Folge. Solche Mieterhöhun-

gen können aber auch bestehende Mietverhältnisse treffen, dann

nämlich, wenn flexible Zinssätze für die Kredite vereinbart und in

die Miete einberechnet wurden.

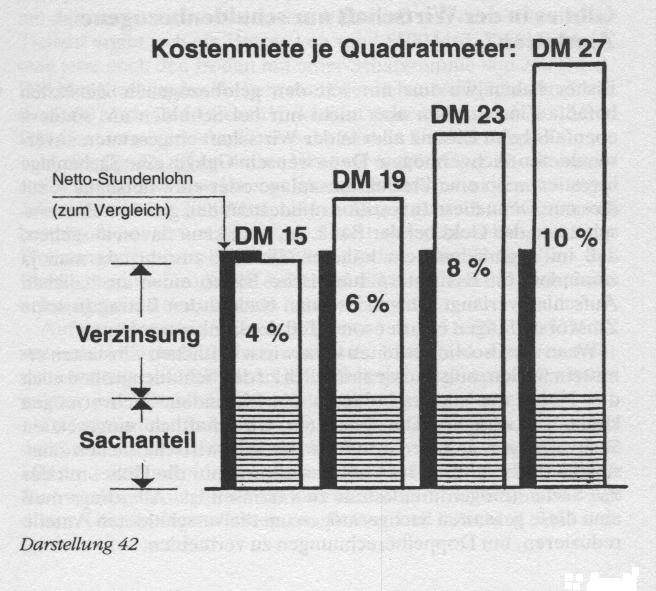

Die Größen solcher zinsabhängigen Mietverteuerungen kann

jeder selbst überprüfen: Eine 40-qm-Wohnung kostet heute bei

einfachster Ausstattung mindestens 100 000DM. Bei einer Ver-

zinsung von sechs Prozent wird die Jahresmiete also mit 6000 DM

Zinsen belastet, die Monatsmiete mit 500 DM. Hinzu kommen

rund 150 DM sachbezogene Kosten für Verwaltung, Reparaturen

usw., so daß sich eine Gesamt-Kaltmiete - ohne Betriebskosten -

von 650 DM ergibt. Steigen die Zinsen von sechs auf neun Pro-

zent, dann ergibt sich eine Jahresverzinsung von 9000 DM, monat-

lich von 750 DM. Die Kostenmiete steigt somit von 650 auf

900 DM, was einer Verteuerung von 38 Prozent entspricht. Damit

bestätigt sich die angeführte Faustregel.

Kann mit der Erzielung einer solchen kostendeckenden Miete

nicht gerechnet werden, wird die Wohnung nicht gebaut. Auch

von keinem Wohnungsunternehmen, es sei denn, der Staat

schließt auf irgendeine Weise die Lücken in der Kapitalbedie-

nung.

Die Auswirkungen steigender Zinssätze auf die Kostenmiete

sind in der Darstellung 42 noch einmal als Schema wiedergegeben.

Daß als Folge solcher Zinserhöhungen die Neubaumieten für

die meisten Bürger unbezahlbar werden, liegt auf der Hand. Doch

nicht nur auf Neubauwohnungen schlagen solche Preiserhöhun-

gen durch. Erfahrungsgemäß greift ein solcher Preisauftrieb

schließlich auch auf das gesamte Mietniveau über. Das vor allem,

wenn aufgrund der hohen Kosten die Neubautätigkeit zurückgeht

oder durch andere Gründe, wie z. B. größere Einwanderer-

schübe, die Nachfrage nach Wohnungen das Angebot übersteigt.

Kommt dann noch ein Auftrieb der Bodenpreise hinzu, verteuert

sich die Schaffung von Wohnraum noch mehr. Diese vor allem in

Ballungsräumen hochspekulierten Bodenpreise sind auch der ent-

scheidende Grund, warum dort die Mieten weit über dem allge-

meinen Durchschnitt liegen.

Darstellung 42

Doch statt in diesen Fällen die Forderung nach einer stabilen

Währung und nach einer Überprüfung der Geld- und Bodenord-

nung zu stellen, schimpft man allenthalben auf die Vermieter oder

ruft nach Vater Staat, der doch gefälligst für mehr und billigere

Wohnungen sorgen soll. Der Staat kann jedoch das Bauen oder

Wohnen nur verbilligen, wenn er vorher den Bürgern in die Ta-

sche greift und Teile der Zinskosten übernimmt. Das heißt, alle

Maßnahmen des Staates dienen im Endeffekt immer nur dazu, die

Zinsansprüche des Kapitals in voller Höhe zu befriedigen. Das

trifft auch dann zu, wenn er die besser betuchten Einkommensbe-

zieher durch Steuergeschenke zum Bau von Wohnungen zu ani-

mieren versucht.

Die sich immer wiederholende Wohnungsnot hat also ganz

handfeste Gründe.

Gibt es in der Wirtschaft nur schuldenbezogene Zinslasten?

Bisher haben wir uns nur mit den geldbezogenen Zinslasten

befaßt. Zinsen fallen aber nicht nur bei Schulden an, sondern

ebenfalls beim Einsatz aller in der Wirtschaft eingesetzten unver-

schuldeten Sachvermögen. Denn wer sein Geld in eine Sachanlage

investiert - ob eine Produktionsanlage oder ein Mietshaus -, tut

dies nur, wenn diese Investition mindestens den gleichen Zins ein-

spielt wie das Geld bei der Bank. Ja, man kann davon ausgehen,

daß im allgemeinen ein höherer Zinssatz ansteht, da man ja

zumindest für das unternehmerische Risiko einen zusätzlichen

Aufschlag verlangt. Das heißt, man bezieht den Betrag in seine

Zinsvorstellungen ein, der sonst Teil der Bankmarge ist.

Wenn wir also die gesamten volkswirtschaftlichen Zinslasten er-

mitteln wollen, müssen wir zusätzlich zu den Schuldengrößen auch

die Höhe der unverschuldeten zinstragenden Sachvermögen

kennen. Richtiger: Die gesamten wirtschaftlich eingesetzten

Sachvermögen sind die Grundlage der volkswirtschaftlichen Zins-

stromberechnungen. Der Geldzins diktiert nur die Höhe, mit der

das Sachvermögen mindestens zu verzinsen ist. Allerdings muß

man diese gesamten Sachvermögen um die verschuldeten Anteile

reduzieren, um Doppelberechnungen zu vermeiden.

Im Gegensatz zu den geldbezogenen, gibt es über die sachver-

mögenbezogenen Zinsen keine statistischen Unterlagen. Deshalb

muß man als Basis der Zinsberechnungen von den Bestandsgrö-

ßen der Sachvermögen ausgehen. Von den Sachvermögen wie-

derum werden in den Statistiken nur die sogenannten reprodu-

zierbaren angeführt. Über die nicht reproduzierbaren, das sind

der Boden und die Bodenschätze, gibt es kein Zahlenmaterial.

Für deren Verzinsung - soweit wirtschaftlich genutzt - ist man also

auf Schätzungen angewiesen.

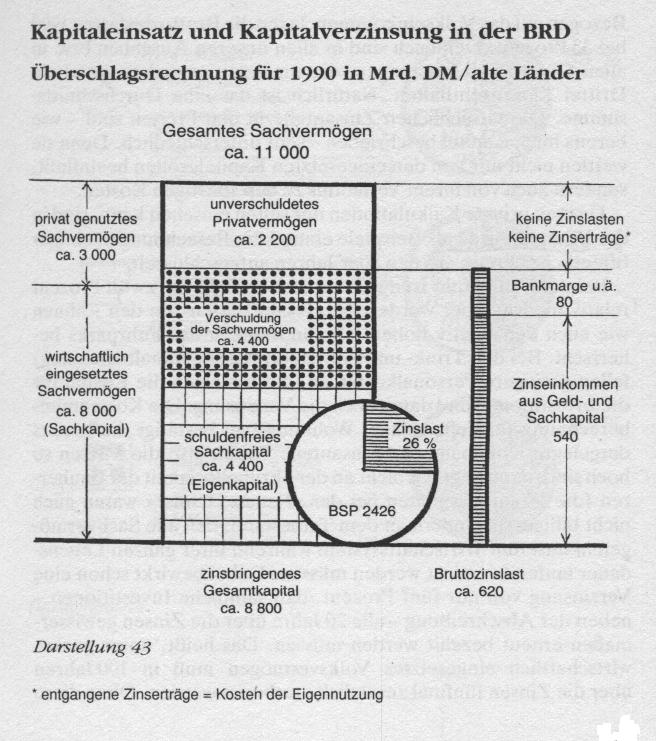

Wie groß ist das zu verzinsende Gesamtvermögen?

Die westdeutschen Anlagevermögen (Gebäude und Ausrüstun-

gen) zum Netto-Wiederbeschaffungswert (Tageswert!) werden

für Ende 1990 mit rund 7000 Mrd. DM ausgewiesen. Zusammen

mit den Vorratsbeständen in der Wirtschaft und dem öffentlichen

Tiefbau ergibt sich ein Betrag von rund 8500 Mrd. DM. Rechnet

man jetzt noch den Boden mit einer Schätzsumme von 2500 Mrd.

DM hinzu (allein der Verkehrswert der bebauten Fläche dürfte an

die 2000 Mrd. DM reichen!), kommt man auf rund 11000 Mrd.

DM Gesamtwert des volkswirtschaftlichen Sachvermögens.

In der Grafik 43 ist dieser Wert als rechteckiger Block darge-

stellt. Ein gutes Viertel dieses Blocks wird als privat genutzt ange-

nommen und mit 3000 Mrd. DM in Abzug gebracht. Weitgehend

besteht dieser privat genutzte Anteil aus dem selbstgenutzten

Wohnungseigentum einschließlich Boden. Der übrige Teil des

Blocks, in einer Größe von 8000 Mrd. DM, ist dann das wirtschaft-

lich eingesetzte zinstragende Sachvermögen.

Auf den gesamten Sachvermögen von rund 11000 Mrd. DM la-

stet eine Verschuldung von rund 4400 Mrd. DM. Diese verteilt

sich etwa mit rund 800 Mrd. DM auf die privat genutzten Sachver-

mögen, mit 3600 Mrd. DM auf die wirtschaftlich genutzten.

Die gesamten zur Verzinsung anstehenden Größen setzen sich

demnach aus der Gesamtverschuldung in Höhe von 4400 Mrd.

DM und dem schuldenfreien Teil des wirtschaftlich eingesetzten

Sachvermögens in gleicher Höhe zusammen. Insgesamt muß nach

dieser Überschlagsrechnung ein Betrag von 8800 Mrd. DM lau-

fend verzinst werden.

Legt man eine durchschnittliche Verzinsung aller Kapitalien

von sieben Prozent zugrunde, dann ergibt sich eine gesamte Brut-

tozinslast von rund 620 Mrd. DM. Nach Abzug der Bankmarge

und ähnlichen Kosten verbleibt eine Nettozinslast von 540 Mrd.

DM. Zieht man davon ein Viertel für die Zinsen ab die dem Staat

zufließen und den Organisationen ohne Erwerbscharakter, kann

der Rest von rund 400 Mrd. DM als Zinseinkommen der privaten

Unternehmen bzw. der Privathaushalte betrachtet werden.

Bezieht man die Bruttozinslast von 620 Mrd. DM auf das Brut-

tosozialprodukt (in der Grafik als Kreisfläche eingetragen), dann

ergibt sich ein Anteil von 26 Prozent. Verglichen mit dem Volks-

einkommen hat die Zinslast eine Größe von 33 Prozent, vergli-

chen mit dem verfügbaren Einkommen der Haushalte eine von

41 Prozent. Bezogen auf jeden Haushalt ergab sich nach dieser

Rechnung 1990 eine Gesamtzinslast von 23000 DM.

Sind solche Zinslast-Hochrechnungen realistisch?

Natürlich kann man bei solchen Überschlagsrechnungen mit teil-

weise geschätzten Zahlen manches anzweifeln. Aber versuchen

wir auf einem anderen Weg, der überschaubarer ist, der Wirklich-

keit nochmals auf die Spur zu kommen:

In der alten Bundesrepublik gab es 1990 rund 27 Millionen

Haushalte und etwa ebenso viele Beschäftigte. Das heißt, auf je-

den Haushalt kam eine Wohnung bzw. ein Eigenheim und ein Ar-

beitsplatz. Nehmen wir für beide Investitionen - also Wohnung

und Arbeitsplatz jeweils einschließlich Boden - je einen Tages-

wert von 120000 DM an, dann ergibt sich ein Betrag von

240000DM. Nimmt man noch den Wert der öffentlichen Infra-

strukturen - von den Straßen über Schulen, Krankenhäuser und

Rüstung bis hin zu den Versorgungssystemen - mit 90000 DM

hinzu, dann kommen wir auf durchschnittliche Investitionen je

Haushalt in Höhe von insgesamt 330000 DM. Verzinst mit sieben

Prozent ergibt sich wiederum eine Bruttozinsgröße von 23000 DM

je Haushalt bzw. je Erwerbstätigen.

Sicher kann man auch die angenommenen Zinssätze in Frage

stellen. Aber bei den öffentlichen Kalkulationen in den Gemein-

den werden seit Anfang der 80er Jahre im allgemeinen Verzinsun-

gen in Höhe von 7,5 Prozent zugrunde gelegt. Und das Deutsche

Institut der Wirtschaft in Köln weist ebenfalls für die 70er und 80er

Jahre Nettoeigenkapitalrenditen von 7,5 bis 8,5 Prozent aus.

Die überschlägig errechnete Brutto-Zinslast von 620 Milliarden

DM gewinnt im übrigen an Glaubwürdigkeit, wenn man die geld-

bezogenen Zinsertragsgrößen der Banken zum Vergleich heran-

zieht. Nach Angaben der Bundesbank lagen diese 1990 bei

340 Mrd. DM, so daß sich für die Verzinsung der wirtschaftlich

Darstellung 43

eingesetzten schuldenfreien Sachvermögen in Höhe von

4400 Mrd. ein Rest von 280 Mrd. DM bei einem Durchschnitts-

zinssatz von 6,4 Prozent ergibt.

1993 lagen allein die Zinserträge der Banken in Westdeutsch-

land bereits bei 477 Mrd. DM.

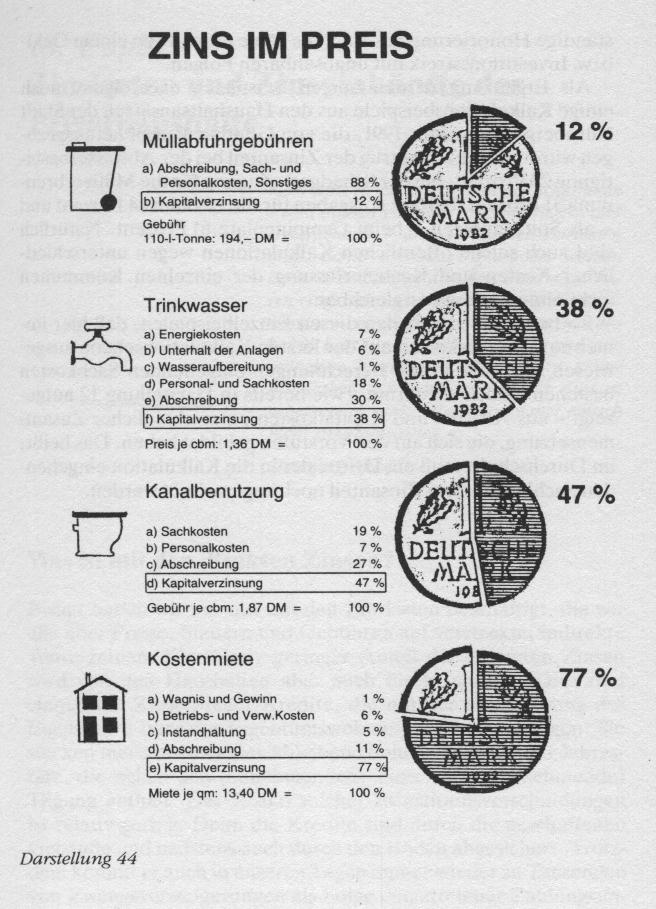

Wie hoch sind die gesamten Zinsanteile in Einzelpreisen?

Bezogen auf das Volkseinkommen, lagen die Bruttozinslasten 1990

bei 33 Prozent. Demnach sind in allen unseren Ausgaben bzw. in

allen Gütern und Leistungen, die wir damit erwerben, rund ein

Drittel Zinsen enthalten. Natürlich ist das eine Durchschnitts-

summe. Die tatsächlichen Zinsanteile in den Preisen sind - wie

bereits im 5. Kapitel beschrieben - sehr unterschiedlich. Denn sie

werden nicht nur von den eingesetzten Kapitalgrößen beeinflußt,

sondern auch von ihrem Verhältnis zu den sonstigen Kosten.

Da man private Kalkulationen nur selten einsehen kann, sind in

der Darstellung 44 als Beispiele einmal die Berechnungen einiger

öffentlicher Preise aus den 80er Jahren aufgeschlüsselt.

Bei der Müllabfuhr ist der Zinsanteil im Preis mit zwölf Prozent

relativ niedrig. Hier werden die Gesamtkosten von den Löhnen

wie auch den relativ hohen Abschreibungen des Fuhrparks be-

herrscht. Bei den Trink- und Abwasserpreisen (Kanalbenutzung)

fallen geringere Personalkosten an, dafür steigen die Kosten für

die Investitionen und damit auch die Verzinsung. Die Kostenmiet-

berechnung für den sozialen Wohnungsbau bestätigt die bereits

dargelegte Dominanz der Zinsanteile. Wenn also die Mieten so

hoch sind, dann liegt das nicht an der Skrupellosigkeit der Bauher-

ren (die Wohnungsmieten bei der Neuen Heimat waren auch

nicht billiger!), sondern an dem Tatbestand, daß alle Sachvermö-

gen in unserem Wirtschaftssystem während ihrer ganzen Lebens-

dauer laufend verzinst werden müssen. Dabei bewirkt schon eine

Verzinsung von nur fünf Prozent, daß sämtliche Investitionen -

neben der Abschreibung - alle 20 Jahre über die Zinsen gewisser-

maßen erneut bezahlt werden müssen. Das heißt, unser ganzes

wirtschaftlich eingesetztes Volksvermögen muß in 100 Jahren

über die Zinsen fünfmal zusätzlich erarbeitet werden. Ohne diese

ständige Honorierung des Kapitals käme es heute zu einem Geld-

bzw. Investitionsstreik mit unabsehbaren Folgen.

Als Ergänzung zu den obigen Beispielen nachfolgend noch

einige Kalkulationsbeispiele aus den Haushaltsansätzen der Stadt

Nürnberg für das Jahr 1991, die von Günther Riegel herausgezo-

gen wurden. Danach betrug der Zinsanteil bei der Abwasserbesei-

tigung 23 Prozent, bei der Schadgasreinigung für die Müllverbren-

nung 31 Prozent, bei den Ausgaben für die U-Bahn 44 Prozent und

- als Spitzenposten - beim Campingplatz 61 Prozent. Natürlich

sind auch solche öffentlichen Kalkulationen wegen unterschied-

licher Kosten und Kostenerfassung der einzelnen Kommunen

nicht ohne weiteres vergleichbar.

Zu beachten ist bei allen diesen Einzelbeispielen, daß hier im-

mer nur die Zinskosten auf der letzten Kalkulationsebene ausge-

wiesen sind. Die in die Berechnungen eingehenden Sachkosten

bestehen jedoch wiederum - wie bereits in Darstellung 12 aufge-

zeigt - aus Arbeits- und Kapitalkosten unterschiedlicher Zusam-

mensetzung, die sich auf den Vorstufen gebildet haben. Das heißt,

im Durchschnitt muß ein Drittel der in die Kalkulation eingehen-

den Sachkosten dem Zinsanteil noch zugerechnet werden.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.