Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

27. Kapitel

Das Problem der Arbeitslosigkeit -

Entwicklungen und Veränderungen am Arbeitsmarkt

Der Geldzins schraubt die Rentabili-

tätsschwelle der Unternehmen künstlich

hoch, erzeugt so einen zusätzlichen Ratio-

nalisierungsdruck, der sich arbeitsplatzver-

nichtend auswirkt.

Kath. Familienverband der Erzdiözese Wien *

*In "Zur sozialethischen Problematik der gegenwärtigen Geld- und Kreditordnung, 1990

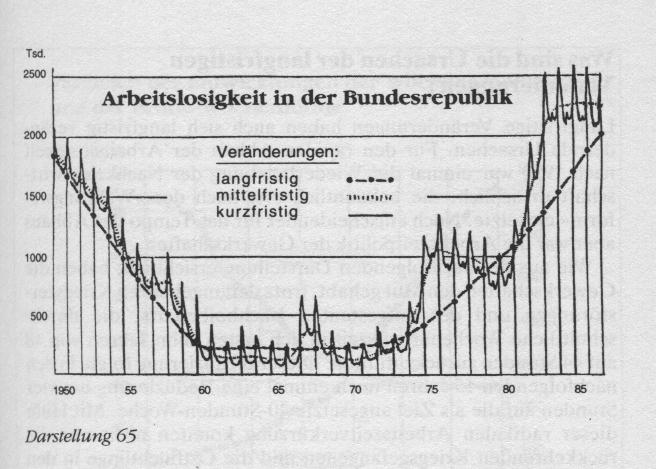

Die Arbeitslosigkeit in der Bundesrepublik seit 1950

Wenn man die Arbeitslosigkeit genauer analysieren will, muß

man zwischen kurz-, mittel- und langfristigen Veränderungen un-

terscheiden. Das ist erforderlich, weil diese unterschiedlichen

Veränderungen auch unterschiedliche Ursachen haben.

Vergleichen kann man das mit den Veränderungen der Tempe-

ratur: Für die kurzfristigen Schwankungen ist der Tag-Nacht-

Wechsel verantwortlich, für die mittelfristigen die Großwetter-

lage und für die langfristigen sind es die Jahreszeiten. Und wie bei

der Temperatur nur die mittelfristigen Veränderungen nicht vor-

aussehbar sind, so ist das auch bei der Arbeitslosigkeit der Fall.

Sieht man sich die Entwicklung der Arbeitslosigkeit seit 1950 in

der folgenden Darstellung 65 einmal an, dann zeigt sich langfristig

ein tiefes, langes Tal. Wie ersichtlich, haben wir nach dem Krieg

mit einer ähnlich hohen Arbeitslosigkeit begonnen, wie wir sie

heute wieder haben. Einem raschen, etwa zehnjährigen Abbau

der Nachkriegsarbeitslosigkeit in der ersten Phase folgten zehn bis

zwölf Jahre Vollbeschäftigung in der zweiten. Doch dann, Anfang

Darstellung 65

der 70er Jahre, ging es mit der Arbeitslosigkeit wieder aufwärts,

kaum weniger schnell als der vorherige Abbau.

Auf die Kurve dieser langfristigen Entwicklung satteln sich, wie

die Grafik weiter zeigt, immer höhere mittelfristige Ausreißer

auf. Diese wiederum werden von den jährlich sich wiederholen-

den kurzfristigen Schwankungen begleitet. Diese kurzfristigen

Schwankungen, deren Größenordnung bei 200000 Beschäftigten

liegt, sind saisonal und wetterbedingt und können somit auf natür-

liche Ursachen zurückgeführt werden. Trotzdem wären auch

diese Störungen der Beschäftigungslage, die für die Unternehmer

wie die Arbeitnehmer gleichermaßen belastend sind, in ihrem

Umfang reduzierbar. Zum Beispiel, indem man Überstunden in

der Sommerzeit mit Unterstunden in der Winterzeit verrechnet.

Ich habe in den 60er Jahren in einem Betrieb gearbeitet, in dem

man das - mit Einverständnis aller Beteiligten und hinter dem

Rücken der Gewerkschaft - mit Erfolg praktiziert hat.

Doch interessanter und aufschlußreicher als die Untersuchung

der kurzfristigen Veränderungen der Arbeitslosigkeit ist die der

lang- und mittelfristigen.

Was sind die Ursachen der langfristigen Veränderungen?

Langfristige Veränderungen haben auch sich langfristig verän-

dernde Ursachen. Für den rapiden Abbau der Arbeitslosigkeit

nach 1950 war einmal die Wiederbelebung der Nachkriegswirt-

schaft ursächlich, die bekanntlich erst nach der Währungsre-

form einsetzte. Noch entscheidender für das Tempo des Abbaus

aber war die Arbeitszeitpolitik der Gewerkschaften.

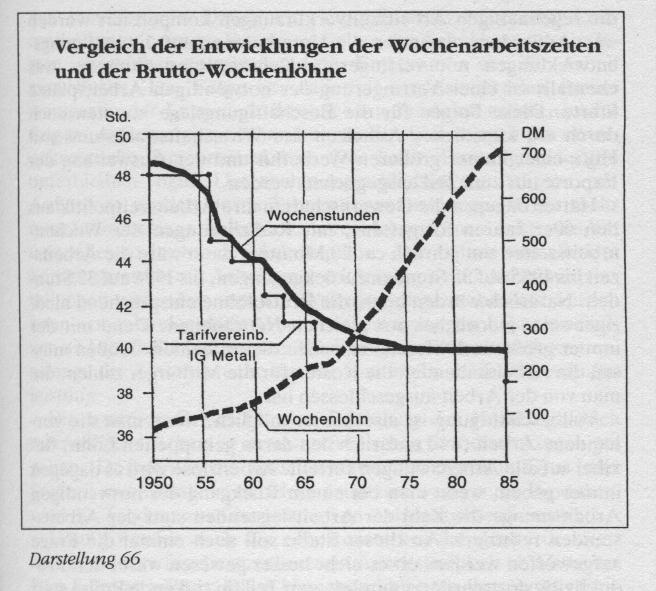

Wie aus der nachfolgenden Darstellung ersichtlich, haben die

Gewerkschaften den Mut gehabt, trotz der ungeheuren Kriegszer-

störungen und des aufgestauten Nachholbedarfs, die durch-

schnittliche Wochenarbeitszeit in den ersten zehn Jahren von 48

auf 44 Stunden zurückzuführen. Dieser Reduzierung folgte in den

nachfolgenden 15 Jahren noch einmal eine Reduzierung um vier

Stunden auf die als Ziel angesetzte 40-Stunden-Woche. Mit Hilfe

dieser radikalen Arbeitszeitverkürzung konnten nicht nur die

rückkehrenden Kriegsgefangenen und die Ostflüchtlinge in den

Wirtschaftsprozeß integriert werden. Auch die Position des Ar-

beitnehmers erfuhr eine Aufwertung, wie sie kurze Zeit vorher

noch für undenkbar gehalten wurde : Aufgrund des so erhaltenen

Arbeitskräftemangels war der Arbeitnehmer König am Ar-

beitsmarkt. Er konnte sich die Stellen fast nach Belieben aus-

suchen und wurde in der Mehrzahl aller Fälle über Tarif bezahlt.

Ausgelöst durch die für alle Dollarbesitzer günstigen Wechsel-

kurse, kam es darüber hinaus zu einem Exportboom, den man nur

mit dem Hereinholen von Millionen Gastarbeitern durchziehen

konnte.

Rechnet man die Jahresdurchschnittsreduzierungen aus, dann

wurden die Wochenarbeitszeiten in den 50er Jahren jährlich um

fast 30 Minuten gekürzt, in den folgenden 15 Jahren immerhin

noch um eine gute Viertelstunde. Dann aber - wie die Kurve zeigt

- ruhte man sich auf dem Erreichten aus. Besondes kraß läßt das

die zusätzlich in der Grafik eingetragene Treppe der IG-Metall-

Tarifabschlüsse erkennen. Während die vereinbarte Arbeitszeit

von 1956 bis 1966 (also innerhalb von zehn Jahren!) von 48 auf 40

Stunden heruntergefahren wurde, hat man sie anschließend bis

1985, also über 19 Jahre hinweg, eingefroren.

Betrachtet man nun die Kurve der Wochenlohnentwicklungen

Darstellung 66

in der Grafik, so zeigt sich ein umgekehrter Trend: Während die

Lohneinkommen in den ersten beiden Jahrzehnten gemäßigt an-

stiegen, gingen sie anschließend steiler nach oben. Das heißt, in

den ersten beiden Jahrzehnten hat man die Produktivitätsfort-

schritte sowohl steigenden Löhnen wie sinkenden Arbeitszeiten

zugute kommen lassen. In den anschließenden Jahren aber wurde

der Leistungszugewinn, bei Festschreibung der 40-Stunden-Wo-

che, voll in Lohnerhöhungen umgesetzt. Diese Änderung der vor-

herigen Gewerkschaftspolitik - aus welchen Gründen auch immer

vollzogen - hatte natürlich Folgen für den Arbeitsmarkt : Die ver-

stärkten Produktions- und Kaufkraftzunahmen beschleunigten

die sowieso gegebenen Sättigungsentwicklungen. Dadurch ent-

stand ein zunehmender Arbeitskräfteüberhang, der vorher durch

die regelmäßigen Arbeitszeitverkürzungen kompensiert worden

war. Außerdem reagierten die Unternehmen auf die Sättigungs-

entwicklungen mit verringerten Kapazitätsausweitungen, was

ebenfalls zu einer Verringerung der notwendigen Arbeitsplätze

führte. Diese Folgen für die Beschäftigungslage konnten auch

durch ein künstliches Anheizen des Wirtschaftswachstums mit

Hilfe einer immer größeren Werbeflut und der Ausweitung der

Exporte nur zum Teil ausgeglichen werden.

Hätten dagegen die Gewerkschaften ihre Arbeitszeitpolitik aus

den 60er Jahren fortgeführt, mit Reduzierungen der Wochen-

arbeitszeiten um jährlich ca. 20 Minuten, dann wäre die Arbeits-

zeit bis 1985 auf 35 Stunden zurückgegangen, bis 1994 auf 32 Stun-

den. Natürlich würden heute die Bruttolöhne entsprechend nied-

riger sein, jedoch bei fast gleichen Nettolöhnen. Denn mit der

immer größeren Differenz zwischen diesen beiden Größen müs-

sen die Arbeithabenden die Kosten für die Mitbürger zahlen, die

man von der Arbeit ausgeschlossen hat.

Vollbeschäftigung ist also immer möglich, wenn man die vor-

handene Arbeit (und natürlich den daran gekoppelten Lohn) fle-

xibel auf alle Arbeitswilligen verteilt. Arbeitslose wird es dagegen

immer geben, wenn man bei einem Rückgang der notwendigen

Arbeitsmenge die Zahl der Arbeitsleistenden statt der Arbeits-

stunden reduziert. An dieser Stelle soll auch einmal die Frage

aufgeworfen werden, ob es nicht besser gewesen wäre, den Pro-

duktivitätsfortschritt, zumindest zum Teil, in sinkende Preise statt

steigende Löhne umzusetzen. Denn sinkende Preise wären allen

Menschen zugute gekommen. Sicherlich wäre in diesem Fall unser

heutiger Wohlstandsvorsprung geringer, aber auch die Probleme,

die daraus entstanden sind, von der Diskrepanz zwischen Nord

und Süd bis zu denjenigen unserer eigenen Landwirtschaft.

Gibt es weitere Ursachen für die langfristige Arbeitslosigkeitsentwicklung?

Neben den Folgen der veränderten Gewerkschaftspolitik haben

noch weitere Ursachen zu dem langfristigen Anstieg der Arbeits-

losigkeit seit Anfang der 70er Jahre beigetragen. Hier ist als erstes

die überproportionale Zunahme der Geldvermögen und der dar-

aus resultierende Druck auf kapitalintensivere Produktions-

methoden zu nennen. Die damit steigenden Schulden und Zinsla-

sten verschieben entsprechend die Einkommen von der Arbeit

zum Besitz. Die Folge ist, daß die Arbeitsleistenden immer

weniger in der Lage sind, ihre eigenen Produkte selbst nachzu-

fragen. Andererseits machen höhere Zinsbelastungen das unter-

nehmerische Tun unattraktiver. Das heißt, Firmengründungen

unterbleiben bzw. Unternehmungsschließungen nehmen zu.

Außerdem werden durch Firmenkonzentrationen immer mehr

mittelständische, arbeitsintensivere Unternehmen ausgeschaltet

usw, alles zu Lasten der Arbeitsplätze. Die Folgen von alledem

könnten zwar durch Arbeitszeitverkürzungen und Arbeitsumver-

teilungen verhindert werden. Was aber nicht verhindert werden

kann - ob mit oder ohne Arbeitszeitverkürzungen -, ist ein relati-

ver und schließlich absoluter Rückgang der Arbeitseinkommen,

solange die Zinsansprüche rascher zunehmen als die Wirtschafts-

leistung.

Ein weiterer Grund für den Rückgang der Nachfrage nach

menschlicher Arbeit ist in unseren falschen Steuerstrukturen ge-

geben: Da bei uns die Arbeitseinkommen mit dem Gros aller

Steuern und Sozialkosten belastet sind und weniger die Produkte,

wird die Tendenz zur Einsparung von Arbeitskräften verstärkt.

Häufig werden auch die geburtenstarken Jahrgänge der 50er

und 60er Jahre für die zunehmende Arbeitslosigkeit ab Mitte der

70er Jahre angeführt. Diese Ursachenerklärung aber ist sehr frag-

würdig, da jeder hinzukommende Mensch nicht nur Arbeit sucht,

sondern auch zusätzliche Bedürfnisse hat, die durch Arbeit befrie-

digt werden müssen. Doch noch wichtiger als die Eingrenzung der

Ursachen für die langfristigen Beschäftigungsveränderungen ist

die Untersuchung der mittelfristigen. Denn den langfristigen Ur-

sachen kann mit langfristig wirkenden Gegenmaßnahmen abge-

holfen werden. Die mittelfristigen sind nachträglich kaum auszu-

gleichen. Hier muß bei den Ursachen angesetzt werden.

Die Ursachen der mittelfristigen statistischen Ausreißer

Wie schon die Darstellung 65 erkennen läßt, nehmen die mittelfri-

stigen, fast eruptiv ansteigenden Arbeitslosigkeitsschübe an Höhe

zu. Sie katapultieren förmlich in kurzer Zeit die Arbeitslosenzah-

len nach oben, mit Schüben bis zur Millionenhöhe.

Diese plötzlichen Zunahmen sind ein wesentliches Kennzei-

chen jener Konjunkturkrisen, die sich - nach Ansicht der meisten

Wirtschaftswissenschaftler und Politiker - ab und zu wiederholen

und die man hinnimmt wie Ebbe und Flut oder irgendwelche un-

beeinflußbaren Naturkatastrophen.

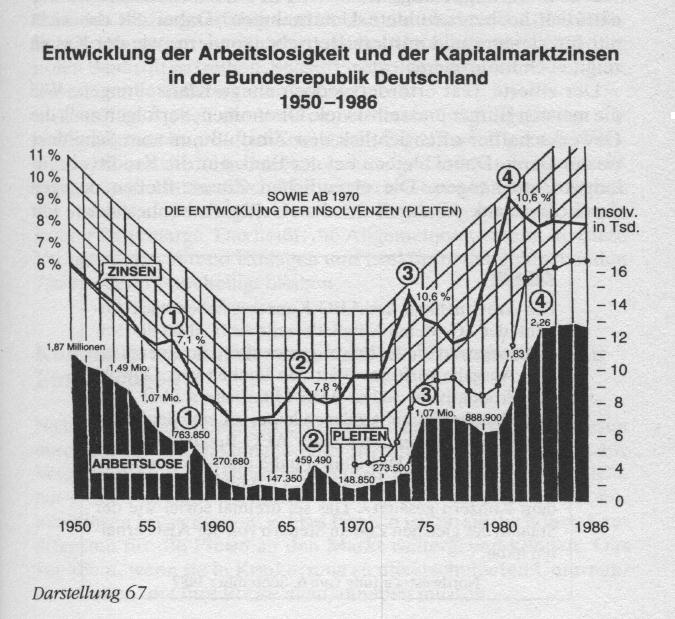

In der folgenden Darstellung 67 ist noch einmal die Entwicklung

der Arbeitslosigkeit seit 1950 aufgezeigt, jedoch ohne die sich

jährlich wiederholenden Schwankungen. Damit heben sich die

mittelfristigen Veränderungsschübe, hier mit 1 bis 4 gekennzeich-

net, noch deutlicher ab. Zusätzlich ist im oberen Teil der Grafik

die Entwicklung der Kapitalmarktzinsen eingetragen, also jener

Zinsen, die man für die langfristige Überlassung von Geld erhält

und an denen sich Investoren bei ihren Entscheidungen orientie-

ren.

Verschiebt man -wie in der Grafik geschehen - die Darstellung

der Zinsen parallel zur Kurve der langfristigen Entwicklung der

Arbeitslosigkeit, dann wird die Wechselwirkung zwischen den

Zinssatzveränderungen und den mittelfristigen Ausreißern am

Arbeitsmarkt besonders deutlich: Zwei bis drei Jahre nach dem

Anstieg der Zinssätze schießt auch die Entwicklung der Arbeits-

losigkeit in die Höhe. Bricht der Zinsanstieg ab, ist das ein bis zwei

Jahre später auch bei der Arbeitslosigkeit der Fall.

Wie erkennbar, führte schon die geringe Zinsanhebung um

einen Prozentpunkt im Jahr 1957 ein Jahr später zu einer Unter-

brechung der langfristigen Arbeitslosigkeitsabnahme und einem

leichten Wiederanstieg (1). Noch deutlicher war die Wirkung des

Zinsanstiegs von sechs auf 7,8 Prozent mitten in der Vollbeschäfti-

gungsphase der 60er Jahre, die zu einer Verdreifachung der da-

mals noch geringen Arbeitslosigkeit führte (2). Noch gravieren-

der in ihren Folgen waren dann die beiden Hochzinsphasen 1974

und 1981, in denen die Zinssätze jeweils bis auf die 10,6-Prozent-

Marke kletterten: Bei der ersten Hochzinsphase vervierfachte

sich die Zahl der Arbeitslosen auf rund eine Million (3). In der

zweiten wurde sie von rund 900000 auf mehr als 2 Millionen hoch-

katapultiert (4).

Besonders auffallend ist, wie abrupt der Anstieg der Arbeitslo-

sigkeit nach jedem Zinsgipfel wieder abbricht. Auch die zusätzlich

eingezeichnete Kurve der Firmenpleiten läuft - wie erkennbar-

hinter den Zinssätzen her, jedoch weicher und verzögerter in ihren

Abschwüngen.

Darstellung 67

Welche Rolle spielen die Verschuldungen?

Bei den hier dargelegten Zinsbelastungen sind jene für die Schul-

den aus mehreren Gründen besonders problematisch. Einmal

stellen sie eine Belastung dar, die auf jeden Fall erwirtschaftet

werden muß, während die Eigenkapitalverzinsung auch mal vor-

übergehend in den Keller gehen kann. Zum zweiten nehmen diese

Fremdkapitalzinsen im Gleichschritt mit der Entwicklung von

Geldvermögen und Schulden zu, die seit 1950 deutlich rascher an-

steigen als die wirtschaftliche Leistung. Vor allem aber - und hier

sind wir wieder bei den Ursachen der mittelfristigen Ausreißer -

verändern sich die Zinslasten für das Fremdkapital schlagartig mit

den Zinssätzen.

Dieser Verdoppelungseffekt trifft in einem besonderen Maße

natürlich hochverschuldete Unternehmen. Dabei gilt das nicht

nur für kleinere und mittlere Betriebe, sondern, wie der Kasten

zeigt, auch für größere.

Der zitierte Text erfordert jedoch einige Klarstellungen: Wie

die meisten Bürger und selbst viele Ökonomen, verfolgen auch die

Gewerkschaftler offensichtlich den Zinsfluß nur vom Schuldner

bis zur Bank. Dabei bleiben bei der Bank nur die Kreditvermitt-

lungskosten hängen. Die eigentlichen Zinsen fließen dagegen

durch die Bank hindurch zu den Geldguthabenbesitzern. Für

Zinsen

Die Arbeitnehmer des AEG-Konzerns haben nach An-

sicht der IG-Metall-Mitgliederzeitschrift Metall seit

1970 wie wild für die Banken geschuftet. In einer jüng-

sten Ausgabe wirft das Blatt den Banken vor: Obwohl

die Produktivität jedes AEG-Mitarbeiters über dem

Branchendurchschnitt gelegen habe, sei eine Sanierung

unmöglich gewesen, weil jeder AEG-Beschäftigte, seit

1970 allein 29000 DM Zinsen habe erarbeiten müssen.

Die Banken hätten insgeamt 3,9 Milliarden DM aus

dem Konzern gesaugt. Das sei dreimal soviel wie der

Staat in der gleichen Zeit an Steuern von der AEG erhal-

ten habe.

Nordwest-Zeitung vom 6. September 1982

diese Geldgeber haben also die Banken den allergrößten Teil der

3,9 Milliarden DM aus dem Konzern gesaugt.

Die Arbeitnehmer haben demnach auch nicht wie wild für die

Banken geschuftet, sondern für jene, die ihr übriges Geld den

Banken überlassen haben. Außerdem haben die Arbeitnehmer bei

AEG nicht wilder geschuftet als die bei Siemens oder anderen Kon-

zernen. Denn sowohl die Löhne wie die Arbeitszeiten entsprachen

bei AEG den üblichen Tarifen. Das heißt, die Schuldenzinsen eines

Unternehmens werden nicht durch unbezahlte Überstunden oder

Lohnkürzungen finanziert, sondern durch Umlage auf die Preise.

Alle Bürger, ob bei AEG beschäftigt oder nicht, werden also für die

Zinszahlungen zur Kasse gebeten, letztlich auch für die Substanz-

verluste, die mit solchen Pleiten verbunden sind.

Bezeichnend war bei AEG, die mit mehr als sechs Milliarden

Schulden zahlungsunfähig wurde, daß die Banken auf die Hälfte

ihrer Forderungen verzichteten, um das Unternehmen nicht völlig

in den Bankrott zu treiben. Solche Großzügigkeit kommt kleineren

Unternehmen äußerst selten zugute.

Allerdings stehen die Banken bei dieser Großzügigkeit - wie

häufig angenommen - nicht mit ihrem Eigenkapital gerade. Viel-

mehr gleichen sie die in den Schornstein geschriebenen Forderun-

gen etwa zur Hälfte durch Verlustabschreibungen bei der Steuer

aus und zur anderen Hälfte durch eine Erhöhung des Risikoanteils

in ihrer Bankmarge. Das heißt, die Allgemeinheit kommt für diese

Verluste auf, während Einlagen und Einkünfte der geldgebenden

Zinskassierer unbehelligt bleiben.

Kommt es nur durch verschuldete Unternehmen zu Entlassungen?

Nicht nur verschuldete Unternehmen tragen in Hochzinsphasen

durch Pleiten, Entlassungen oder Investitionsrückstellungen zur

Vergrößerung der Arbeitslosenzahlen bei, sondern auch solche

mit großen liquiden Geldbeständen. Erstere unterlassen bei ho-

hen Zinsen Investitionen, weil es fraglich ist, ob sie die hohen Kre-

ditkosten für die Preise an den Markt weitergeben können. Das

vor allem, wenn sie in Konkurrenz zu unverschuldeten Unterneh-

men stehen, die ihre Preise nicht anheben müssen.

Für die liquiden Firmen, die mit eigenem Geld Investitionen

finanzieren könnten, ist es dagegen in Hochzinsphasen vielmals

attraktiver, ihr Geld auf dem Kapitalmarkt anzulegen, als damit

neue Arbeitsplätze zu schaffen. So kommt es, daß manche Firmen

in solchen Zeiten mehr durch das Verleihen ihrer überschüssigen

Geldmittel verdienen als durch ihre Produktion. Das gilt nicht nur

für Daimler-Benz, wie der Kasten zeigt, sondern z. B. auch für die

Firma Siemens und einige andere Konzerne.

Die Firma Daimler-Benz hat im Jahre

1981 an ihren Einnahmen aus Vermögen,

vor allem an Zinseinnahmen, mehr ver-

dient als am Verkauf ihrer Lkw- und Pkw-

Produktion. Ähnliches gilt für andere

Großunternehmen.

Prof. Dr. Horst Ehmke vor dem Deutschen

Bundestag am 13. Oktober 1982 (Das Par-

lament vom 23.10.1982, Nr. 42, S. 7)

Pikanterweise hatte die Firma Siemens Anfang der 80er Jahre

etwa gleichgroße Überschüsse in der Kasse wie die AEG-Konkur-

renz Schulden. Diese liquiden Mittel hat Siemens so erfolgreich in

der Hochzinsphase angelegt, daß diese - laut Stern - bereits

1986 auf 22 Mrd. DM angeschwollen waren. Wegen dieser erfolg-

reichen Geldgeschäfte wird Siemens auch scherzhafter-, aber

nicht unzutreffenderweise als Bank mit angeschlossener Elektro-

abteilung bezeichnet. Bekanntlich hat Siemens inzwischen auch

offiziell eine Bank gegründet.

Auch die Kriegskassen einiger anderer Unternehmen waren

Mitte der 80er Jahre prall gefüllt. Laut Stern waren es bei Daim-

ler knapp 15 Mrd., bei VW knapp 10 Mrd., während sich die Che-

mieriesen Bayer, Hoechst und BASF mit Größen um die 5 Mrd.

zufriedengeben mußten.

Was sind die Folgen dieser Diskrepanzen?

Während verschuldete Firmen in Hochzinsphasen verstärkt in die

roten Zahlen geraten oder gar das Handtuch werfen müssen,

gehen die Firmen mit großem Geldvermögen reicher daraus her-

vor. Das heißt, die Liquiditätsunterschiede zwischen den Unter-

nehmen vergrößern sich. Und da die Geldvermögen der einen die

Schulden der anderen sind und die Zinseinkünfte der einen die

Zinslasten der anderen, schaukeln sich diese Diskrepanzen immer

höher. Als Folge kommen die verschuldeten Firmen auch nach

der Konjunkturkrise oft nur schwer wieder in Fahrt. Den finanz-

starken Unternehmen dagegen ist es ein leichtes, diese angeschla-

genen Firmen aufzukaufen. Und ist ein Unternehmen noch nicht

verkaufsbereit, kann man es durch Preisunterbietungen am Markt

leicht gefügig machen.

Die Unternehmenskonzentrationen und damit die Machtzu-

sammenballungen nehmen in solchen Zeiten besonders beschleu-

nigt zu. Man denke nur an all das, was sich Daimler-Benz im Laufe

der 80er Jahre angeschafft hat: von AEG über Dornier bis zu

MBB. Und da der Staat über solche Großkonzerne immer erpreß-

barer wird, mußte er seinem eigenen Kartellamt, das er als Wäch-

ter gegen solche marktgefährdenden Zusammenschlüsse einge-

richtet hat, in den Rücken fallen.

Liquide Großunternehmen, die spielend aus der Westenta-

sche Tausende von Arbeitsplätzen schaffen könnten, unterlassen

das aus Renditegründen also nicht nur in Hochzinsphasen, son-

dern auch im anschließenden Konjunkturaufschwung. Und aus

den aufgekauften Unternehmen, mit denen sie sich die Konkur-

renz vom Halse schaffen, werden oft nur die Rosinen herausge-

pickt und die übrigen Produktionsbereiche stillgelegt, was mit ent-

sprechenden Entlassungen verbunden ist.

Wodurch kommt es zu den Hochzinsphasen?

Daß die Zinsen entscheidend von der Inflation in die Höhe getrie-

ben werden, wurde bereits mehrfach gesagt. Das heißt, Hochzins-

phasen, die schließlich zum Abwürgen der Konjunktur führen,

sind die Folgen vorausgegangener Geldmengenausweitung durch

die Notenbank. Nicht die Anpassung der Leitzinsen an den infla-

tionären Auftrieb der Markt- bzw. Geldmarktzinsen ist also die

eigentliche Sünde der Notenbanken, sondern die zwei bis drei

Jahre vorher zu großzügig gehandhabte Geldmengenpolitik. Mit

der Anhebung der Leitzinsen versuchen die Notenbanken, oft

noch zum falschen Zeitpunkt, durch Geldverteuerung nachträg-

lich das gutzumachen, was sie vorher bei der Geldmengensteue-

rung versäumt haben.

Der frühere Präsident der Schweizerischen Nationalbank, Fritz

Leutwiler, hat bei seiner letzten Rede vor der Generalversamm-

lung der Bank 1984 diese Zusammenhänge beim Namen genannt:

Eine starke Geldmengenexpansion bleibt nicht ohne Infla-

tionsfolgen, was wiederum die Zinssätze in die Höhe treibt.

Früher oder später schließt sich der Teufelskreis mit dem

Zwang zu einer antiinflationären Politik, deren Wirkungen

heute nur allzu bekannt sind: hohe Zinssätze, Rezession und

Arbeitslosigkeit.

Der Versuch der Notenbanken, die zinstreibende Inflation durch

hohe Leitzinsen zu bekämpfen, muß also fast als Verzweiflungstat

eingestuft werden. Vergleichbar ist diese Heilungsmethode mit

der eines Arztes, der seinen Patienten durch leichtfertiges Verhal-

ten zuerst in hohes Fieber stürzt und anschließend versucht, den

Kranken durch ein Eisbad wieder auf die Beine zu bringen. Und

so wie bei dieser Doktor-Eisenbart-Kur der Patient auf der

Strecke bleibt, so bei der Kur mit hohen Leitzinsen endgültig die

Konjunktur: Ein Teil der Unternehmen geht in die Knie, die an-

deren sind im Überlebenskampf auf dem geschwächten Markt zu

Preissenkungen gezwungen, womit tatsächlich der inflationäre

Preisauftrieb gestoppt wird. Teuer bezahlt mit Zehntausenden

von Firmenpleiten und Hunderttausenden von zusätzlichen Ar-

beitslosen.

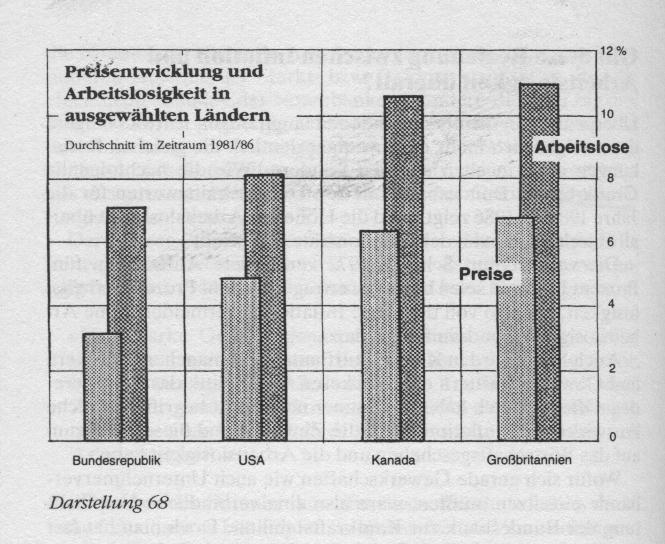

Gilt diese Beziehung zwischen Inflation und Arbeitslosigkeit überall?

Überprüft man die entsprechenden langfristigen Entwicklungen,

dann zeigen sich mehr oder weniger deutlich die gleichen Bezie-

hungen auch in allen anderen Ländern. Wie die nachfolgende

Grafik 68 der Bundesbank mit den Durchschnittswerten für die

Jahre 1981 bis 1986 zeigt, wird die Höhe der Arbeitslosigkeit über-

all entscheidend von der Inflationsrate beeinflußt.

Die von Helmut Schmidt 1972 verkündete Auffassung, fünf

Prozent Inflation seien besser zu ertragen als fünf Prozent Arbeits-

losigkeit, lag also voll daneben: Inflationen vermeiden keine Ar-

beitslosigkeit, sondern führen dazu.

Auch heute wird in Konjunkturflauten von manchen Politikern

und Gewerkschaftlern einer lockeren Geldpolitik das Wort gere-

det. Offensichtlich haben sie immer noch nicht begriffen, welche

Auswirkungen Inflationen auf die Zinshöhe und diese wiederum

auf das Wirtschaftsgeschehen und die Arbeitslosigkeit haben.

Wofür sich gerade Gewerkschaften wie auch Unternehmerver-

bände einsetzen müßten, wäre also eine verbindliche Verpflich-

tung der Bundesbank zur Kaufkraftstabilität. Doch man hat fast

den Eindruck, daß die Inflation den Gewerkschaftsfunktionären

in den Kram paßt. Denn je höher die Inflationsraten sind, um so

höher können sie ihre nächsten Lohnforderungen schrauben, wie

der Streik der ÖTV 1992 gezeigt hat. Daß uns alle jeder Streiktag

ärmer macht, wird von den Gewerkschaftsbossen um des äußeren

Erfolges willen ebenfalls verdrängt. Dieser Streik im öffentlichen

Dienst, noch ein paar Tage länger durchgezogen, hätte tatsächlich

bald alle Räder stillstehen lassen. Den Schaden, den er angerich-

tet hat, waren die mickrigen Prozente nicht wert. Streicht man die

Inflation von 4 Prozent ab, sind es wirklich nur 1,4 Prozent mehr,

schrieb Wilhelm Schmülling, Redakteur der Monatszeitschrift

Der Dritte Weg, im Juni 1992. Doch wie die Gewerkschaften

immer nur vordergründig die Gewinne der Arbeitgeber sehen, so

weisen auch die Unternehmer nur auf die hohen Löhne, aber

kaum auf die hohen Zinsen hin. Auf diesem Auge sind sie blind,

schreibt Hans Kadereit im Februar 1993 in der gleichen Zeit-

schrift. Und weiter: Bei den Löhnen wird um so mehr gepokert,

da die Arbeitnehmer erpreßbar sind: Sie müssen arbeiten, sonst

haben sie und ihre Familien nichts zu beißen. Anders das Finanz-

kapital: Es "arbeitet", wann es will. Wenn die Zinsen zu niedrig

sind, legt es sich einfach still auf die faule Haut. Es kann ja warten.

Geld rostet nicht, wenn es rastet.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.