Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ]

[ Gästebuch

www.geldreform.de ]

21. Kapitel

Die konkrete Umverteilung durch den Zins

Die vermögensumschichtende Wirkung

des Zinses kann man beim Gesellschafts-

spiel Monopoly studieren: Am Anfang ver-

fügen alle Beteiligten über die gleiche Ein-

satzsumme; zum Schluß bleibt als einziger

Gewinner ein Großkapitalist übrig - nach

Ausplünderung aller anderen. Der Sieger

hat dafür keine besondere Leistung er-

bracht: Es waren Spielerglück, eine ge-

schickte Geldanlage - vor allem aber der

Umschichtungsmechanismus des Zinses.

Reiner Bischoff *

*Sprecher des BUND-Arbeitskreises Wirtschaft und Finanzen, Baden-Württem-

berg, Arbeitspapier Nr. 22

Wie kommt es zu dieser Umverteilung?

Geht man von den gesamten Zinstransfer-Größen aus, dann ste-

hen allen Zinslasten entsprechend große Zinserträge gegenüber.

Das heißt, der Saldo aller Zinsströme ist rechnerisch immer gleich

null. Weiterhin kann man davon ausgehen, daß fast jeder Bürger

sowohl Zinszahler als auch Zinsempfänger ist. Den Zinszahlun-

gen aber stehen nur in den seltensten Fällen gleich hohe Zinser-

träge gegenüber. Diese Asymmetrie ist die Ursache der zinsbe-

dingten Umverteilung. Da jedoch alle zur Verteilung anstehenden

Einkommen allein aus Arbeit stammen, handelt es sich bei den

Zinsströmen immer um eine Einkommensumschichtung von der

Arbeit zum Besitz.

Die vom Deutschen Sparkassenverlag herausgegebene Zeit-

schrift Wirtschaftsspiegel hat diesen Tatbestand in ihrer Aus-

gabe 10 / 1989 als Leitartikel zum Weltspartag wie folgt bestätigt:

Umverteilung der Einkommen durch Zinsen

Der Zins hat eine schöne und eine häßliche

Seite. Es ist schön, sein Sparguthaben ohne

weiteres Zutun vermehrt zu sehen. Die Zins-

belastungen für Bankkredite sind aber eine

Quelle steten Mißvergnügens. Im schlimm-

sten Falle bedeuten sie den wirtschaftlichen

Ruin.

Und weiter heißt es dann im Text:

Zwar kann jeder Geschäftsfähige in den

Genuß beider Seiten kommen, aber

bei einer Gesamtbetrachtung von Zinsge-

ben und Zinsnehmen zeigt sich, daß Freud

und Leid recht asymmetrisch verteilt sind.

Grund ist die ungleiche Vermögensvertei-

lung.

Welche Rolle spielt die Verteilung der Vermögen bei der Einkommensumschichtung?

Daß jeder Bürger, auch der unverschuldete, über alle Preise,

Steuern und Gebühren Zinsen zahlen muß, wurde bereits

mehrfach dargelegt. Als Faustregel kann man sagen, daß minde-

stens jede dritte ausgegebene Mark eine Zinsmark ist. Schlüssel

für die Zinsbelastung eines jeden Haushaltes sind also dessen

Jahresausgaben. Belaufen sich diese Gesamtausgaben zum Bei-

spiel auf 54000 DM, was etwa dem Durchschnitt 1992 in West-

deutschland entspricht, dann müssen davon also rund 18000 DM

auf das Konto Zinsbelastung abgebucht werden. Schlüssel für

die Zinserträge eines Haushaltes sind die zinsbringenden Ver-

mögen. Dazu gehören nicht nur die Geldguthaben bei den Ban-

ken, sondern auch die den Haushalten zuzurechnenden zins-

bringend eingesetzten Sachvermögen, vor allem also Betriebs-

vermögen, Mietshäuser usw einschließlich des dazu gehörenden

Bodens.

Verfügt ein solcher Durchschnittshaushalt mit Jahresausgaben

von 54000 DM beispielsweise über ein zinsbringendes Gesamtver-

mögen von 300000 DM, dann liegen die Zinserträge dieses Haus-

haltes, bei einer durchschnittlichen Verzinsung von sechs Prozent,

ebenfalls bei 18000 DM im Jahr. Die Umverteilung durch den Zins

ist also für diesen Haushalt kostenneutral und damit ohne Wir-

kung. Das heißt, die jeweiligen Relationen zwischen zinsbringen-

dem Vermögen und den jährlichen Ausgaben entscheiden dar-

über, ob der Haushalt zu den Gewinnern oder Verlierern des

Zinsmonopoly gehört.

Die Vermutung liegt nun nahe, daß etwa die Hälfte der Haus-

halte bei diesem Spiel verliert und die andere Hälfte gewinnt. Das

wäre auch der Fall, wenn die Verteilung der Vermögen wie der

Ausgaben linear bzw. mit der gleichen Progressivität ansteigen

würde. Das aber trifft nicht zu. Zwar wachsen beide Größen mit

zunehmender Beschleunigung, aber der Anstieg der Vermögen ist

deutlich steiler als derjenige von Einkommen und Ausgaben. Da-

durch verschiebt sich der Umverteilungsschnittpunkt zu den grö-

ßeren Vermögen hin. Das heißt, die Anzahl der Verliererhaus-

halte ist wesentlich größer als die der Gewinnerhaushalte.

Wie verteilen sich die Vermögen in der Bundesrepublik?

Was die Verteilung der Vermögen anbetrifft, so gibt es bei uns -

wie bereits an anderer Stelle beklagt - keine brauchbaren statisti-

schen Unterlagen. Auch von seiten der Wissenschaft ist dieses

Thema bislang nur selten angegangen worden. Mangels statistisch

zuverlässiger Daten entsprachen die Ergebnisse immer nur Annä-

herungsrechnungen. Außerdem wurden bei den Untersuchungen

verschiedene Maßstäbe und Begriffe benutzt, so daß die Ergeb-

nisse nur schwer vergleichbar sind. Weiter sind sie alle älteren Da-

tums.

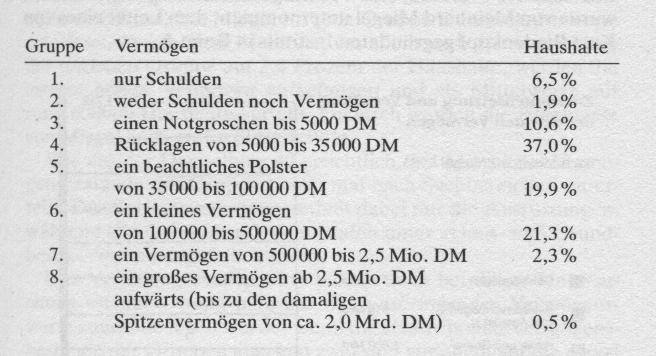

Eine der bekanntesten Untersuchungen ist die von Mierheim

und Wicke.(Die personelle Vermögensverteilung. Tübingen 1978.)

Sie erschien im Jahr 1978 und bezieht sich auf Grö-

ßen von 1973. Die damals ermittelten Vermögen verteilten sich

dabei auf acht unterschiedlich große Haushaltsgruppen wie folgt:

Da von 1973 bis 1990 die Geldvermögen der Privathaushalte auf

das Vierfache und die gesamten Sachvermögen auf das Dreifache

angestiegen sind, muß man heute alle oben genannten Werte auf

das Drei- bis Vierfache hochrechnen.

Natürlich kann man sich mit solchen Zahlenangaben die wirk-

liche Verteilung und Größe der Vermögen nur schwer vorstellen.

Plastischer und nachvollziehbarer werden solche Verteilungen

nur durch grafische Umsetzungen. Das aber ist aufgrund der riesi-

gen Größenunterschiede kaum noch möglich. Setzt man z. B. das

Vermögen der dritten Gruppe (bis 5000 DM) mit einer Säulen-

höhe von nur zwei Millimetern an (etwa so hoch wie die kleinen

Druckbuchstaben dieses Buches), dann erreicht die Säule der

sechsten Gruppe (bis 500000 DM) die Höhe der Buchseite. Bei

der siebten Gruppe steigt die Säule bereits auf die fünffache Höhe

der Buchseite an, und die größten Vermögen von damals (etwa

zwei Milliarden DM) würden einer Säule von 800 hochkant auf-

einandergestellten Büchern entsprechen. Das heißt, die grafisch

aufzutragenden Säulen würden von zwei Millimetern bis zu 160

Metern Höhe reichen.

Was haben andere Untersuchungen ergeben?

Win anderer Versuch, die Vermögensverteilung zu erfassen,

wurde von Meinhard Miegel unternommen, dem Leiter eines von

Kurt Biedenkopf gegründeten Instituts in Bonn. (Die verkannte Revolution

- Einkommen und Vermögen der privaten Haushalte in der Bundesrepublik,

Stuttgart 1983. )

Miegel hat seine Untersuchung auf das Jahr 1983 bezogen und

dabei ein Gesamtvermögen von 5516 Milliarden DM auf fünf

Haushaltsgruppen verteilt. Statt der Von-bis-Werte wie bei Mier-

heim und Wicke hat Miegel für jede Gruppe Durchschnittswerte

errechnet. Durch diese Methode, vor allem auch die Ausweitung

der reichsten Gruppe auf 2,4 Prozent der Haushalte, werden die

extrem hohen Vermögen aufgefangen und als Mittelwerte auf

rund 600000 Haushalte verteilt. Dadurch werden die Ergebnisse

von Miegel auch grafisch darstellbar.

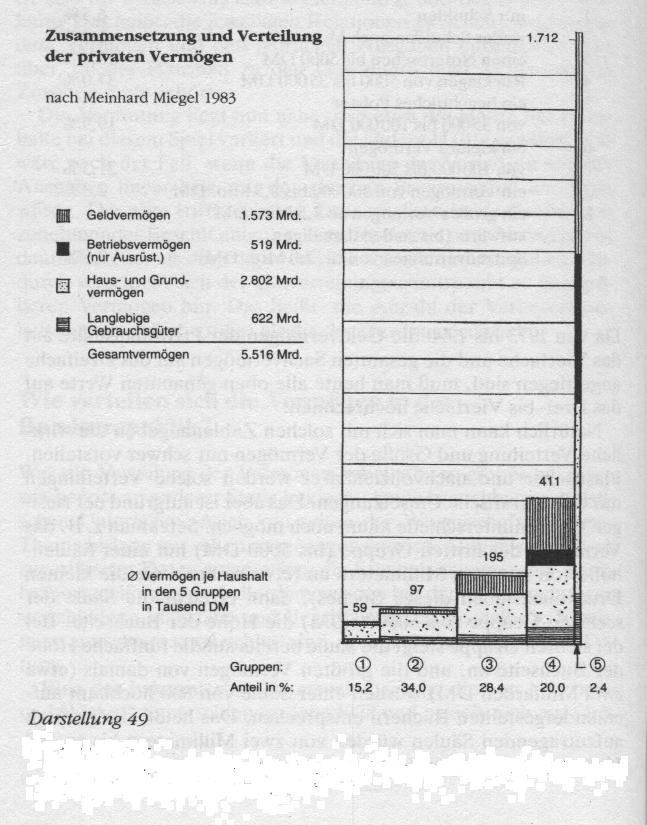

Wie aus der Darstellung 49 ersichtlich, hat Miegel die Vermö-

gensbestände der Gruppen noch mal nach Sachbereichen unter-

teilt. Das Betriebsvermögen umfaßt dabei nur die Ausrüstungen,

während alle Gebäude mit dem Boden unter Haus- und Grund-

besitz zusammengefaßt wurden.

Der Verteilungsanstieg wäre jedoch auch bei dieser Untersu-

chung steiler, wenn man nur die zinsbringenden Vermögens-

werte zugrunde legen würde. Denn die relativ hohen Vermögens-

bestände der Gruppen eins und zwei sind vor allem auf die privat

genutzten Haus- und Grundvermögen zurückzuführen, also Ver-

mögen, die keine Zinseinkommen abwerfen. Die zinsbringenden

Geldvermögen sind dagegen bei den ersten beiden Gruppen nur

schwach vertreten, die Betriebsvermögen praktisch gar nicht.

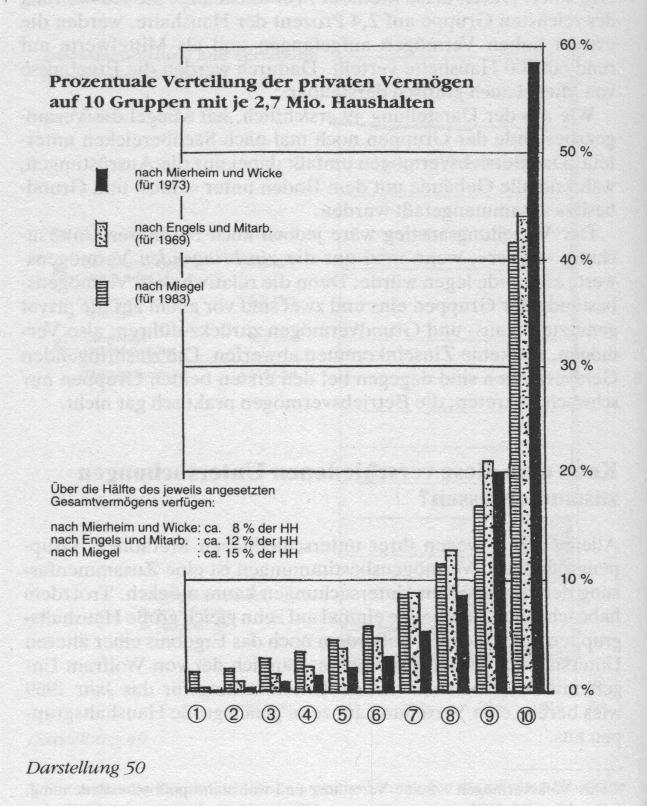

Kann man diese verschiedenen Untersuchungen zusammenfassen?

Alleine schon wegen ihrer unterschiedlichen Methoden, Grup-

pengrößen und Vermögensbestimmungen ist eine Zusammenfas-

sung der vorgestellten Untersuchungen kaum möglich. Trotzdem

habe ich beide Ergebnisse einmal auf zehn gleich große Haushalts-

gruppen umgerechnet, außerdem noch das Ergebnis einer älteren

Untersuchung mit aufgenommen, nämlich der von Wolfram En-

gels und Mitarbeitern. (Das Volksvermögen - Seine Verteilung

und wohlstandspolitische Bedeutung, Frankfurt/M.1974.)

Diese Untersuchung für das Jahr 1969 wies bereits

eine Verteilung auf zehn gleich große Haushaltsgruppen aus.

In der nachfolgenden Darstellung sind alle drei Untersuchun-

Gen durch prozentuale Umrechnungen der Verteilungsgrößen

Vergleichbar gemacht.

Wie die hellen Säulen zeigen, lag Engels mit seiner Aufschlüsse-

lung meist in der Mitte der beiden anderen Ergebnisse. Die Ver-

teilung von Mierheim und Wicke zeigt den extremsten Anstieg,

die von Miegel den moderatesten.

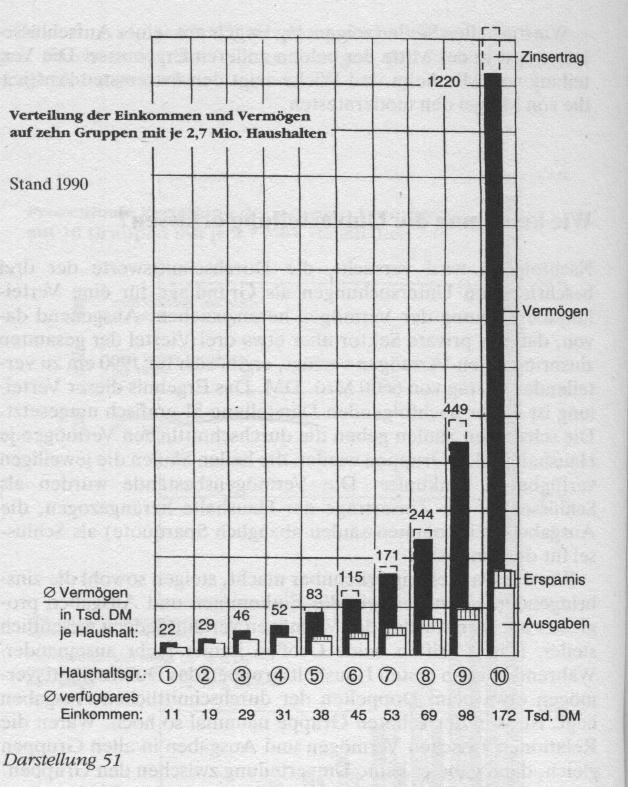

Wie kann man die Umverteilung erfassen?

Nachfolgend wird versucht, die Durchschnittswerte der drei

beschriebenen Untersuchungen als Grundlage für eine Vertei-

lungsberechnung der Vermögen heranzuziehen. Ausgehend da-

von, daß der private Sektor über etwa drei Viertel der gesamten

zinsbringenden Vermögen verfügt, ergibt sich für 1990 ein zu ver-

teilender Betrag von 6600 Mrd. DM. Das Ergebnis dieser Vertei-

lung ist in der nachfolgenden Darstellung 51 grafisch umgesetzt.

Die schwarzen Säulen geben die durchschnittlichen Vermögen je

Haushalt in den Gruppen wieder, die hellen Säulen die jeweiligen

verfügbaren Einkünfte. Die Vermögensbestände wurden als

Schlüssel für die Zinserträge der Haushalte herangezogen, die

Ausgaben (Einkommenssäulen abzüglich Sparquote) als Schlüs-

sel für die Zinslasten.

Wie die Darstellung erkennbar macht, steigen sowohl die zins-

bringenden Vermögen wie die Einkommen und Ausgaben pro-

gressiv an. Der Anstieg der Vermögen verläuft jedoch wesentlich

steiler. Damit driften beide Größen immer mehr auseinander.

Während bei den ersten Haushaltsgruppen das Durchschnittsver-

mögen etwa beim Doppelten der durchschnittlichen Ausgaben

liegt, ist es in der zehnten Gruppe neunmal so hoch. Wären die

Relationen zwischen Vermögen und Ausgaben in allen Gruppen

gleich, dann gäbe es keine Umverteilung zwischen den Gruppen.

Die in jeder Gruppe gezahlten Zinsen würden in derselben

Gruppe jeweils auch wieder zu Einkünften. Addiert man die Ver-

mögensgrößen der Gruppen, dann zeigt sich, daß nach dieser Auf-

schlüsselung rund die Hälfte der gesamten Vermögen in den Hän-

den des letzten Zehntels der Haushalte liegt. Das heißt, dieses

Zehntel besitzt soviel Vermögen wie die übrigen neun Gruppen

zusammen.

Selbstverständlich resultieren alle diese Verteilungsdarstellun-

gen nur aus Annäherungsrechnungen. Nach vielen anderen Indi-

zien aber kann man annehmen, daß sie keinesfalls die Wirklich-

keit überzeichnen. Eher dürften die Diskrepanzen der Vermö-

gensverteilung vor allem bezogen auf die zinsbringenden Werte

noch größer sein als hier dargestellt.

Wie groß sind die jeweiligen Zinslasten und -erträge der Haushaltsgruppen?

Für die gesamten Zinserträge der Haushalte aus Geld- und Sach-

kapital wurde für diese Berechnung ein Betrag von 370 Mrd. DM

angesetzt, ebenfalls für die Zinsbelastung. Das heißt, für die Bela-

stung ist hier nur die Größe angenommen, die auch den privaten

Haushalten wieder als Ertrag zufließt.

Setzt man diese 370 Mrd. DM in Beziehung zu den angesetzten

verzinslichen Vermögen der Haushalte in Höhe von 6600 Mrd.

DM, dann ergibt sich eine Durchschnittsverzinsung von 5,6 Pro-

zent. Setzt man sie in Beziehung zu den Ausgaben der Haushalte

in Höhe von 1299 Mrd. DM im Jahr 1990, dann ergibt sich eine

durchschnittliche Zinsbelastung dieser Ausgaben von 28,4 Pro-

zent. Wie gesagt, hiermit sind nur die Zinslasten erfaßt, die als

Einkommen an die Haushalte zurückfließen. In Wirklichkeit ist

der Zinsanteil in den Preisen deutlich höher. Einmal um jene

Anteile, die beim Staat und bei Organisationen ohne Erwerbscha-

rakter verbleiben, also Kirchen, Gewerkschaften, Stiftungen usw.

Zum anderen kommen als Belastung noch die Bankvermittlungs-

kosten in Höhe von ca. 80 Mrd. DM hinzu, die ja ebenfalls über

die Preise auf die Verbraucher umgewälzt werden.

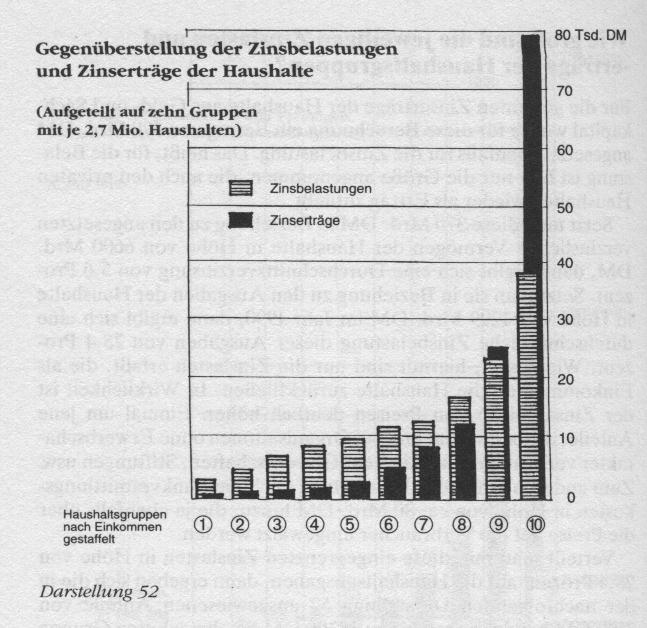

Verteilt man nun diese eingegrenzten Zinslasten in Höhe von

28,4 Prozent auf die Haushaltsausgaben, dann ergeben sich die in

der nachfolgenden Darstellung 52 ausgewiesenen Anteile von

3100 DM bei der ersten bis zu 38300 DM bei der zehnten Gruppe

(schraffierte Säulen).

Die schwarze Säulenreihe gibt die Zinserträge der einzelnen

Haushaltsgruppen wieder. Bei der Berechnung dieser Säulen

wurde berücksichtigt, daß die Verzinsung je nach Vermögens-

größe sehr unterschiedlich ist. Ausgehend von der durchschnitt-

lichen Verzinsung von 5,6 Prozent, wurde deshalb bei den ersten

Gruppen ein Zinssatz von drei Prozent angenommen, der dann bis

zur zehnten Gruppe auf 6,5 Prozent ansteigt.

In konkreten Größen ergeben sich damit Zinserträge, die sich

zwischen 700 DM bei der ersten und 79000 DM bei der zehnten

Gruppe bewegen.

Wie die Darstellung sichtbar macht, sind bei den ersten acht

Haushaltsgruppen die Zinslasten deutlich höher als die Zinser-

Darstellung 52

träge. Bei der neunten Gruppe sind beide Säulen fast ausge-

glichen, und erst bei der zehnten ergibt sich ein umgekehrtes Bild:

Hier sind die Zinserträge gut doppelt so groß wie die mit den lau-

fenden Ausgaben getragenen Zinslasten.

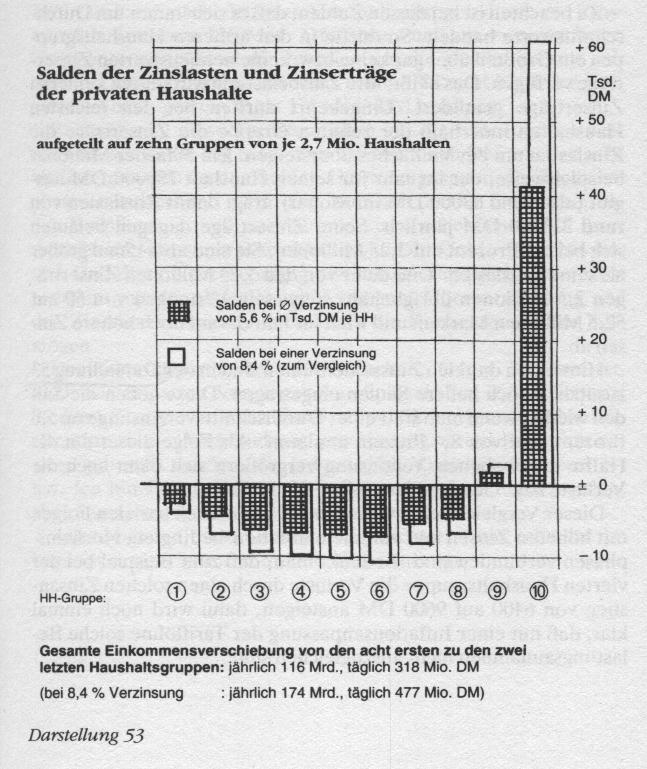

Welche Größe haben die sich ergebenden Salden?

Aus der Gegenüberstellung von Zinserträgen und -lasten läßt sich

für jede Haushaltsgruppe ein Saldo errechnen. Diese Salden ent-

sprechen den jeweiligen Durchschnittsgewinnen bzw. -verlusten

der Gruppen. Wie die nachfolgende Darstellung 53 zeigt, sind die

Salden der ersten acht Gruppen negativ. Der Verlust steigt von

2400 DM bis zur sechsten Gruppe auf 7000 DM an und geht dann

bis zur achten Gruppe leicht zurück. Bei der neunten Gruppe liegt

der Saldo kanpp über null. Alleine bei der zehnten Gruppe schlägt

er mit einem deutlichen Plus von 41000 DM zu Buche.

Darstellung 53

Bezieht man die Salden auf die jeweiligen verfügbaren Einkom-

men, dann haben die ersten drei Haushaltsgruppen die relativ

größten Verluste zu tragen. Sie liegen hier bei 22 Prozent der Ein-

kommen und verringern sich bis zur achten Gruppe auf sieben

Prozent. Bei der neunten Gruppe liegt der Gewinn aus den Zins-

transfers bei knapp zwei Prozent und bei der zehnten bei 24 Pro-

zent des verfügbaren Einkommens.

Zu beachten ist bei diesen Zahlen, daß es sich immer um Durch-

schnittswerte handelt. So dürfte in den ärmeren Haushaltsgrup-

pen ein Großteil über gar keine bzw. keine nennenswerten Zinser-

träge verfügen. Das heißt, ihre Zinsbelastung wird durch keinerlei

Zinserträge gemildert. Umgekehrt dürften bei den reichsten

Haushalten innerhalb der zehnten Gruppe die Zinserträge die

Zinslasten um ein Vielfaches übersteigen. Ein 50facher Millionär

beispielsweise, der im Jahr für seinen Haushalt 750000 DM aus-

gibt (also rund 63000 DM im Monat), trägt damit Zinslasten von

rund 213000 DM jährlich. Seine Zinserträge dagegen belaufen

sich bei 6,5 Prozent auf 3,25 Millionen. Sie sind also 15mal größer

als seine Zinslasten. Und da er von den 3,25 Millionen Zinserträ-

gen 2,5 Millionen übrigbehält, steigt sein Vermögen von 50 auf

52,5 Millionen Mark an und wirft im Jahr darauf noch höhere Zin-

sen ab.

Hinter den dunklen Zinssaldensäulen sind in der Darstellung 53

zusätzlich noch hellere Säulen eingetragen. Diese geben die Sal-

den wieder, wenn man statt einer Durchschnittsverzinsung von 5,6

Prozent eine von 8,4 Prozent annimmt. Als Folge dieser um die

Hälfte angehobenen Verzinsung vergrößern sich dann auch die

Verluste bzw. Gewinne jeweils um die Hälfte.

Dieser Vergleich zeigt, welche problematischen sozialen Folgen

mit höheren Zinsen und vor allem inflationsbedingtem Hochzins-

phasen verbunden sind. Bedenkt man, daß zum Beispiel bei der

vierten Haushaltsgruppe die Verluste durch einen solchen Zinsan-

stieg von 6400 auf 9600 DM ansteigen, dann wird noch einmal

klar, daß mit einer Inflationsanpassung der Tariflöhne solche Be-

lastungszunahmen nicht auszugleichen sind.

Wie groß sind die gesamten Zinstransfers zwischen den Haushalten?

Addiert man bei den ersten acht Haushaltsgruppen die gesamten

negativen Salden, dann ergeben sich Verluste in Höhe von insge-

samt rund 116 Mrd. DM. Die gleiche Summe ergibt sich als

Gewinnsaldo für die letzten beiden Gruppen. Das heißt konkret:

1990 wurden die acht ärmeren Haushaltsgruppen durch die Zins-

transfers netto um 116 Mrd. DM ärmer und die zwei reichsten

Gruppen - weitgehend die zehnte - um die gleiche Summe rei-

cher. Bei einem Durchschnittszins von 8,4 Prozent hätte der Net-

toverlust bzw. -gewinn sogar 174 Mrd. DM betragen.

Rechnet man diese Transfergrößen auf die Kalendertage um,

dann fließen jeden Tag netto etwa 318 Millionen DM von den acht

Verlierergruppen zu den beiden Gewinnergruppen, in Hochzins-

phasen entsprechend mehr. Die Mehrheit der für Geld arbeiten-

den Bevölkerung muß also laufend einen erheblichen Teil ihrer

Arbeitseinkommen an jene abtreten, die ihr Geld arbeiten las-

sen. Und diese Übertragungsgröße nimmt ständig zu. Sie wächst

nicht nur mit der allgemeinen Vermögens-Überentwicklung und

den Zinssätzen, sondern auch durch die Konzentration der Ver-

mögen.

Der Oberbürgermeister von München, Georg Kronawitter,

SPD, hat zu diesen Vorgängen im Spiegel Nr. 16/1992 einmal

Stellung bezogen: In der Bundesrepublik ist, binnen zehn Jah-

ren, eine riesige Verschiebung von Vermögen und Reichtum zu-

wege gebracht worden, die jedes soziale Gleichgewicht zerstört

hat. Ich bin sicher, daß die Verteilungskämpfe heftiger werden,

aber immer weniger zu verteilen sein wird.

Allerdings hat diese Umverteilung nicht erst vor zehn Jahren

begonnen, sie tritt nur immer deutlicher hervor.

[ Inhalt

Geldsyndrom ] [ Homepage

www.geldreform.de ] [ Gästebuch

www.geldreform.de ]

Kapitel aus: Helmut Creutz: Das Geldsyndrom; Ullstein,

1997, 4. Auflage; ISBN 3-548-35456-4

Orginalausgabe 1993 by Wirtschaftsverlag Langen Müller in der

F.A. Herbig Verlagsbuchhandlung GmbH, München

Mit Zustimmung des Autors digitalisiert für INWO

Deutschland e.V.